下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴业研究固定收益

来源: 寒飞论债

摘要:

近期,有NCD发行记录的中小银行陆续公布2017年报,从年报来看,部分中小银行出现资产质量大幅恶化、资本严重不足的情况。银行评级下调事件频繁发生。在“结构性去杠杆”背景下,商业银行不仅表外刚兑被打破,表内资产“刚兑”打破的预期正在快速增强。

从风险来源看,中小银行区域经营风险在区域分化加剧、实体违约加速暴露的背景下更为突出;流动性风险隐忧显现;股权、公司治理问题或成为部分农商行问题爆发的导火索。

但从目前市场对商业银行债券、NCD定价看,反应仍相对滞后。未来或许要重新审视金融机构信用,重视交易对手风险。

近期,有NCD发行记录的中小银行陆续公布2017年报,从年报来看,部分中小银行出现资产质量大幅恶化、资本严重不足的情况。银行评级下调事件频繁发生。在“结构性去杠杆”背景下,商业银行不仅表外刚兑被打破,表内资产“刚兑”打破的预期正在快速增强。

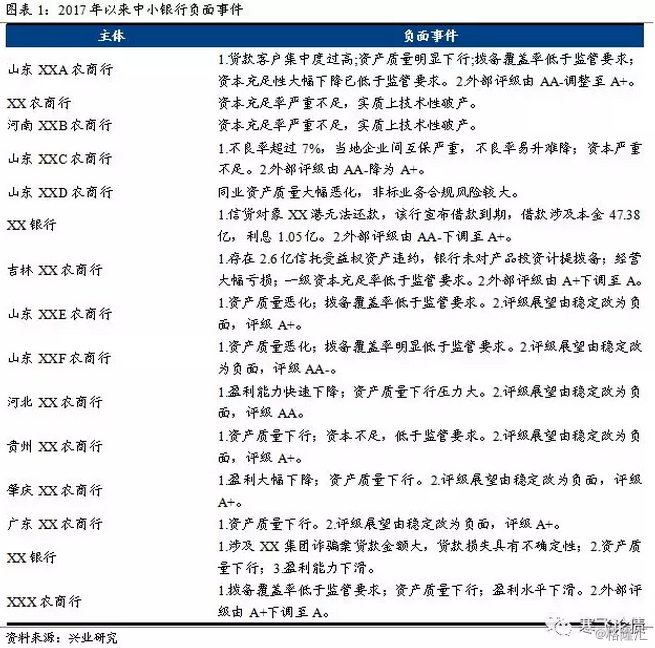

从2017年以来的银行评级调整和重大负面事件看,主要发生在区域经营的城商和农商行。从负面事件的爆发看,年初以来呈现加速暴露的趋势。从我们的统计看,这些发生重大负面事件的银行多分布在区域产业风险突出、政府债务高企的地区。

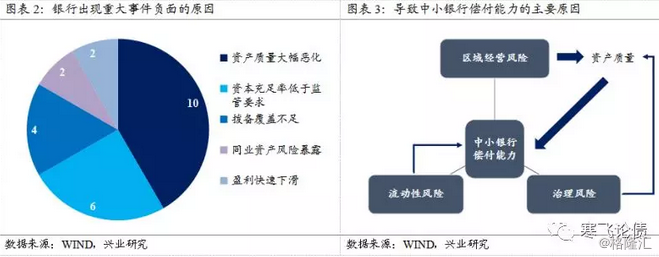

从负面事件发生的原因看,多数银行是由于区域信用环境明显恶化导致的资产质量下滑引发。还有部分原因是同业资产出现重大违约事件,导致资产质量下滑。总的来看,其结果是中小银行弱小的资本难以有效吸收损失,造成“技术性破产”或者拨备严重不足的情况。

从更为体系的研究看,兴业研究金融团队曾对中小银行主要风险进行分类:区域经营风险、流动性风险和治理风险。从这三方面看,中小金融机构的整体风险如何?未来将如何发展?金融市场资产将受到何种影响?我们将从这三个角度解析未来金融机构信用风险,交易对手风险的问题。

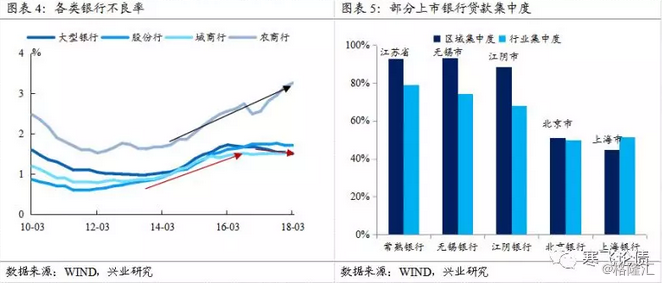

首先从区域经营风险看,今年以来区域经营更集中的农商行不良率仍处在上升通道,与商业银行总体不良率走势背离。上半年3.3%的不良率也创下最近8年的最高纪录。而且从二季度以来的违约情况,银保监会公布的5月份不良数据看,未来农商行不良率或仍会上行。

即使以中小银行中最为优质的A股上市银行看,其贷款区域和行业集中度也早已超过80%和70%。一些规模更小,县域经营的中小银行或面临更高的集中度和更为恶劣的区域信用环境,加上新的监管要求下发后,“贷款不出县”可能进一步加剧集中度引发的资产质量恶化问题。

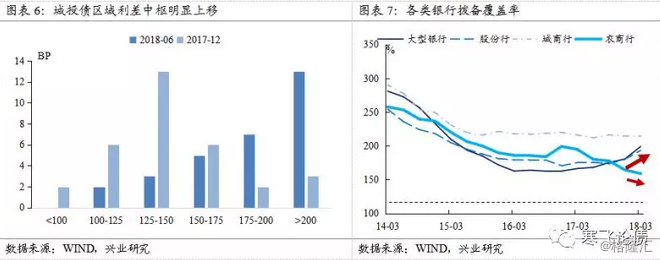

从市场投资者的预期看,投资者对于地方政府信用的担忧也在加剧。反映在城投债利差中枢出现了较为明显的上移过程,而且对地方政府信用的预期也隐含了对当地金融机构救助能力弱化的担忧。从中小银行吸收贷款损失的能力看,农商行总体拨备率与其他类型银行相比,走势明显背离。在区域分化加剧,部分地区产业风险频发的背景下,以部分农商行为代表的中小银行是否有足够的拨备吸收损失仍是值得疑虑的问题。

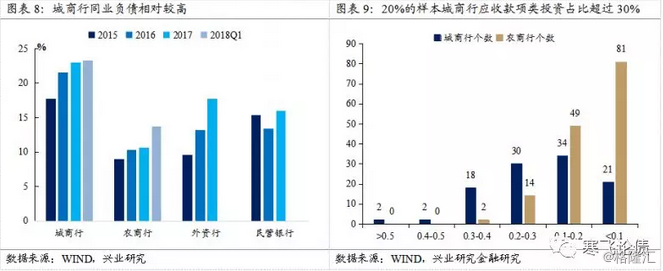

从第二个维度——流动性风险看,目前的监管政策下导致中小银行更多面临缩表的选择。而在缩表过程中,部分银行同业负债占比过高、资产端又匹配低流动性资产,可能导致流动性压力较为突出。从我们的测算看,目前5000亿元以下资产规模的银行中,城商行同业负债比例偏高。资产端有20%的样本银行资产端应收款项类投资占比超过30%。这些银行的缩表压力相对较高,未来可能面临同业存单融资利差上升——“污名效应”加重——流动性压力加重的情况。

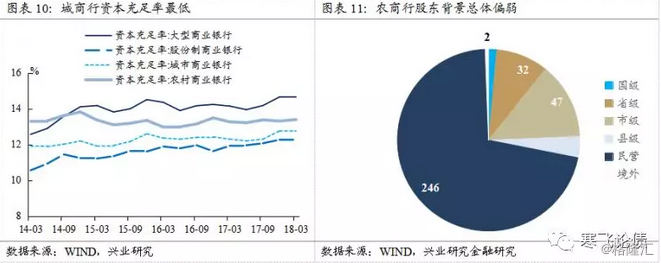

从第三个要素——公司治理维度看,城商行资本实力弱、农商行股东背景弱成为两个明显的“硬伤”。从目前已经发生的重大负面事件的银行看,也多数属于股东支持力度较弱的银行。在目前银行资本消耗加剧、金融机构股权管理趋严的背景下,部分资本充足率较低、股权结构又存在瑕疵的银行难免面临更大的资本补充压力。届时,内源补充不足叠加外部补充受限,或加剧个别银行的资本压力。

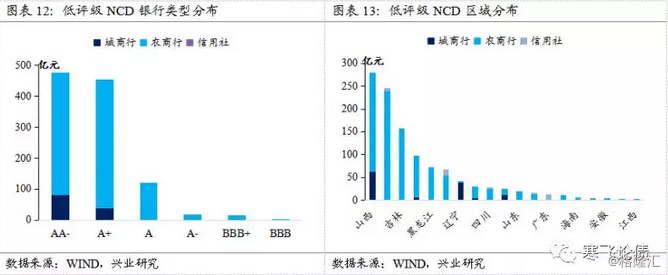

那么,与高风险金融机构做交易对手涉及到的资产情况如何?从评级低于AA的NCD分布看,主要是由农商行发行。发行主体总计122家,其中城商行103家、信用社9家、城商行5家、村镇银行4家。从低评级NCD的区域分布看,主要分布在东北、西南和部分中部省区。低评级NCD的分布区域部分与我们评定的低分区域重叠,我们认为未来低评分区域的经济环境或将继续拉低这些低于低评级银行的信用资质。

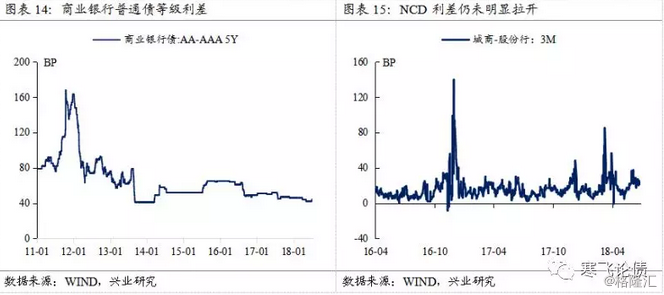

从定价的角度看,目前市场对于不同评级的银行评价并未在债券或NCD中充分体现。我们认为主要原因是此前交易对手风险一致潜藏于水面之下,资产负债端的整顿行动、公司治理方面的强监管政策,加速让风险暴露于水面之上。当前市场相关债券/货币市场工具对交易对手风险的溢价相对不足,未来或出现逐渐抬升的过程。

但金融机构信用风险可能引发的问题远不止商业银行债券和NCD的信用问题逐渐显现,各项表内外交易均有可能面临交易对手风险更为突出的问题。

需要重点关注交易对手风险的金融市场类业务:重点关注类金融机构次级债;同业非标资产;票据类业务。

可能风险传染的业务:涉及衍生品交易对手的;对部分高风险实体有大额风险暴露的;涉及同一金控集团其他金融机构同业大额风险暴露的。