下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源: 寒飞论债

摘要:

从半年度机构持仓数据看,上半年各类机构集中头寸涌向利率债,但全国性银行介入利率更为靠前。信用债虽然风险事件频发,但广义基金增配信用债较银行类机构更早。

一方面,随着流动性宽松预期推动的行情进入下半场,主要利率债投资者开始减少利率债增量配置规模。从持仓看,目前利率债行情更多由交易型机构推动。

另一方面,信用利差快速上升后,一些行业、评级的信用利差已经处于较高水平。大中型银行开始出现提升信用风险偏好,积极投资信用债的倾向。

对于下半年的持有者结构,我们预期大中型银行对政金债的大规模增持或减速,对信用债的增持或缓慢加速。中小银行2018年持有重点或仍在地方债和同业存单上。

一、6月持有者结构:国股行增信用、减利率

近期6月份债券托管相关数据已经全部公布,至此,上半年债券微观数据已经公布完毕。上半年利率与信用持续背离,机构行为分化。在本篇,我们将从市场投资者预期、持有者结构看上半年债券市场微观结构的几个重要变迁。

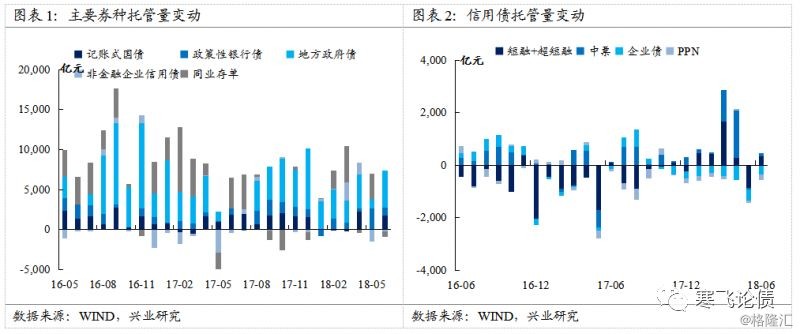

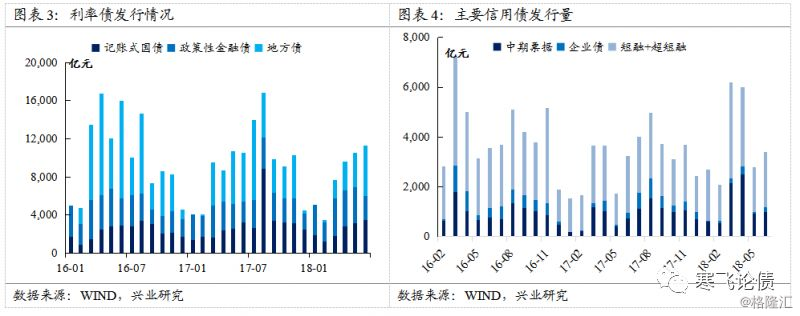

从托管量变动看,上半年债市仍然处于扩容阶段,但主要券种托管量增速并未出现告诉增长的情况。从此前发行严重萎缩,托管量持续下降的非金融企业信用债看,上半年信用债托管量出现回升,但企业债、PPN仍出现持续收缩的格局。背后反映出一方面城投平台整体负债扩张放缓,另一方面投资者对低流动性、高风险资产的厌恶。

从一级发行情况看,5-6月份以来地方债发行开始加速,但与2017年同期相比仍然偏慢。考虑到2018年地方债发行总量和2017年基本持平,以及8月底之前要完成地方政府债务置换,我们预期7-8月份还会看到地方政府债券发行加速的情况。从国债和政金债发行看,基本在处在预期之内。

从信用债发行看,债券增量发行仍然以短融/超短融为主,5-6月份企业债发行占比持续位于近三年低位。期限稍长的中票发行较去年同期略有恢复。

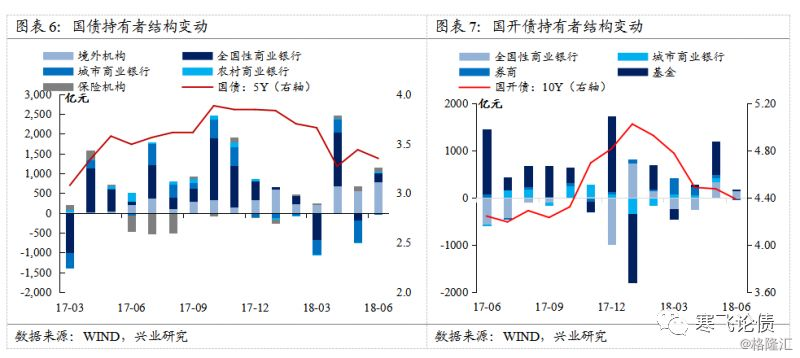

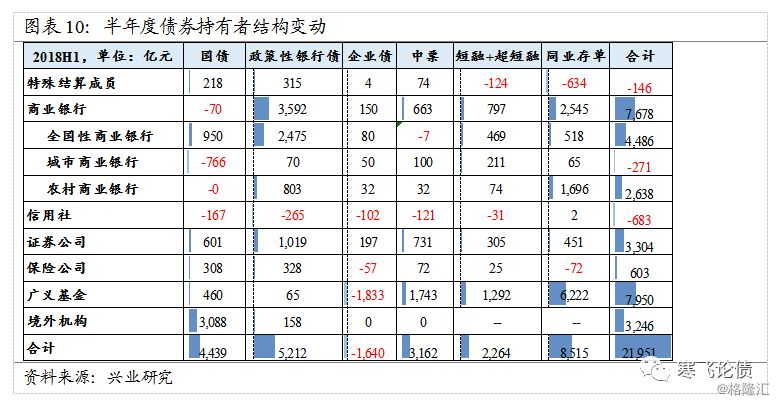

从债券需求的角度看,6月份各类机构对主要券种的持有情况既有延续此前的特征,也出现了一些新的变化。从利率债持仓结构看,境外机构加速配置国债,单月国债净增持量接近800亿元,创出境外机构上半年利率债单月增持最大额。此前持续减持国债的大中型银行,在6月份终于出现小幅净增持状态,与境外机构共同推动国债曲线下移。

从信用债持仓变动看,大中型银行在经历近一年的减持后,开始增持信用债。从增持品种看,大中型银行首先针对短融/超短融进行增持,其次是期限稍长的中期票据。大中型银行对信用债增持,表明在当前信用利差、评级利差持续上行背景下,大规模资金对信用风险偏好略有提升,释放出逐步加大信用资产配置的信号。

虽然政金债6月份表现继续优于国债,但政金债下行空间已经明显缩小。此前重仓政金债的大中型银行开始适当减少政金债增量配置,仅有城商行略有增加政金债持有量。

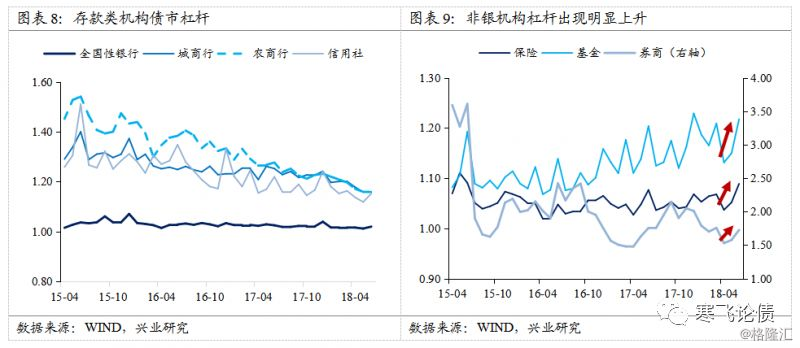

从杠杆运用看,存款类机构中全国性银行、信用社债市杠杆6月份出现小幅上升,城、农商行杠杆水平均小幅下降。但非银机构/非法人产品杠杆水平全面上行。从上升幅度看,广义基金杠杆上升幅度最大,保险次之,表明交易户6月份继续加大了做多力度。

二、上半年持仓复盘:利率信用分化,券种持有切换

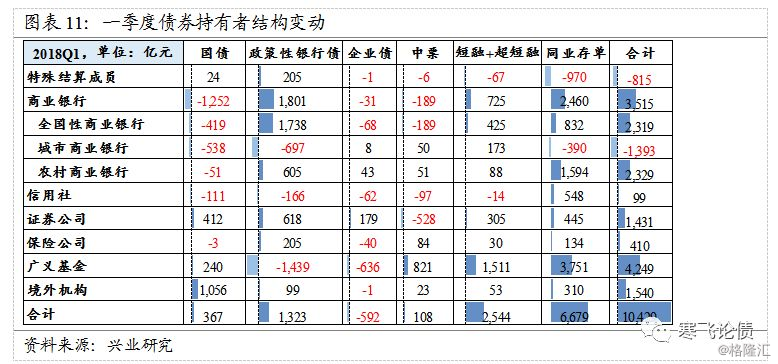

从上半年主要券种的持有者机构变化看,全国性银行较早增加了利率债配置,特别是对政金债的持有力度。证券公司、广义基金则是在二季度加大了政金债配置力度。总的来看,上半年第一波行情(春节前至4.17降准)更多受到配置型机构的驱动。但二季度以来的债市行情,除了有大中型银行增加配置、适当增加交易头寸的影响,更重要的是交易户推动的行情。

考虑到政金债此前绝对收益率更高、流动性更好,因此才出现了今年上半年全国性银行舍国债追政金债的情况。但国债上半年50BP幅度的下行则有了新的推动力量——境外机构。从境外机构进入债市的途径看,CIBM适合大规模配置型资金进入国内债市。因此可以看到在国债绝对收益率水平高企的背景下,上半年近75%的新增国债被境外机构持有。境外机构今后也将成为债市定价不可忽视的重要力量。更为关键的是境外机构的参与有助于丰富投资者类型,避免机构一致预期过强导致的市场流动性缺乏问题。

从信用债的持仓看,广义基金在一季度就大规模进入信用债市场,增持信用债。到二季度,则变为减缓短久期信用债持有力度,增加中长期信用债持有力度。大中型银行则在一季度小幅增持短融,减持企业债和中票两类中长久期债券。

考虑到上半年信用风险高发、信用债收益率快速上行,广义基金中采用市值法估价的产品面临较大的估值波动压力。

从目前的利差水平看,已经初具吸引力,中短期债券估值压力释放较为充分。新增信用债投资的估值压力或将有所缓解。这也是目前看到6月份全国性银行大规模增持信用债的重要原因。

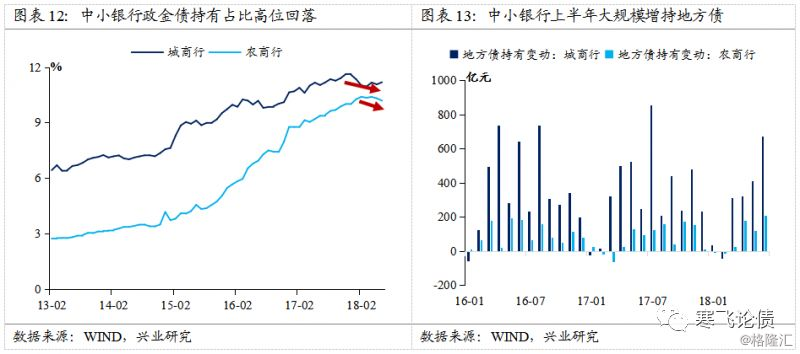

除了全国性银行、非银机构/广义基金,城农商行也是重要的债市持有者。上半年中小银行对债券配置呈现两个特征:(1)减少政金债配置;(2)增加地方债配置。

此前中小银行是政金债重要的边际增持者。2018年上半年,中小银行对政金债仅有小规模增持,政金债持有份额占比开始出现高位回落。从增量配置看,在全国性银行对地方债增持乏力的背景下,中小银行特别是农商行利用较低的资金成本匹配收益率相对可观的地方债,既带动了财政存款也形成了较为丰厚的息差收入。

对于下半年的持有者结构变动,我们预期大中型银行对政金债的大规模增持或减速,对信用债的增持或缓慢加速。中小银行2018年持有重点或仍在地方债和同业存单上。