下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

香港首支同股不同权新股小米集团将于7月9日在港交所正式挂牌,代码为01810HK。今日港交所公告,小米集团IPO定价为每股17港元,净筹资240亿港元,超额认购9.5倍。数据显示7月6日的暗盘收盘价格为16.1港元,较招股价17港元折价5.29%,即中签者每手浮亏180港元。

通常情况下,暗盘的价格一定程度上体现了市场对该新股的追捧程度,对新股正式上市当日的开盘价格有一定指导性,但由于暗盘非正式接入交易所,无法全面反映市场需求,买卖盘透明度不高,只具有参考意义。

这几天市场唱淡小米的声音颇多,暗盘价格也体现了当前市场情绪,这与6月小米IPO路演时的盛况大相径庭,也与市场的大环境有较大关系。受中美贸易摩擦影响,自6月以来上证指数累计跌幅超过10%,连续7周收跌,同样影响着港股恒生指数从3万点一度跌破28000点,包括腾讯也未能独善其身。但随着关税政策的落地,相信贸易摩擦的影响会逐渐得到缓解,而市场会重新回归企业基本面。我们试问从人人皆捧到看淡仅仅短短一个月,小米到底发生什么本质变化?

老虎证券分析师认为,无论是估值达1000亿美元的大力唱多,还是如今估值仅剩500多亿美元,都是情绪主导的市场,而非小米本质上发生了变化。那么,请大家抛开情绪,回归企业分析,如果以每股17港元的招股价计算,小米2018年预测市盈率为39.6倍,2019年预测市盈率为22.7倍。那么,小米值不值得这个估值?这里的争论点在于,小米到底是硬件企业还是互联网公司?定位的模糊造成了估值系统的混乱,同时也导致市场对这种新型商业模式的两极分化。

传统观点认为小米是个硬件制造商。因为根据小米的招股书,手机等各种硬件贡献了九成的收入,其中仅小米手机贡献超过2/3。按照硬件的估值,参照苹果,小米应该接近于200亿美元。

但小米又确实也是一家互联网公司,互联网服务收入占比不高,但却是小米主要的利润来源。根据招股书,2017年小米互联网服务收入99亿元,在总收入中的占比不足10%,但这部分收入的毛利率超过60%,对比硬件长期毛利将在个位数。而雷军也确实是一个互联网人,他用互联网思维改造了硬件行业。

那么,小米是一家怎样的公司?根据招股书小米自称一家以手机、智能硬件和IOT平台为核心的互联网公司。老虎证券分析师认为,小米是一家消费级科技公司,他的产品是包括手机、智能硬件、日常用品等消费品,但通过科技和互联奠定一个消费级物联网生态基础,为即将到来的万物互联时代做铺垫。

小米成立于2010年4月,致力于为用户提供“感动人心,价格厚道”的产品,让更多的人使用小米的产品,享受小米的服务。

到目前为止,小米已成为全球第四大只能手机制造商,并且创造出众多智能硬件产品,与此同时,小米还建成了全球最大消费类IoT平台,连接超过1亿台智能设备,月活跃用户达1.9亿MIUI。

从手机出货量来看,小米保持了令世界惊讶的增长速度,小米公司在2012年全年售出手机719万台,2013年售出手机1870万台,2014年售出手机6112万台。

小米公司里程碑

小米公司自创办以来,保持了令世界惊讶的增长速度,下面就来总结一下小米的里程碑事件:

2012年:年收入突破10亿美元

2014年:成为中国大陆市场出货量排名第一的智能手机公司

2014年:年销售额突破100亿美元

2015年:MIUI系统月活用户超过1亿

2017年:成为全球最大的消费级IoT 平台

2017年:2017年第四季度成为印度市场出货量排名第一的智能手机公司

2017年:根据艾瑞谘询,2017年,与全球收入超过人民币1千亿元且盈利的上市公司相比,按收入增长速度计算,小米在互联网公司中排名第一,在所有公司中排名第二

下图为小米推出的各类产品

商业模式

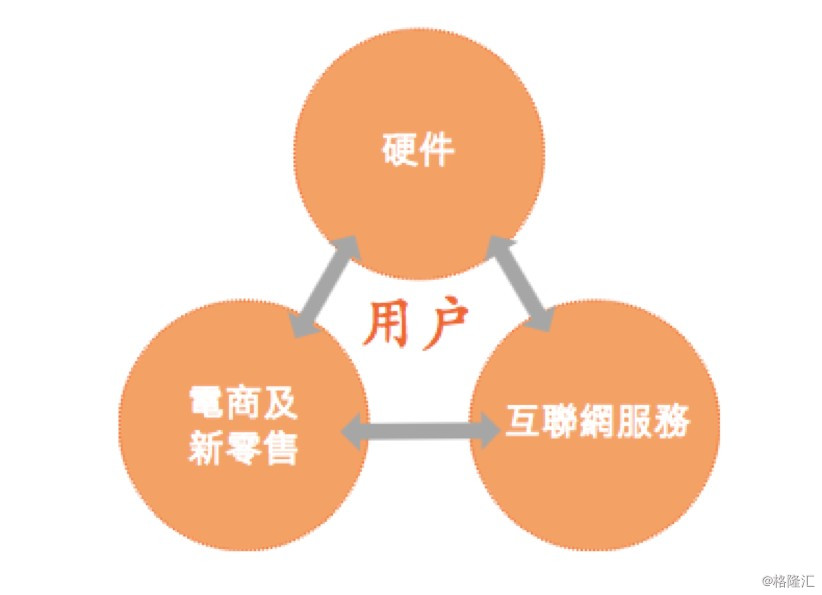

之所以能取得这么多成就,离不开小米的业务模式,小米是“硬体+新零售+互联网服务”为主要商业模式之创新公司,简称为铁人三项商业模式由三个相互协作的支柱组成(如下图)

(1) 创新、高质量、精心设计且专注于卓越用户体验的硬件,

硬件产品,包括智能手机、笔记本电脑、智能电视、人工智能音箱和智能路由器。此外,小米还通过投资和管理建立了由超过210家公司组成的生态系统,其中超过90家公司专注于研发智能硬件和生活消费产品。他连接了超过1亿台设备

(2) 使小米能以厚道的价格销售产品的高效新零售

高效的全渠道新零售分销平台是小米增长策略的核心组成部分,在扩大用户规模的同时,提高用户体验。其中自营的小米之家门店显著扩大了线下零售直销网络。

(3) 丰富的互联网服务。

小米通过提供互联网服务让用户拥有完整的移动互联网体验,开发了很多爆款应用,比如小米应用商店、小米浏览器、小米音乐和小米视频。相比其他获客成本较高的互联网平台,小米通过硬件销售获得的用户的过程本身是盈利的。

简单来说就是通过低盈利高性价比的核心品类引流,扩大极具竞争力的品类,提高用户粘性,通过互联网服务盈利。小米的获客成本是-1.68美元,如果单论小米手机的话,向用户销售手机还可净赚1.68美元。对比其他互联网公司的获客成本则高达17-55美元不等。由于小米手机作为核心引流工具,MIUI的增长与手机用户增长成正比,因此手机产品是小米初期获客的重要因素。

行业发展

手机行业的发展

下图为智能手机用户数与手机出货量,可以看到智能手机用户数仍在增长,从2015年的28.71亿到2017年的36.66亿,年复合增长率13%,预计未来的5年增长率为5.5%

(数据来源于IDC)

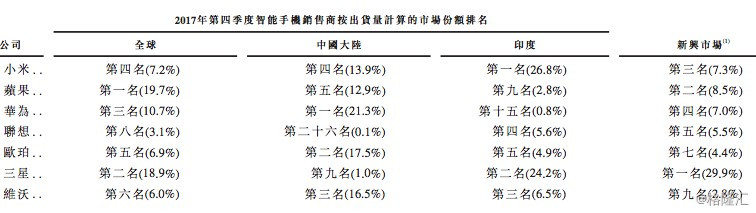

下图为2017年中国各大手机品牌的出货量对比,小米惜败华为、OPPO和Vivo,在中国市场位居第四位。在印度市场,小米以26.8%的份额,位居第一。在全球市场,小米也位居第四,前三名分别为苹果、三星、华为。

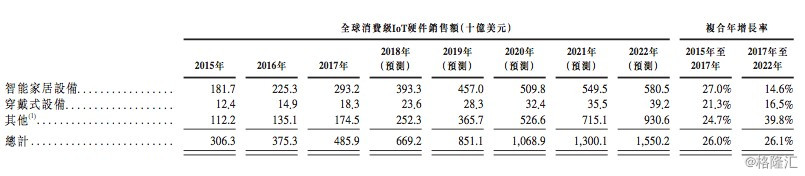

物联网IOT销售额2015年的3063亿美元增加至2017年的4859亿美元,符合增长率至26%

以连接设备来算小米是全球最大的

财务状况

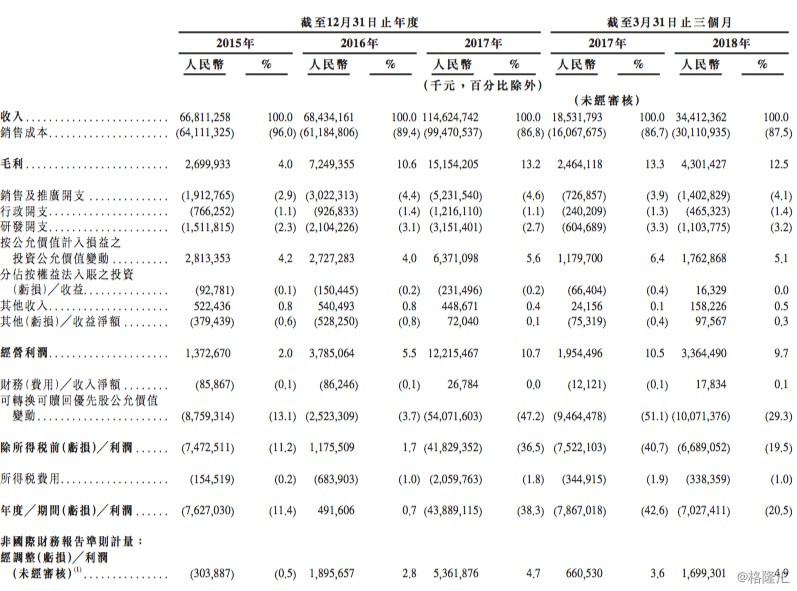

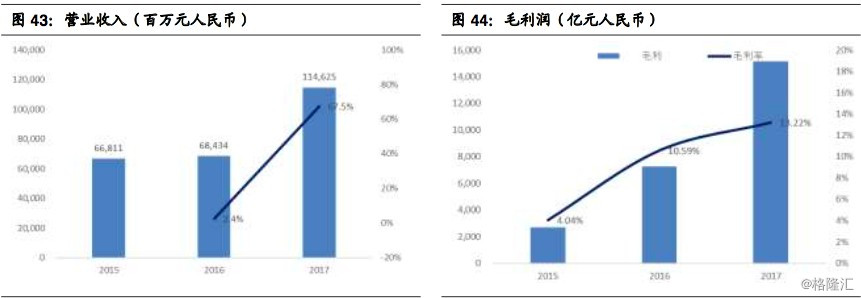

下图为小米的损益表。

换个更直观的图如下,小米保持着营收增长,毛利润也在稳定增长,其中周转率也在增长,这说明了小米在市场具有竞争力

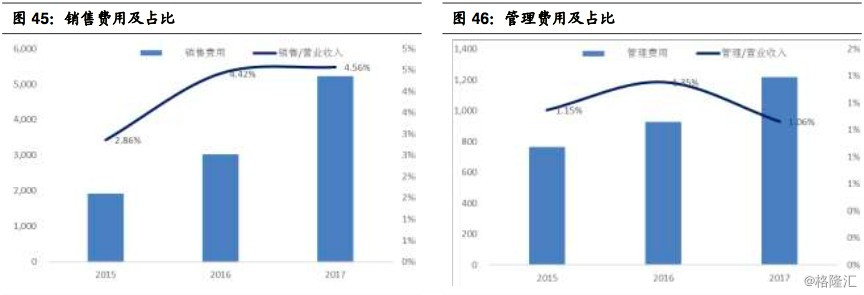

而小米的费用从趋势来看趋于稳定,可以看出小米在努力控制自身的成本

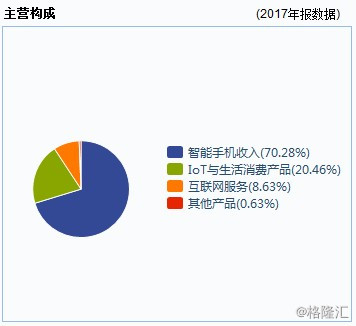

从营收构成来看,小米的手机收入为主要收入,其次为物联网收入,以及互联网收入

除了小米自身的业务模式、行业发展以及财务状况不错以外,小米在资本市场也很受欢迎,下面我就来谈谈小米的融资历程以及上市前的基石投资

小米融资历程及基石投资

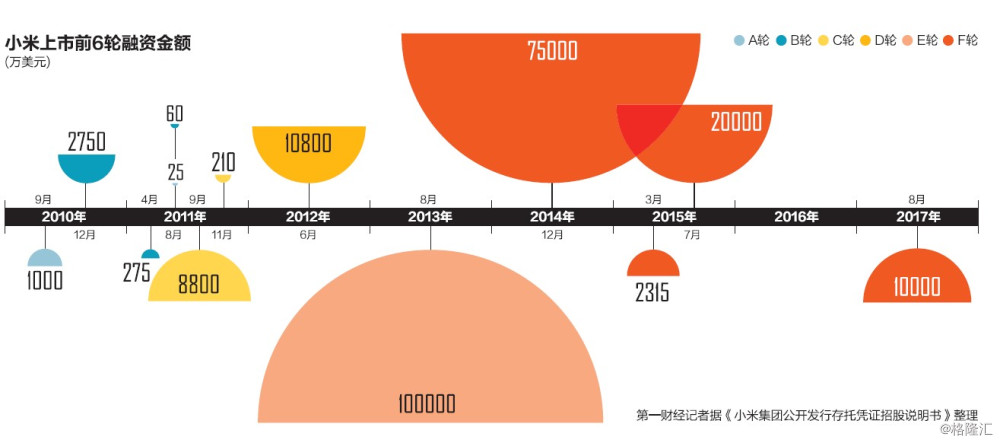

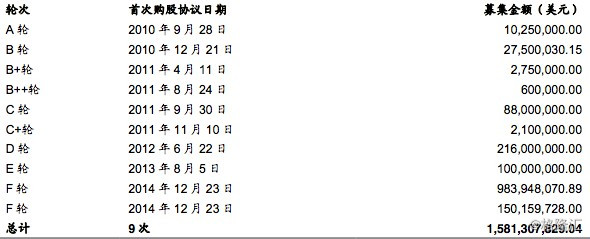

据小米招股书显示,目前小米已经完成9轮融资,累计融资额逾15.81亿美元。其中小米公司F轮融资从2014年跨至2017年,其中2014年12月23日签署首购股协议的F-1轮,认购价为20.168美元/股(对应市值为450亿美元)。而小米的投资方可谓是全明星阵容,除了雷军旗下的顺为资本,还有在创投圈颇具盛名GIC、淡马锡以及IDG资本都投资了小米。

作为港股的新股来说,基石投资较为重要,因为这一部分投资者会有6个月的锁定期,一般来说有基石投资者的公司当日下跌的概率要小于无基石投资的公司。而引入基石投资者,实际上是对公司基本面、盈利模式、发展前景的肯定,即使投资者的实力越强,那么给到市场的信心就越足。所以说,基石投资者的引进是不确定市场IPO的一个稳定剂。根据最新的公开,小米香港IPO基石投资者共有七家,以“国家队”为主。

老虎证券提示:证券投资是一项有风险的投资行为,投资者需要根据多方信息综合分析制定投资决策,本文只为投资者提供投资知识学习资料,并不构成任何投资建议。