下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉、王佳雯

1. 央行定向降准点评: 梅西不是阿根廷救世主,降准也不是经济救世主

降准在争议声中落地,定向支持“债转股”与小微企业。6月份以来,央行先是扩充了MLF担保品范围,随后主动超额对冲了到期的的MLF。如此频繁的操作让市场产生降准可能短期内不会出现的预期,债市因此陷入高位震荡。直至6月20日,国务院常务会议确定进一步缓解小微融资难、融资贵的一系列举措,其中明确提到了运用定向降准这一工具。周日(6月24日)晚间,央行宣布对17家商业银行等调降存款准备金率0.5被百分点,合计释放资金7000亿元左右,用于支持“债转股”及小微企业贷款。至此,年内第三次降准在争议声中正式落地。

降准并不是经济的“救世主”,货币政策也是“体系”选手。世界杯中,梅西带领的阿根廷足球队表现差强人意,梅西本人的“体系球员”特性引发争议。众所周知,梅西职业生涯只效力过巴萨一支球队,梅西的出色和队友的出色密不可分,因此很难说是巴萨体系成就了梅西,还是梅西成就了巴萨。同理,降准不是经济的“救世主”,货币政策也是体系“选手”,政策需要打好组合拳,后续财政扩张等积极信号可能会逐步看到。

政策尚未达成协同,短期内经济形势趋弱继续利好利率债。然而,短期内各方利益诉求不一致导致政策的扭捏或者不协同,比如国务院公布定向降准后,6月22日官媒随机刊文称“保持战略定力,坚定不移推进结构性改革”,将会进一步增加投资者对于货币宽松的预期。同时,股市下跌和质押风险飙升的自我强化,以及下半年公司债大规模回售到期,将会使得融资收缩和经济下行的压力短期内不会得到有效缓解。债市投资者受制于信用风险的持续压制,确定性最强的策略有且只有利率波段交易。

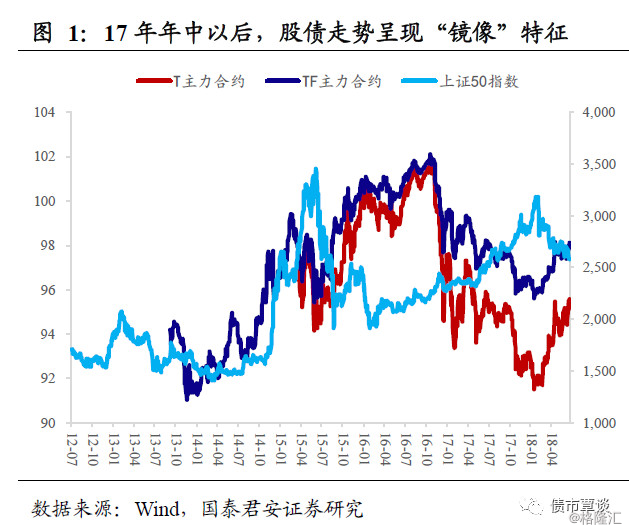

2. 股债市场呈现“镜像”行情

上周大盘跌破3000点后呈现加速下跌态势,而国债期货和长端利率强势突破前期阻力位,股债跷跷板效应凸显。事实上,自17年以来,股债跷跷板表现就已接近极致,期债主力合约与上证50指数走势相关度达到-0.91。而测算期债与螺纹钢期货的相关度,不难发现避险情绪并不能作为有力的解释。背后的根本矛盾在于,增量资金决定市场风格,国内金融资产的定价权有被转移的可能。

2.1. 股债走势接近完全负相关

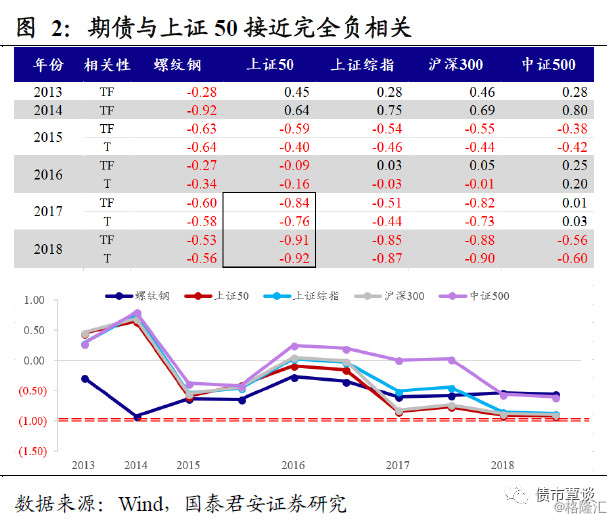

一般而言,基于机会成本、替代效应、避险情绪、资金流动、经济周期等原因,股债存在跷跷板效应。但历史上也不乏股债同涨同跌时期,在我们前期报告《国内证券市场历史上经典的股债双杀有哪些》就曾经系统梳理过历史上典型的四次股债双杀行情。但17年以来,国债期货主力合约走势与上证50指数呈现接近“完美”负相关关系。

股债走势呈现“镜像”特征。以年度数据进行回归,不难发现,国债期货TF和T主力合约与上证50指数的相关性自17年以来显著提高,分别为17年(-0.84,-0.76)以及18年的(-0.91,-0.91),而15-16年两者相关性仅为(-0.59,-0.40)和(-0.09,-0.16),2013至2014年甚至出现了股债同涨同跌的情形。

避险因素无法揭示全貌。如此高的相关性,直觉上来说可能是由避险情绪所推动。然而,通过回归螺纹钢与期债主力合约价格走势却发现,作为典型风险资产的黑色系期货“风向标”并没有体现出相关度提升的特征。举例来说,15年国债和螺纹负相关度最高,分别为(-0.63,-0.64),而2017至18年分别为(-0.60,-0.58),(-0.53,-0.56)。

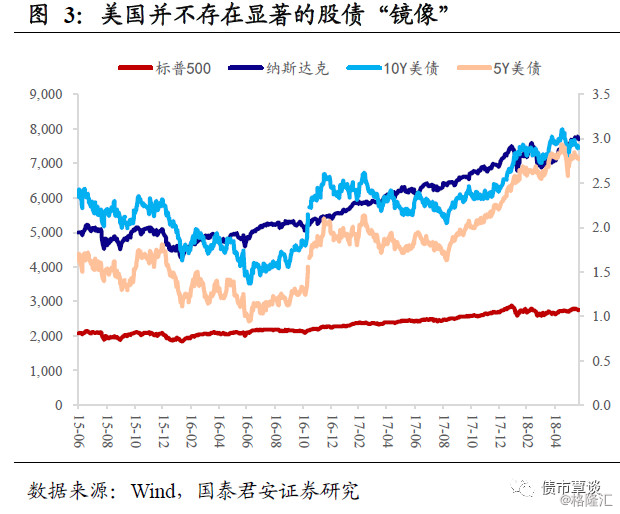

期债与上证50的相关度最高。比较其他主要股指,上证综指与TF、T主力合约相关度从15年的(-0.59,-0.40)上升至18年的(-0.85,-0.87);沪深300与TF、T主力合约相关度从15年的(-0.55,-0.44)上升至18年的(-0.88,-0.90);中证500与TF、T主力合约相关度从15年的(-0.38,-0.42)上升至18年的(-0.56,-0.60)。国内股债市场的“镜像”行情并不具备全球代表性,例如同期的美国市场就并不存在显著的股债“镜像”。

2.2. 金融资产定价权的转移

如果说避险情绪不能揭示如此“异象”的全貌,那么机会成本、替代效应、资金流动,乃至经济周期都是放之任何时间轴仅有部分说服力的解释,因此我们需要关注17年以来政策环境以及市场结构中的新变化。具体来说,新变化有以下三点:

① 金融紧缩周期,资产定价回归基本面。

上一轮货币宽松周期始于14年年初,而15年至16年无疑达到了高潮,期间央行连续5次下调法定存准率及存贷款基准利率。先是催生了史上最长债券牛市以及上一轮的股市“水牛”,后又因连续遭遇股灾,汇改冲击和16年初熔断等金融风险而被动延长。在货币宽松周期,过多的流动性追逐过少的优质资产,导致金融资产容易出现“超买”。

进入17年金融紧缩周期后,总量流动性的水位下降,又使得金融资产定价走向另一个极端,从“超买”变为“超卖”,特别是国内债券市场相对基本面的下跌在17年4季度表现得淋漓尽致。但总的来说,随着流动性的退潮,资产定价的主要驱动因素切换为基本面。而宏观经济形势,以及对于经济走势的预期,股债对此反应则是完全相反。或许有不同的声音驳斥,认为很多时候市场容易陷入对数据解读的分歧,以及预期较为混乱的阶段,股债市场参与者都可能存在非理性行为。

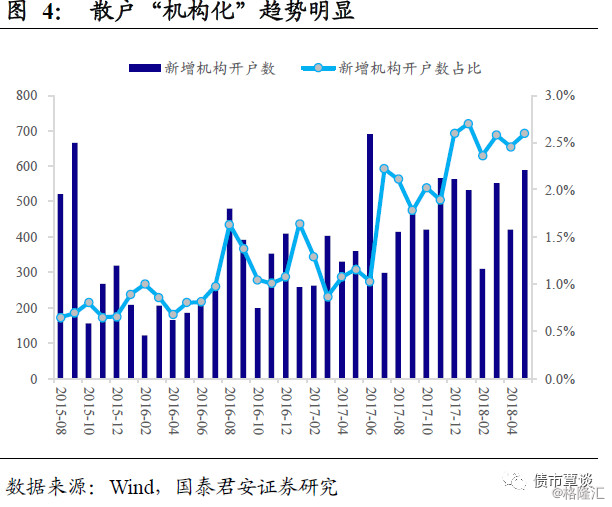

② 散户“机构化”,非理性行为减少。

对于以上观点,最确切的支撑论据来自于市场微观结构主体的变化。数据显示,A股新增机构开户数处于上升趋势,17年6月份达到了历史峰值691户,月均新增开户数从15-16年的302上升至17-18年的437户。此外,机构开户数占总体新增开户数的比重从15年的0.65%上升至18年5月份的2.59%。结合年初出现的公募基金“爆款”产品遭到抢购,散户“机构化”的趋势形成非常明显。

资本市场有效假说有三个逻辑:第一,市场绝大多数投资者是理性的;第二,即便会出现不理性的“卖”与“买”,但两者是随机的,因此可以对冲;第三,即便有足够多的不理性者使得价格出现持续性偏离,理性套利者也会发现这种偏离并推动价格回归合理。散户“机构化”导致市场对于信息的敏锐度及反应速度更为趋近,对于数据的解读更为高效、对于预期的形成更为理性,很大程度上降低了持续“脱轨”的概率。

③ 外资持续流入,增量资金决定市场风格。

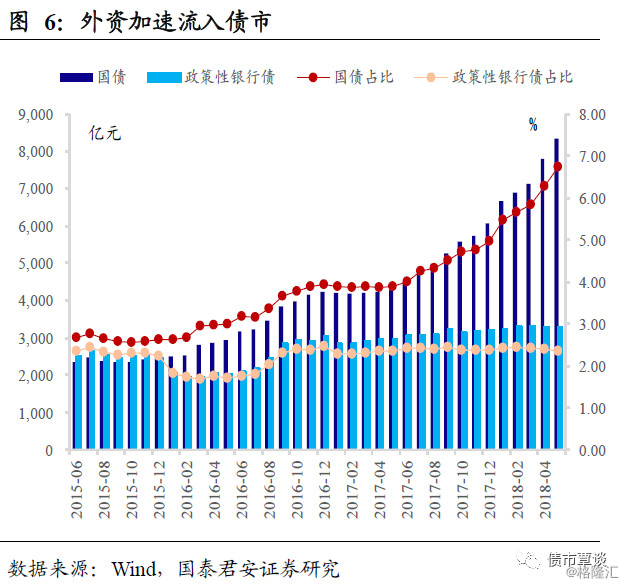

更为重要的是,存量资金的博弈更容易导致市场风格频繁切换,而17年价值股的结构性牛市则是由于增量资金从过去做相对收益的公募,转为了做绝对收益的外资。尤其是沪港通和深港通开通以来,A股市场国际化加速,增量A股投资者更加关注估值和业绩的匹配度。此外,债市的开放程度也在逐步提高,人民币打破单边贬值预期后,中国债市的收益率相对吸引力进一步上升。

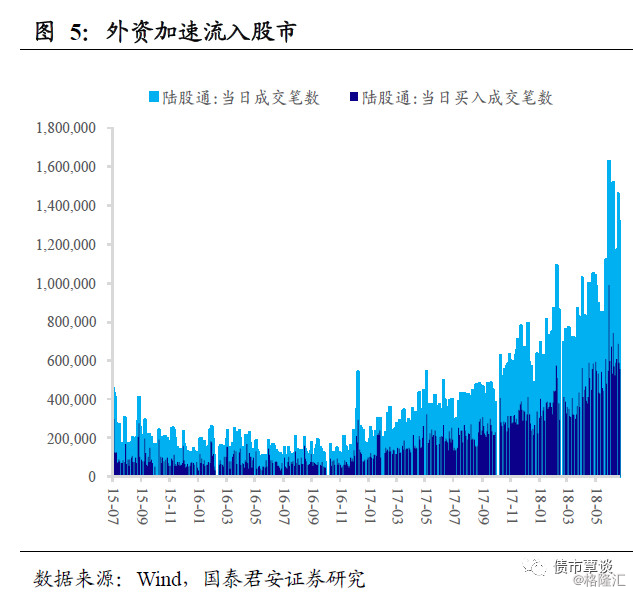

陆股通当日成交笔数在2015年至2018年之间,日均分别为180049,140922,386830,828049笔,同比增速分别为-21.73%,174.49%和114.06%,显示出股灾后外资在中国股市更为活跃。债市方面,外资机构国债托管量已经达到3281.13亿元,占总托管量比重从15年5月份的2.67%快速上升至6.74%,且自17年年中以来有加速迹象。

3. 增量资金与市场确定性

增量资金持续涌入单一资产,容易引发单边上涨行情,进而使得“赚钱效应”的确定性进一步凸显,吸引更多的增量资金进场。过去两年,国内市场确定性最高的两大“龙头”,分别为16年的焦炭和17年的茅台,将焦炭期货主力合约与贵州茅台股价放在同一个时间轴,两者在年内几乎呈现单边走牛的势头。

3.1. 2016年的焦炭

焦炭期货从16年初644.5元/吨上涨至年末的2131元/吨,涨幅达到230%;焦炭现货价格从年初670元/吨左右至年末上涨到1942.5元/吨,上涨幅度达189.93%。从节奏上来看,仅5月份有明显调整,以及因涨幅过快过高临近年末遭到了“调控”。

焦炭期货持续暴涨由以下四个因素推动:

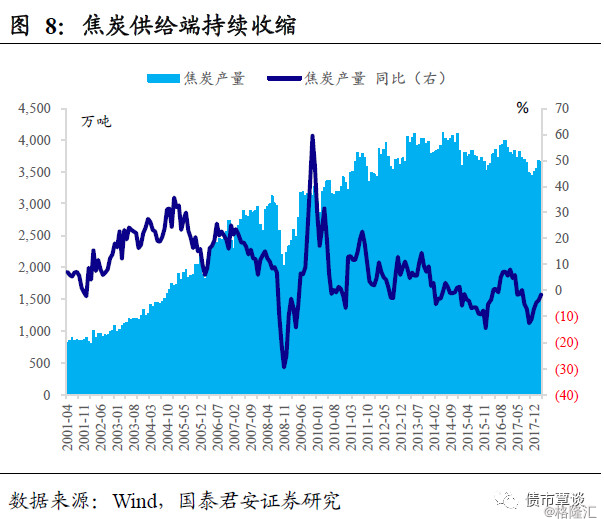

① 供给侧结构性改革元年,焦炭市场供给始终处于相对低位。国内焦炭产量为于2014年见顶后回落,进入趋势性下滑阶段,14年至16年总产量分别为3953.15,3719.37,3811.36万吨,同比增速分别为0.28%,-4.09%,2.47%,较黄金十年超过10%的增速有明显下降。

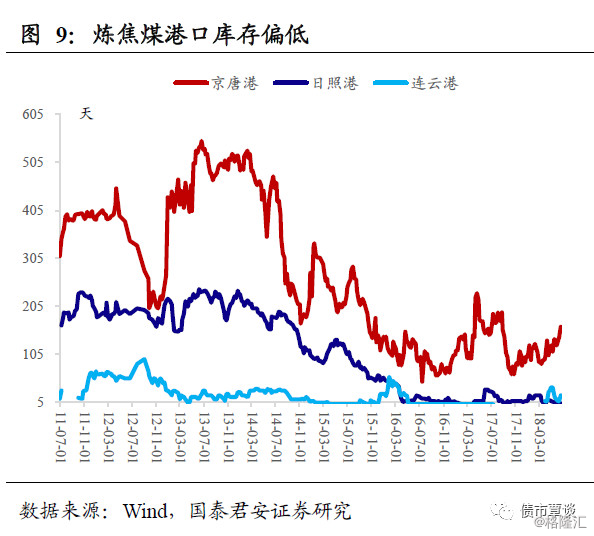

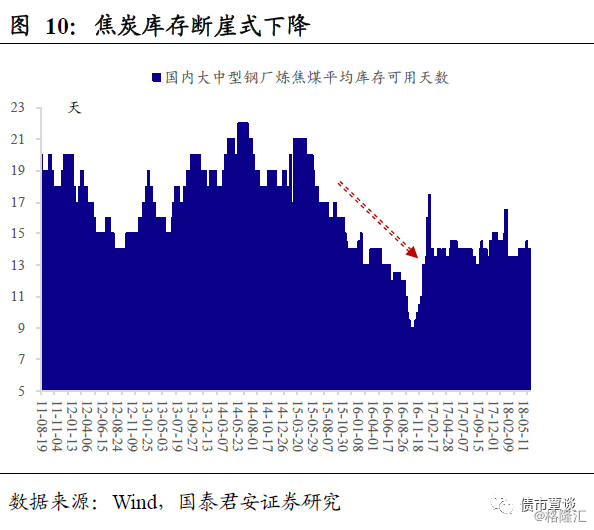

② 上游供应偏紧与下游低库存成为普遍现象。从原料角度来说,京唐港、日照港炼焦煤库存量分别从15年末的141、56万吨下滑至16年末的103、6万吨,而连云港至16年末已经几乎没有炼焦煤库存。国内大中型炼钢厂焦煤库存从15年下半年至16年年中出现断崖式下滑,平均可用天数15年的高点21天最低下降到16年的9天,降幅接近一半。

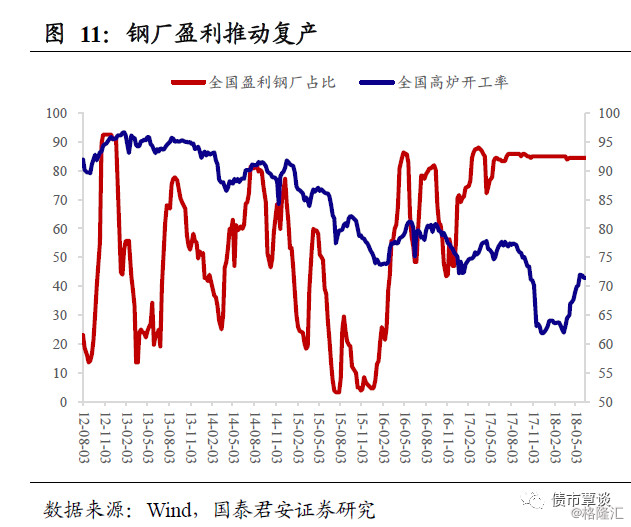

③ 产业链利润上升,供需关系紧平衡。16年上半年钢铁价格上涨,钢厂利润回升,全国盈利钢厂占比从15年四季度不足5%快速上升至16年中90%左右。产业链利润的回升,一方面增加了下游焦化企业、钢企对焦煤、焦炭的需求,比如,全国高炉开工率从16年初的73.9%上升至16年三季度的80.39%;另一方面,焦企、贸易商对后期市场持乐观态度,提价热情高涨,现货价格坚挺进一步推动期货价格上涨。

④ 期货市场情绪高涨,推动期货价格转为升水。期货价格涨幅高于现货,16年初焦炭期货贴水约25.5元/吨,至年末,现货-期货基差转负,即期货转为升水188.5元/吨。

3.2. 2017年的贵州茅台

2017年A股结构性牛市中,市场将符合“快速稳定增长,确定性最高”的企业归类为“漂亮50”,转向抱团“漂亮50”本质上是寻找确定性的体现。主要原因在于,16年四季度后,股价驱动因子中,分母的无风险收益率以及风险偏好均走向不利方向,确定性转变为业绩增速稳健+估值相对不贵的组合。以茅台、格力等消费行业龙头为代表的白马,经历了戴维斯双击的过程,盈利与估值双双上升。

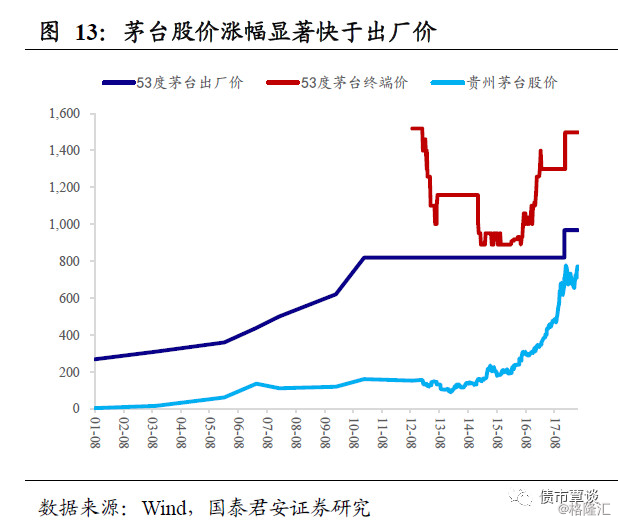

以贵州茅台为例,其价格的博弈由厂家、经销商以及消费者三方共同参与,以上三方分别反映了价格驱动因素中的供给端、投资端以及需求端。

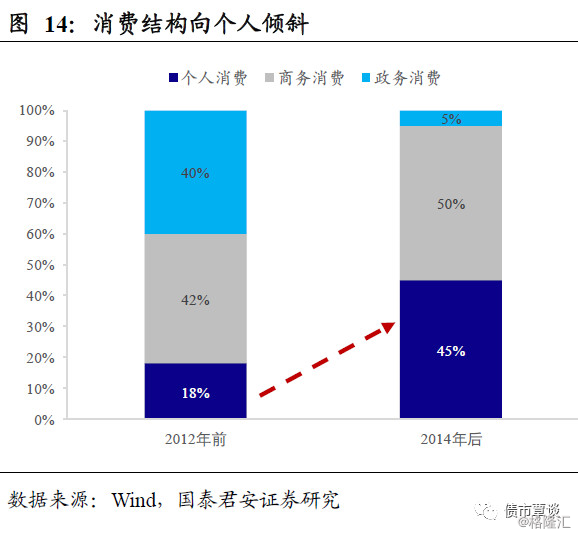

① 茅台消费需求主要包括个人消费、商务消费和政务消费。2012年之前,商务消费+政务消费占比达到82%,而2014年限制三公消费政策出台之后,大众消费占比快速上升,弥补政务消费空白,个人消费+商务消费占比达到了95%。消费群体结构也出现优化,消费升级大行其道。

根据招行数据,2017年我国高净值人群数量达到187万人,近十年增速为540%,人均可投资资产从07年的不到2900万左右升至17年的3100万,涨幅约6.80%。

② 供给方面,酱香型白酒体量总体占比小,每年供应有限,总体相对稀缺。而茅台酒生产工艺复杂,且只有具有独特地理环境的茅台镇才能够酿造而出,限制茅台酒大幅扩产。此外,按照茅台酒的生产工艺,当年生产的基酒至少五年后才能销售,因此可以认为几乎不存在替代品。

③ 投资需求,一方面来自于消费者在认为合理的价格进行收藏或投资,另一方面来自经销商的囤货需求,即渠道商认为茅台短期存在涨价可能,提前囤货以备后市套取差价利润。此外,由于茅台酒毛利率高,受成本影响最小,其附带抗通胀属性,也引致了部分投资需求。

4. 18年确定性龙头是利率债

上文我们分析到,当前的股债“镜像”行情已经不仅仅是简单的风险资产与避险资产切换,呈现“镜像”走势的深层次原因在于增量资金决定市场风格,一定程度上来说,境内机构对于资本市场的定价权已在丧失。而增量资金追求的是确定性机会,比如17年的白马结构性牛市就是由外资流入所驱动的。

进入18年,寻找确定性仍旧是年内资本市场的主题。而今年的确定性无疑已经显现,货币政策转为边际宽松的信号愈发明朗。虽然6月份以来央行在MLF担保品范围的扩大,以及从“对冲”转为“主动”释放2000亿MLF让市场预期陷入混乱,但国常委的表态已经使得年内第三次降准成为板上钉钉的事情。

在这样的前提下,国内资本市场表现,国内资本市场中,股债相对表现仍将呈现接近完美的“镜像”特征,而债市投资者受制于信用风险的持续压制,确定性最强的策略有且只有利率波段交易。首先,对于货币政策的认识,市场经历了三个阶段的演进:

第一个阶段,春节CRA灵活安排流动性,主流认知是维稳,并没有上升至宽松的程度。但市场对于年内调节法定准备金形成预期,只是节奏上并不看得过于乐观。

第二个阶段,得益于4月17日降准释放的明确信号,货币政策边际转向迅速成为主流认知,市场情绪明显转为全面乐观。但仍有少部分疑虑在于,降准后资金面转为资金面爆紧,背后是央行的“有意”为之。

第三个阶段,信用风险事件频发,融资收缩逻辑盛行,各方呼吁继续降准之声再起。但央行采用组合拳的方式使得降准预期快速降温。但随后公布的金融数据、主要经济指标均不达预期,使得降温预期再度发酵。

近日,6月20日国常会部署进一步缓解小微企业融资难融资贵,持续推动实体经济降成本,提出“运用定向降准等货币政策工具,增强小微信贷供给能力”。我们此前提示,未来一周(6月25日-6月30日)累计将有7200亿元的资金到期,而7月13日有一笔3600亿MLF到期,叠加跨半年时点流动性的潜在不确定性,年内第三次定向降准大概率将于近期落地。周日(6月24日)晚间,定向降准终落地,合计投放资金约7000亿元,规模创年内最高,主要用于“债转股”及支持小微企业贷款。

然而,降准并不是经济的“救世主”,政策需要打好组合拳,财政扩张等积极信号可能会逐步看到。当前政策的不协同是一大风险,如国务院公布定向降准后,6月22日官媒刊文称“保持战略定力,坚定不移推进结构性改革”。短期内各方利益诉求不一致导致政策的扭捏或者不协同,将会进一步增加投资者对于货币宽松的预期。同时,股市下跌和质押风险飙升的自我强化,以及下半年公司债大规模回售到期,将会使得融资收缩和经济下行的压力短期内不会得到有效缓解。这些反而利好长端利率债。

虽然当前看多利率债已经成为共识,但长端利率下行空间还能有多少,机构之间存在分歧,我们认为可以从以下三个方面考虑这一问题:

① 统计过去3轮降准周期中,对比降准周期上下半场的债市机会,可以看出,如果降准是由经济基本面主导,则下半场利率债交易空间还剩下30%左右,相比上半场的空间大幅压缩;如果叠加风险资产暴跌和外围市场冲击,避险情绪可驱动利率下行空间更大一些。

② 上周国开活跃券已经突破降准后的低点,而国债期货T主力合约更是突破了4月降准时的压力位,随着10Y国开及T合约的相继破位,10Y国债与TF合约的突破也是指日可待。进一步的,国债突破心理阻力位之后,对于市场信心将产生进一步提振。

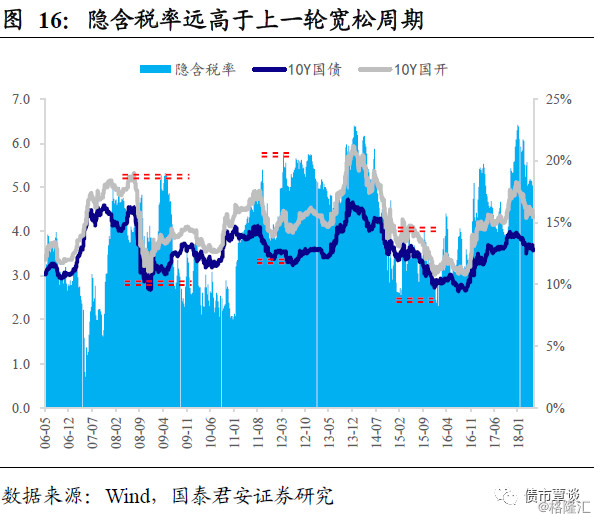

③ 隐含税率衡量的是国开债相对于国债的安全边际,由于国开已经突破而国债大概率跟上,短期内国债可能会有一波补涨,对应隐含税率的小幅上升。但不管怎样,当前17%的隐含税率远高于上一轮宽松周期的底部,因此仍有继续压缩的空间,如果未来几个月长端利率延续下行趋势,那么国开表现会继续好于国债。

来源:债市覃谈