下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:增持

集运市场回暖和物业增值推动公司扭亏为盈。2017年公司完成收入61.1亿美元,实现归属于公司股东净利润1.38亿美元,符合我们此前预期,去年同期为亏损2.2亿美元,业绩扭亏为盈主要得益于集运市场运费回升以及部分非美元资产在美元贬值下获得的汇兑收益。另外,公司所属纽约华尔街广场物业估值上升贡献公允价值净利4340万美元,2016年仅为1852万元。分业务看,2017年集运主业税前利润为4230万美元,去年同期为亏损2.64亿美元,但表现仍低于预期。

整体单箱收入+11%,欧线大船集中投放导致运价弹性不足。2017年公司共完成运输量629.8万标箱,同比增长3.6%,完成航线收入54.3亿美元,同比增长15.4%,整体单箱收入861美元,同增11.4%。分航线看太平洋/亚欧/大西洋/亚太航线收入分别增长+20%/44%/-4.3%/+3.9%,单箱收入分别增长+3.2%/20.2%/-11.9%/+13.1%,分季度看,三季度整体单箱收入上升21%,四季度则同比上涨10%,环比下降6%。欧线量价齐升以及高运价的美线比重增加推动单箱收入回升。公司欧线运价涨幅明显小于CCFI和CICFI指数35%和45%的年均涨幅主要是因为去年公司共接收5条2.1万箱大船且全部投入欧线,运力集中释放导致载运率压力增大,运价弹性不足。预计2018年行业大船交付仍然较多,欧线运价仍将承压。?油价上涨,货物转运成本上升和装载率下降推动单箱成本上涨6%。2017年公司营业支出55.3亿美元,同增9.9%,其中燃料成本增长51%。我们估算单箱成本同比增加6.2%。除单箱燃油成本同比上涨46%与油价涨幅基本一致外,单箱货物处理成本/单箱船舶航程成本/单箱货柜成本分别同比+1.8%/+1.8%/+5.6%,单位成本上升一方面与货物转运成本上升,自建集装箱数量增长,短租船舶期租租金上涨有关;另一方面是受大船集中交付影响载运率降低导致单位成本上升,去年公司日平均运力约64.5万标箱,同比+11.5%,远高于运量不到4%的增长。虑及公司2018年预计仅有一条新船交付且各项成本价格趋于稳定,未来扣除燃油后的单箱成本有望稳中有降。

中远海控要约收购尚需商务部批准,静待协同效应发挥。2017年7月中远海控和上港集团以每股78.67港元现金对公司股东发出全面要约收购,目前已完成中远海控股东大会批准、美国反垄断审查和欧盟反垄断审查,尚需通过中国商务部反垄断调查等以满足要约收购条件。由于公司和中远海控航线重合度较高,若收购成功完成将有利于双方协同效应发挥。

风险提示。1.全球经济贸易低迷;2.新船订单大幅增加;3.要约收购失败。

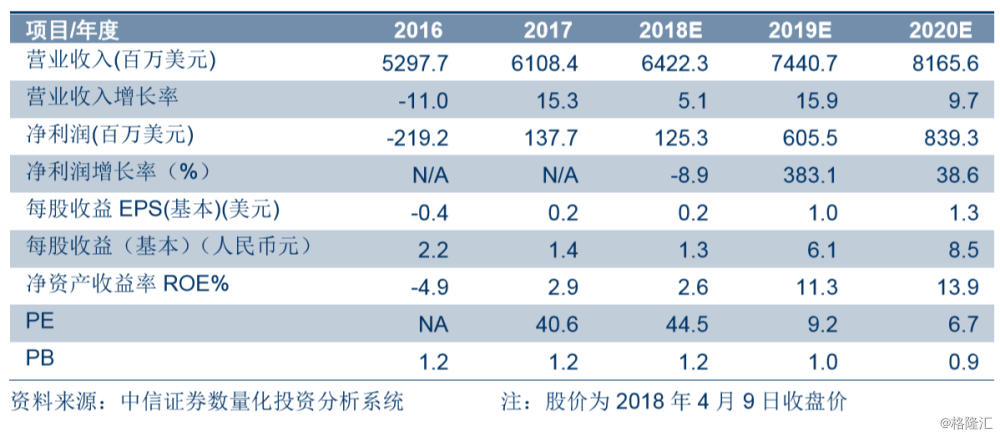

盈利预测及估值。考虑到2018年行业运力集中交付且公司成本上升超预期,以及2019年行业短期供给出清后将迎来运价和盈利的上行周期。我们调整2018/19年EPS预测至1.3/6.1元(原为2.56/5.79元),新增2020年预测为8.5元,要约收购价距股价有12%的上升空间,维持“增持”评级。