下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入(维持)

目标价:520港元

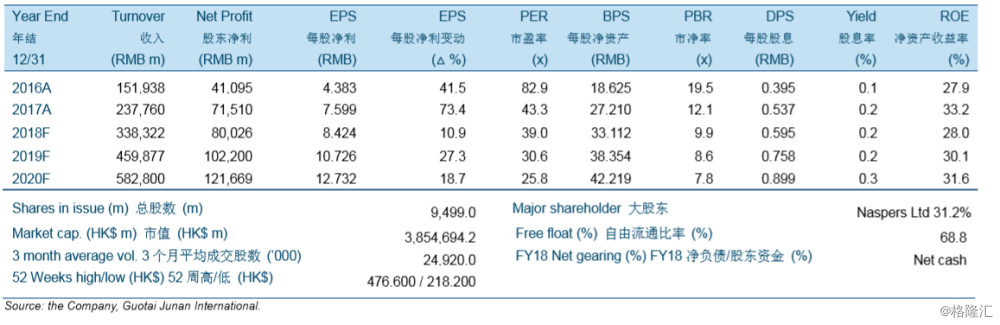

由于投资收益好于预期,2017财年的股东利润超出预期,同比增长74.0%。2017财年非GAAP净利同比增长43%。2017第4季度在线游戏收入增长放缓,因新推出的生存射击游戏货币化与之前的游戏相比较慢。

我们分别上调2018-2019财年增值服务收入3.3%/3.8%,以反映更好的内容及服务,因公司加大投资以获取视频内容、于广告推出人工智能技术、补贴支付服务及推出新游戏。腾讯将推出一系列新游戏如FIFAOnline4、火箭联盟、要塞英雄,并在2018年加快生存游戏(绝地求生和穿越火线)的货币化。

预计利润率受到对视频内容购买、流量获取和支付服务补贴的投资增加的影响。我们预计2018-2020财年毛利率将分别下降2.2个百分点/1.1个百分点/1.1个百分点至47.0%/45.9%/44.8%。

维持公司的投资评级为“买入”及目标价从500.00港元上调至520.00港元。我们分别上调2018-2019年每股盈利预测3.3%/3.8%。新目标价相当于52.5倍2018年市盈率、41.2倍2019年市盈率及34.7倍2020年市盈率。