下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河国际

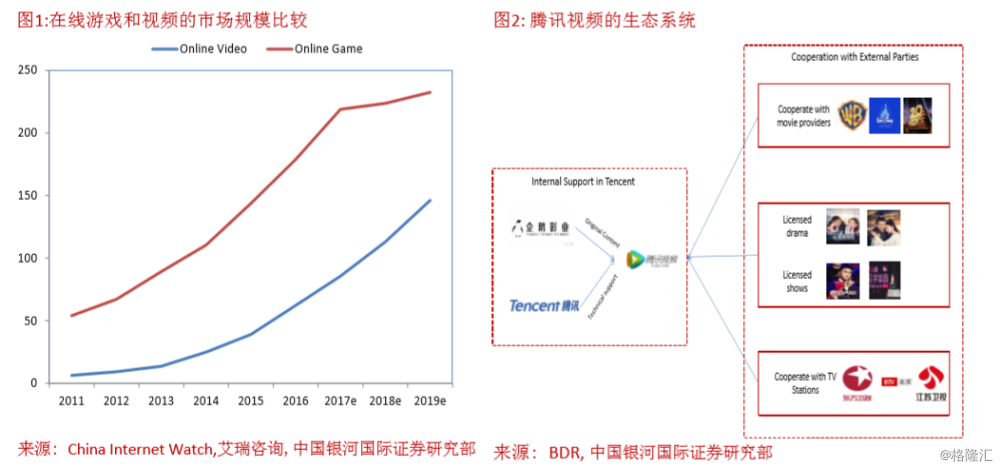

在我们之前发布的行业报告中,我们介绍了在线视频行业的生态系统,并总结了中国的主要行业参与者。爱奇艺[IQ.US]于2018年3月29日在纳斯达克上市;腾讯[0700.HK]管理层在业绩发布会上表示公司今年将增加在线视频业务的投资,这些事件都再次证实了我们的观点,即是随着业务模式变得清晰以及更多用户愿意为在线内容付费,在线视频将成为在线娱乐行业的下一增长动力。我们认为现在是时候重申我们对在线视频行业的看法,并提供更多细节。同时,我们会就三大在线视频平台-腾讯视频(腾讯[700.HK]旗下)、爱奇艺[IQ.US](百度[BIDU.US]旗下)和优酷土豆([阿里巴巴[BABA.US]旗下)作出详细说明。

中国在线视频行业:中国娱乐行业由两大群体组成:在线和线下娱乐。目前,中国的娱乐产业还处于发展的初期阶段。预计到2022年,市场规模将达到约27,686亿元人民币,2016年至2022年的复合年增长率为17.3%。根据国家统计局数据,2016年中国的文化娱乐行业占GDP比重为4.1%,对比美国为6.5%。中国的在线娱乐产业包括互联网视频、直播、短视频、在线文学、数码音乐,以及娱乐在线动漫。目前,在线视频行业正在快速增长,并且是中国领先的在线娱乐形式,超过80%的在线娱乐时间用于观看在线视频。根据艾瑞咨询数据,中国在线视频用户数量从2012年的3.72亿增加到2016年的5.45亿,预计到2022年将增加到7.66亿,占2012年、2016年和2020年中国互联网用户总数的66.4%、74.6%和87.0%。中国在线视频行业快速增长主要是由于:a)在线内容广泛;b)内容质量提升;c)人工智能和大数据技术帮助平台提供定制的娱乐体验;d)用户正在更愿意为在线内容支付。

变现模式。目前,在线视频平台主要通过五种方式产生收入:a)在线广告,这是主要的收入来源;b)付费订阅,如会员或VIP费用;c)版权转售;d)其他业务,如网上购物(边看边买);e)网页游戏联合运营。网络广告仍是大型在线视频平台的主要收入贡献者。根据艾瑞咨询的数据,2016年中国在线广告市场规模为2,902亿元人民币,预计2022年将达到10,322亿元人民币,分别占2016年和2020年广告市场总量的44.7%和78.5%。此外,在线视频平台的广告市场规模占中国广告总量的比例从2012年的1.4%上升至2016年的5.0%,预计到2022年将上升至9.6%。付费订阅是在线视频行业第二大的收入贡献者。会员制和VIP商业模式还处于初期阶段,因此有很大的发展潜力。据艾瑞咨询统计,2016年中国在线视频行业的会员服务市场约为121亿元人民币,网络视频支付比例从2012年的1.2%上升至2016年的13.2%,预计到2020年将达到40.0%。