下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“马太效应”是经济学领域中的术语,即表现为:任何个体、群体或地区,在某一个方面或行业中获得成功和进步,就会产生一种积累优势,就会有更多的机会取得更大的成功和进步。

作为当下互联网经济中最热门的数字营销领域,“马太效应”早已长期存在。从2017年艾瑞发布的《中国网络广告市场年度监测报告》中看到:在2016年,中国网络营销收入规模达到2902.7亿,同比增长32.9%,增长速度仍维持高位。BAT(百度、阿里巴巴、腾讯)三巨头广告收入合计1767亿,占据网络广告市场61%的市场份额。

虽然,数字营销领域巨头环视,不过在巨大的市场需求和技术创新双重驱动下,掌握数据入口渠道上游的BAT巨头们也在积极和独立第三方技术平台合作,全力将数据发挥出最大营销生产力,因此新的强者也在不断诞生成长。近期,密集赴美上市的“中概股”中 有一家名为“爱点击”的营销技术平台,作为中国同类公司中的行业老大,创业九年成为纳斯达克第一股,在3月28日刚刚发布了IPO 后首次财报,让市场嗅到了 不一样的味道,这家公司能否在硝烟升级的移动大盘里,延续“强者更强“的 “新马太效应”?

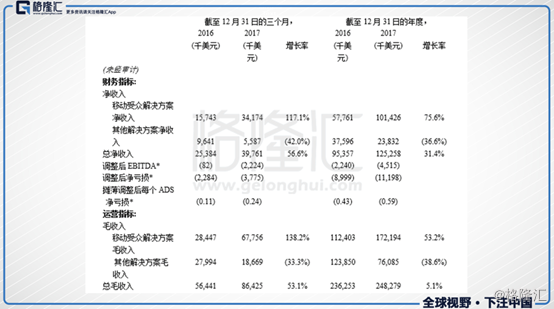

从其财报中可以看到,总净收入增长31.4%达到1.25亿美元,移动受众解决方案净收入为1.01亿美元,同比增长75.6%。单看第四季度毛收入和净收入分别同比增长53.1%和56.6%,其中移动受众解决方案分别的增幅为138.2%和117.1%。

值得注意的是,爱点击公布财报中移动解决方案已经成为了其核心业务,移动端净收入占比从15年的18.3%上升至81%,加上其他解决方案收入数据的大幅减缓,爱点击已经初步将“数字营销重点转到移动互联网”。

而从第四季度的收入数据明显高于全年的数据,尤其是在移动端,说明的是爱点击的业务仍在加速,这也符合管理层的18年业绩较高增长的指引。管理层预计18年净收入预计为1.75亿美元至1.8亿美元,在2017全年基础上增长39.7%-43.7%。2018毛收入预计为3.8亿美元至4.2亿美元,在2017全年基础上增长53.1%-69.2%,新马太效应逐步显现。

众所周知, “先入优势”是马太效应中重要条件之一,然后不断通过反馈积累用户和技术构筑护城河,护城河的拓宽就让其能轻易积累更多优质资源,其他人能与其竞争,市场空间、行业地位、技术、品牌缺一不可。那么,移动营销领域成功实现“新马太效应”有哪些条件?

市场空间上,趋势即主流。艾瑞咨询在前文所述《报告》中显示,2016年中国移动广告营销市场规模达1750亿,同比增长75.4%。移动广告增长显示网民使用以手机为主的移动互联网时长的增长,移动媒体的多样化促进广告投放形式的更趋多样化、更精准智能。

技术与数据算法终会取代传统的模式做分发,以技术为中心的独立营销技术平台未来大概率是主流,爱点击转型进入的移动互联网仍有很大发展空间。

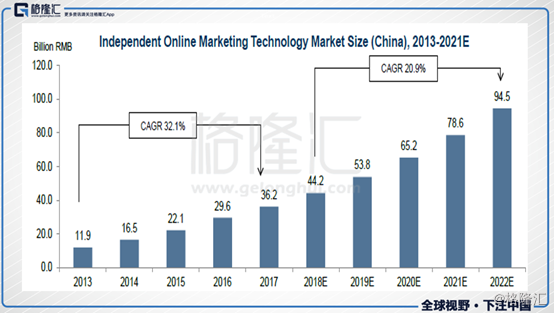

(来源:Frost& Sullivan)

从上图可以看出,爱点击所在的独立在线营销技术市场未来复合增长率为20.9%,为广告营销产业中增长最快的细分行业,虽然与过去行业起步的速度相比有所减慢,但是总体市场仍然处于增量市场,市场空间天花板还是很高的。

行业地位上,先入即优势。技术强,起步早,数据多成为这家公司的一大壁垒(09年即开展相关业务)。据爱点击招股书数据显示,截至2017年9月30日的30天内,爱点击月活跃受众数据高达6.3亿,对接74000个移动app和260万家网站。

市场占有率方面,爱点击服务超过1500家客户,包括超过1100家直客和超过400家代理公司客户,代表了1200多家广告主,同时,爱点击拥有同行业中最大的跨国企业客户数,占有率方面高于其他同类平台。

技术上,精准就是护城河。移动广告受屏幕和内容的限制,精准化成为了必然,随着流量红利的消失,渠道的增多也让广告主更加追求有限预算一定要花的值,打造品牌还是做效果,精准很重要。精准的投放需要技术作支撑,这就是广告营销领域最大的护城河。

爱点击创始团队核心人员,全部来自于 Yahoo、百度、微软、腾讯等互联网巨头公司,值得注意的是,这家公司的COO、CTO兼共同创始人唐健博士在腾讯期间曾经是腾讯程序化广告交易平台的发起人和负责人,也是中国最早一批人工智能专家,这些应该也是爱点击技术优势在资本市场得以持续的信心来源之一。

品牌上,融合效益逐步溢出。据Frost & Sullivan报告显示,截至2017年中国独立在线营销技术平台的跨国客户覆盖量,爱点击排名第一。技术、数据优势带来的广告效果已成为品牌优势,为爱点击把持大量稳定客户的核心竞争力,而核心竞争力加强爱点击的品牌形象,品牌形象会进一步吸引更多的优质资源,通过技术优势的扩大反哺品牌。

根据互联网的马太效应,未来这个行业的玩家数量一定会减少,头部玩家获得最大市场,行业占有率往往代表着一家公司的实力,其本身就是一种极好的公司宣传方式,高市场占有率的公司在资源获取上比其他公司更具优势,而优质资源的获取会反过来促进公司的发展,进一步提高公司的市场占有率。

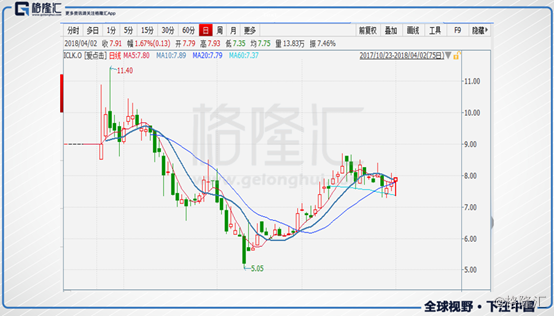

那么在财报公布后,市场反应是否验证了爱点击的“新马太效应”的显现?总体来说,这次业绩收入上是超乎市场预期(市场普遍的预期是25%左右),不论是总净收入的增长还是移动端业务的持续成长,都表示作为海外上市第一股,爱点击已经成功进入了移动互联网新型广告营销技术平台的赛道,并从行业空间、竞争地位、技术、品牌等似乎都具备了新经济企业实现马太效应的所有特征,一个受到马太效应恩宠的公司成长很可能会超乎市场的设想。

不过,从爱点击股价走势来看,有点徘徊不前,不禁要问,超预期的业务为何没有什么反应?从常规来看,对于新型业务,市场需要时间反应,但可以确定的是,爱点击依然具有成为未来新时代移动互联网广告绩优股的潜力。

当然,这里也不难看出,财报显示“毛利下降13.9%,从2016年的3430万美元降至2950万美元“的公布,或多或少对投资者来说会有一定影响。但是,客观来说,这是因为移动端解决方案毛利率相比其他解决方案较低,这也是自身业务转换赛道后的必经阶段。对于新型业务,市场需要时间反应,价值也许会迟到,但永远不会缺席,爱点击未来投资变化,值得密切关注。