下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月28日,佳源国际控股(02768.HK)发布2017年度业绩公告,并于当日下午在香港中环四季酒店举办发布会。公司主席沈天晴先生、副主席兼执行董事黄福清先生、行政总裁兼执行董事卓晓楠小姐以及执行董事王建锋先生出席。

2017年度,佳源国际录得总营业收入69.49亿(人民币,下同),同比2016年的37.02亿增加87.7%;毛利23.99亿,同比攀升89.8%;毛利率34.5%,同比上升0.4个百分点,其中核心业务毛利率同为34.5%,同比增长0.7个百分点;归属股东的净利润为12.84亿,较2016年大增58.3%;每股基本盈利62.35分,拟每股派息19港仙。

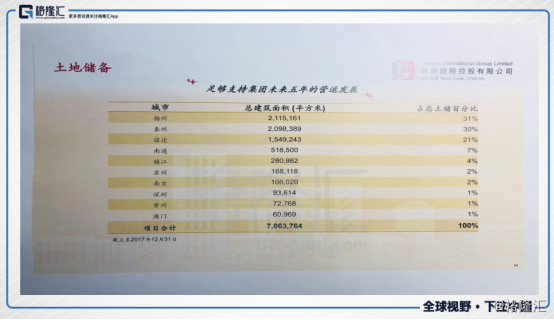

2016年,佳源国际首次进入广东省,先后在深圳取得两个优质项目,2017年,公司再次成功进军澳门,扩充了在粤港澳大湾区的土地储备。截止2017年12月31日,公司拥有土地储备面积7.1百万平方米,在中国各大城市的物业组合达到32个,包括24个住宅综合体项目,及8个商业综合体项目,开发区域涵盖南京、扬州、苏州、南通、镇江、泰州、宿迁等主要城市。

一. 合约销售

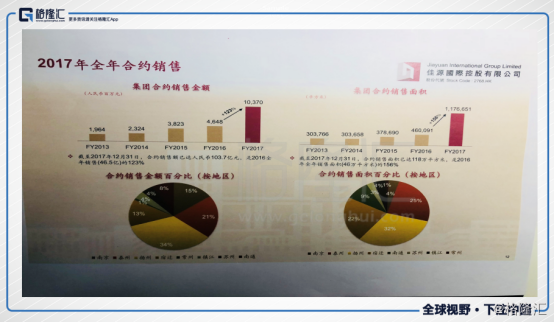

2017年度,公司的合约销售总额约为103.7亿,较2016年的46.5亿增长约123.1%;合约销售总面积约为117.7万平方米,较2016年的46万平方米大幅上升156%;合约销售均价为每平方米8813元,与往年相约。

公司按扬州、泰州、南京、宿迁、南通、苏州、镇江及其他等地理位置划分的合约销售分别约为35.6亿、21.7亿、15.4亿、13.5亿、8.2亿、4.5亿、3.9亿及0.9亿,占公司2017年总合约销售分别为约34%、21%、15%、13%、8%、4%、4%及1%。报告期内,无论从销售金额还是面积来说,扬州的份额都是最大的。

未来,公司的销售增长目标是每年不低于25%。

二. 财务亮点

佳源国际的营业收入分为物业开发及业务投资两个部分,二者在2017年度的比重分别为99.6%和0.4%。报告期内,公司的物业开发收入同比增长88.1%至69.24亿,是由于2017年交付已竣工的南京紫金华府项目的预售物业所致;物业投资同比增长22.5%至0.25亿,由于物业投资租赁合约所产生的每月租金收入增加。

2017年,佳源国际的毛利由12.64亿增长约89.8%至23.99亿,毛利率由2016年的34.1%增加至2017年的34.5%。毛利率增加是由于交付的项目包括南京紫金华府及泰州新天地等项目,为公司贡献相对较高的毛利率。

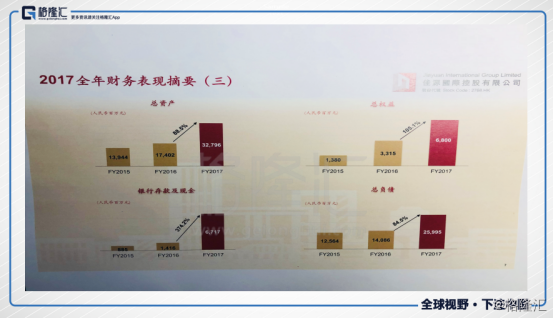

年末,佳源国际的银行结余以及现金及受限制/已质押银行存款约为67.17亿,较年初大幅攀升约374.2%,主要是因为公司盈利水平的增长。

于2017年12月31日,佳源国际的资产负债率为79.3%,较2016年降低1.6个百分点。公司在业绩会也表示,将严格控制资产负债比例不高于80%;公司的净资本负债比率也大有改善,由2016年12月31日的150.2%大幅下降至125.6%。

三. 格隆汇直击业绩会问答

1Q:公司2017年的银行存款和现金大幅增加了3.7倍,增加的具体原因是什么?公司2018年在融资方面有没有具体的安排?

我们去年的销售,比2016年大幅增加了很多。2016 年合同销售是46.5个亿,到去年已经有103.7个亿,所以让我们12月底在银行的存款和现金的量同比增长了很多。

融资方面,我们会有在发债或在(Equity)资本市场上的计划。我们会根据市场的窗口,做出适当的部署。当然,因为我们是房地产开发商,所以我们在项目融资上也会一如既往地做相对的配比。

基本来说,我们集团每年在开始之前,都会做好资金以及融资的详细计划,为未来一年的发展做好准备。

2Q:2018年的拿地金额是多少?

基本我们每年都是不低于25%的增长,所以我们在拿地的计划上也是做这样的铺排,拿地资金上也是做出这样的计算。

我们拿地,就是为了我们未来更多的发展。一般来说,我们是保守的,所以在拿地计划上是非常严谨的。每年我们在业绩会上的计划是每年不少于25%,但是基本上我们每年都是会超过这个数字。

目前来看,我们的可售货源还是蛮多的。我们依然会按照我们年度的计划去开发推进,估计我们今年的增长应该也是蛮高的。

3Q: 2018年有没有销售目标的可供货量?

我们的土地储备超过700万平方米,如果按照去年的合同均价9000元来算,基本我们的可售的货值超过600个亿,这个会支撑我们未来三年到五年的土地资源。

4Q:派息比例未来会保持稳定或是继续提升?

我们未来会参考其它同行的派息情况,做一个同比的考虑。

5Q:未来会不会有再配股的动作?

去年我们做了两次配股,今年我们会根据市场的窗口和情况来决定。去年房地产整个板块在股市上表现非常不错,所以我们把握了市场对房地产好的时机做了两次配股,两次都非常成功,都是超额认购。今年如果窗口和市场好的话,我们也不排除。

6Q:2018年债务的偿还情况?

我们今年下半年有一些之前的优先票据到期了,到期了我们就会偿还掉。年初之前,我们已经有了融资和资金计划,我们会按时间节点推进。

7Q:公司每年的目标是提出超过25%,而去年是超过了100%,为什么突然变“激进”了,未来还会不会保持这样的增长?

我们去年也没有增加的特别猛。如果大家有看我们招股书2012-2016年的数据,其实我们每年的增长都是超过50%的。所以去年的增长,实际是在我们可预期的范围内的。当然,价格上是非常理想的,定价是优于年初预期的。今年合同销售的预期,应该来说跟过去的表现不会有太大的差异。

8Q:在并购选择的区域和标准是哪些?

我们未来拿地,还是深耕在江苏,重点布局粤港澳,以及中国不同的省会城市。同时,我们还是会沿着做“一带一路”沿线的国家及地区。

9Q:未来公司会不会考虑在香港拿地?大湾区里面哪个城市会是重点发展的?

大湾区里的重点发展城市是深圳、佛山以及中山,澳门我们已经布局了,可能在今年会公告香港的项目。