下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:交银国际

评级:买入(维持)

目标价:535港元

腾讯3月23日发公告,大股东Naspers于当日减持。腾讯大股东MIHTC(Naspers附属公司,腾讯持股股东)按769.4亿港元总价出售约1.9亿股腾讯股份,占总发行股份约2%,交易价格每股405港元。MIH于2001年以3200万美元入股腾讯,持股46%,截至本次交易前,其持股比例为33.17%,总价值达1650亿美元,本次出售後,持股比例降至31.17%。据报导,本次转让已获得对冲基金及多家中资背景机构等全部认购。

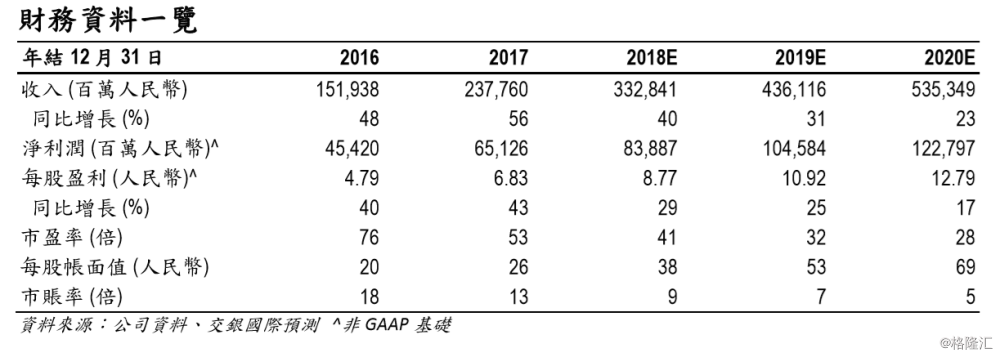

腾讯3月21日发布2017业绩,由於手游表现低於预期,次日股价下跌3%,加上股东减持,至今累计跌9%,但我们认为2018年手游表现可期。2017年手游毛收入628亿元(人民币,下同),同比增64%。2018年手游包括:QQ炫舞、地下城与勇士、剑网3等多个经典IP手游版,我们估计全年手游毛收入仍会有同比50%的增长,其中王者荣耀表现稳定,QQ飞车估计贡献超过100亿元毛收入。

腾讯新业务收入增速快,金融服务收入是未来最大增长点。根据财报数据,2017年,金融相关收入及云收入合计达到433亿元,我们估算其中金融相关收入已达400亿元,同比增160%。2017年,财付通(微信支付+QQ钱包)绑卡用户超过8亿,微信线下支付规模较2016年翻倍增长,理财通资产管理规模达到3,000亿元(余额宝1.5万亿元),微粒贷消费贷款余额超过1,000亿元。未来,腾讯将继续在金融全产业链布局,包括消费贷款(微粒贷,日息0.02%-0.05%,免息期1-19天不等)、财富管理(理财通)微众银行等服务,是腾讯长期最大增长点。

估值:腾讯手游、金融服务及广告仍有增长空间,金融服务及云收入占比的提升(预计2018年将升至21%)虽然会拉低利润率,但长期来看,是腾讯提升估值的重要布局业务。我们认为大股东减持对公司业务无影响,且仍持股31%,未来两年不会继续减持。我们给予腾讯2018年45倍市盈率,以及金融服务12倍2018年市销率,对应1000亿美元金融业务估值,维持买入评级及535.00港元的目标价,对应2018年/19年53倍/42倍市盈率。