下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

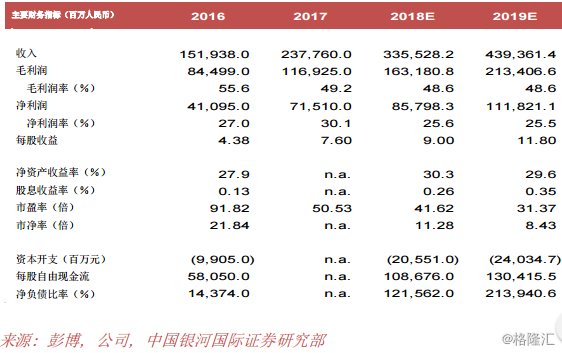

全年净利润增长74%,明显高于预期。腾讯2017年第四季营业额为664亿元人民币,同比增长51%(较市场预期低56.4%),环比增长2%。2017年第四季净利润增至208亿元人民币,同比增长98%,环比上涨16%。在2017财年,公司总收入为2,378亿元人民币,同比增长56%(略低于市场预期的57%);净利润为715亿元人民币,同比增长74%,明显高于市场预期的624亿元人民币。强劲增长主要来自:a)智能手机和PC游戏;b)支付相关服务;c)数字内容销售;d)在线广告服务。公司2017年毛利率为49.2%,同比下降6.4个百分点;2017年的净利润率约为30.1%,同比下降2.5个百分点。截至2017年12月,QQ的每月活跃用户(MAU)为7.834亿,同比下降9.8%,按季下跌7.1%;微信和Wechat的MAU同比增长11.2%至9.886亿,按季增长0.9%。在17年财年,PC游戏产生的收入约551亿元人民币,同比增长23%,主要是由于《地下城与勇士》和《英雄联盟》等重要品牌游戏表现强劲所致。

毛利率下降的原因。在会议期间,管理层提到增值服务业务分部毛利率下降主要是由于渠道成本较高、向第三方应用商店(包括手机制造商在内)支付较高金额,以及数字内容服务等低利润率产品的组合带来影响所致。其在线广告业务的毛利率同比下降,主要是由于视频内容成本增加,流量成本增加以及广告网络业务迅速增长所致。其他业务毛利率提升主要是由于客户群较大导致支付相关服务毛利率提升。

我们的观点:我们相信,腾讯将继续投资数码内容,如在线视频和在线音乐。我们预计,其支付相关业务和云服务今年将出现强劲增长。智能零售将成为未来几年腾讯的新发展焦点之一,我们预计公司将继续在智能零售市场取得份额,这也将有利于支付、社交网络和云服务业务的增长。根据市场共识,2018 年和 2019 年收入料分别为 3,354 亿元和 4,391 亿元人民币,同比分别增长 41%和 31%。鉴于公司当前强劲的市场地位和盈利能力,我们相信共识收入预测是可以实现的。然而,随着越来越多的用户转向移动端,我们预计其在线游戏业务的增长将放缓,尤其是 PC 游戏。由于公司打算投资于支付相关业务、智能零售和数字内容,我们相信这三个领域将成为今年的焦点。不过,由于公司较关注长远增长机会而非短期盈利能力,我们认为腾讯的利润率可能会受压,这可能引发一些较关注短期业绩的投资者的忧虑。

我们认为,若股价调整,将为长期投资者提供良好的机会。目前,腾讯的 2017 年市盈率和 2018 年市盈率分别为 41.4 倍和 31.6 倍,高于行业平均的 37.8 倍和 21.9 倍。