下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,2018年3月20日,众安在线(6060.HK)召开2017年财年的业绩发布会,首席执行官陈劲先生、首席财务官邓锐民先生等参与出席。

作为中国领先的互联网保险科技公司,众安在线于去年9月末在香港成功上市,上市伊始即引来了市场的热烈关注,并成为去年港股IPO的一匹黑马。此次作为其上市后的第一份年报,各项业绩数据可圈可点。

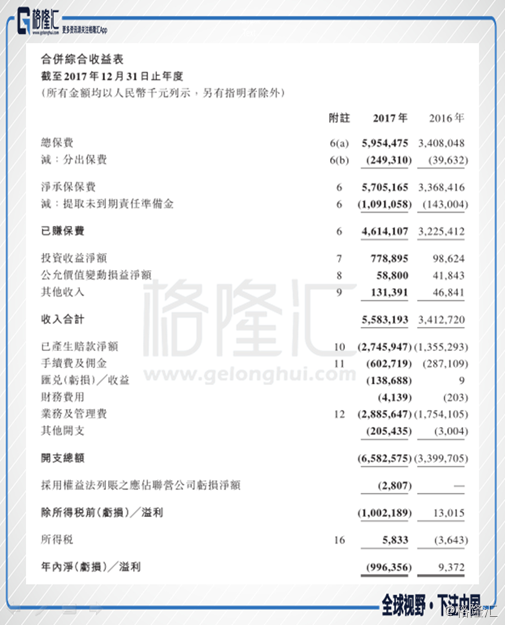

根据财报,2017年众安在线实现总保费收入59.54亿元,同比增长74.7%,增速显著提升;公司已赚保费净额达46.14亿元,较16年同比上升43.1%,保费收入在2017年位列全国财险市场第18位,较2016年末提升7个名次。

公司表示,2017年业务收入增长主要得益于健康、消费金融及汽车生态的高速增长,三大新兴生态收入占比从2016年的16.3%增长至2017年的38.9%。从财报来看,各项险种中健康险收入达9.4亿,同比增长357.8%,信用保险达5.3亿,同比增长411.3%,机动车辆保险达0.78亿,同比增长21.4倍。值得一提的是,按照年报数据公司在互联网非车险的市场份额位居全国第一,达到了31.6%。从各项数据可以看出,公司各项业务正以强劲的姿态增长,展现了惊人的爆发力。

另外2017众安在线销售保单数已经高达54亿份,年度服务客户数更是达到了4.32亿人次。而人均拥有保单数达12.6张/人/年,人均保费贡献约13.8元/年。公司截止2017年末已与307个场景和生态系统合作伙伴建立合作关系。按总保费贡献统计,2017年来自或通过前五大生态合作伙伴(集团)的保费占比为60.5%,相比于2016年的80.8%,生态系统合作伙伴持续更趋多元化,而通过向各生态持续的科技力量输出,也正不断提高公司在各产业链的服务能力和议价能力。

利润方面,公司2017年承保亏损约15.3亿元,净亏损9.96亿元,亏损主因在于众安在线各项业务正处于早期发展阶段,公司更专注于投入基础设施、研发以及扩张业务规模,以加强公司的竞争优势,以致管理费有所增加;另外公司长久期业务的快速增长也带来了未到期准备金增加令利润暂时有所侵蚀。

具体而言:

1)2017年之前众安在线业务主要以较短期限业务为主(如生活消费及航旅);2017年以来,公司的较长业务(如健康及消费金融)快速增长,健康、消费金融及汽车生态系统的保费占总保费收入的比例从2016年的16.4%上升至2017年的38.9%。因此公司计提的未到期责任准备金也大幅增加:未到期责任准备金较2016年增加约9.48亿元,占净保费收入的比例从2016年的4.2%增长到2017年的19.1%;公司表示,随着公司进入较为成熟的发展阶段,未到期责任准备金也将进一步释放价值,对盈利情况产生正向影响。2)支付给生态合作伙伴的销售手续费、佣金、技术服务费及其咨询费的增加;2016年、2017年,众安在线支付的渠道费用分别为人民币13.13亿元和20.83亿元,占净保费收入的比例分别为39%和36.5%。3)公司研发投入增加所带来的经营及行政支出增加。4)IPO融资款受港币对人民币贬值影响,导致汇兑损失约1.4亿元。

总的来看,众安在线交出的上市后的第一份年度业绩仍然颇为亮眼,除了强劲的增长势头外,公司整体的业务结构也在得到持续优化,各大新型生态更是发力明显。尽管2017年财报数据录得净亏损,但主要还是受到公司发展初期更加注重业务增长及审慎的风险管理策略等因素所致,后期随着公司持续做大做强,在规模效益的的影响下,公司的各项综合成本也将得到持续改善,利润也将会随之释放。此外公司在金融科技领域的强有力布局,无论是区块链、大数据、生命科技等都将令众安在线的未来充满更多的想象空间。

以下是格隆汇整理的问答环节实录:

Q1:准备金对公司盈利有一个挺大的影响,想请教一下在这方面之后是不是也是有这么明显的影响,如果众安明年可能继续亏损的话,会不会同样也还是一个比较明显的原因?

答:2017年准备金大幅上升,相对2016年占保费收益4.2%增长到19.1%。增加的主要原因是我们现在处于一个高速增长状态,特别是我们现在较长期限业务比较多,下半年也是比较明显的业务增长。总的保费收益必须按照财务计算方法,有未到期的准备金。所以目前大幅增长主要是产品组合不太一样,以前因为时间段比较短,几周或者几个小时就已经到期了。

2017年准备金到2018年会释放,2018年增长跟2019年增长还是会快速的。特别是刚才谈到健康、消费金融、车险后面准备金也是按照这个状态入帐。所以准备金是有这样一个增长趋势,可是他只是反映了我们的财务状态。

Q2:关于综合成本率,你们现在大概有133%左右,请问一下这方面有什么可以下调的空间?谢谢!

答:我们综合成本率关心两块,一个是赔付是怎么个状态。从业务组合方面来看,我们总体是可控的,特别是赔付方面是可控的。费用率也是重要组合部分,费用方面我们处于一个高速增长的时候,我们投入很多,包括基础建设、系统也好,还有费用,在我们产生的时候是当期要入帐的,不像保费收益还有摊分的,所以在这种情况下我们会看到费用增加。可是我们业务快速增长,2016年相对2015年是49%增长,2017年跟2016年是74.7%增长,我们非常有信心后面增长速度还会比2016、2017年都会好。在这种情况下,这些费用在规模效应情况下会摊销下来,这样我们费用率有所提升的。2018年综合成本率有非常大的改善空间,在这方面我们非常有信心。目前公司处于高速增长状态,利润是我们总体要考虑的一个方面。不过我们更可关心就是每一个产品、每一个生态业务里面,他本身久期、成本跟赔付是必须要有利润,这也是我们为什么要大力推展业务。刚刚看到PPT,健康、消费金融、渠道费用、赔付都是非常健康的状况。目前重点在我们哪些总体利润率比较高的,这个最终会反映在后面的利润贡献。

Q3:请教一下现在国家的政策想吸引高科技、创新的公司回归A股上市,众安是否有发行A股的想法?现在会不会考虑做发行A股的动作?

答:的确金融科技现在是整个全世界各个国家都非常重视的一点,众安作为金融科技公司的确受到非常多的关注。至于回归A股,我们暂时没有这个计划。谢谢!

Q4:就车险问一个问题,现在整个汽车销量,各个公司业务没有以前那么快了,众安如何保证未来在车险领域仍然保持快速增长?另外消费金融领域,国家现在对金融进行强监管,包括居民去杠杆,未来在消费金融领域如何适应监管形势变化?

答:车险的市场大家可以看到的确增速有在下降,但是大家看到它的存量市场仍然是中国财险市场最大的,很多财险公司70%、80%保费收入都是来自这个市场。作为众安来讲,整个监管政策还在进一步深化费率市场改革,这是一个更加市场化的过程,这个过程中,众安运用自己更加线上的渠道,利用我们更加精准的数据定价能力,加上线下平安的品牌,在消费者心目中很好的理赔服务,这几点结合起来,对我们未来在车险市场,通过车险市场能够更好服务客户,我们是非常有信心的。过去半年多时间里,像刚才在材料里给大家介绍的,我们几乎每个月月环比增长速度达30%,这个速度还在一直保持增长。所以我们对未来车险市场还是对我们独特竞争优势、竞争能力还是有信心。

关于消费金融这块,众安从一开始做消费金融就是按照非常合规的方式进行经营。数字上看,首先我们通过合作伙伴选择,非常严格。这些合作伙伴都是要符合监管的条件下去进行消费贷的发放。第二,客户选择相对而言也是比较优质的客户。虽然说不良率相比去年来说略有提升,但是还是再一个可控范围内。我们也觉得众安作为一家持牌的金融机构、保险公司,通过信用保证保险这个产品,利用我们本身数据的力量、利用本身风险控制的能力,还是能够把这个市场做的更好,而且这个市场相对来说在规范以后,我觉得未来发展潜力还是非常大。谢谢!

Q5:公司PPT简报上给出了发展的路线图,寿险这个部分你们用灰色来表示,是不是代表现在还没有开始?我们会在什么时候可以看到众安在寿险的业务上有一个发展?另外,公司3月11日有一个公司章程的修订,请问那个修订是不是代表公司已经成为了中证监H股全流通试点?

答:关于寿险,因为众安现在还是一家财产保险公司,我们一直希望能够获得寿险牌照,但是至少到现在为止,我们仍然只能在财产险范围内进行经营。关于修订公司章程,我想众安一直非常关注H股全流通问题,我们相信H股全流通不仅能够构建一个更加好的平台,同时也能够对公司治理起到非常好的作用。

Q6:刚刚说未到期准备金,如果按照现在的发展模式以及2018年这个业务持续高速增长,是不是说明2018年盈利依然还是没有期待?对于什么时候可以盈转亏,有没有一个预计?

答:我们2017年亏损9.96亿,你看到我们准备金是10.91个亿。因为准备金是必须的,不能说签保单,全数计算在收入里。我们当前费用马上要实现,我不能摊分的。从财务的报表里是必须有这个。如果2018年、2019年还是高速增长,我们已经从1、2月份看到增长,后面特别是较长期限业务等。对于一个高速增长公司我们看几个方面,第一,保费收益是什么组合。第二,准备金按照我们保守做法,财务记帐方法。最重要的还是我们的现金流,如果撇除投连险赎回5个多亿,另外科技方面,我们在整个保险营运的现金流没有流出。这说明整个业务发展方面不是用烧钱做业务。

Q7:盈利有没有一个时间表?大约未来几年可以期待公司会产生盈利?第二个问题,关于公司区块链项目,可不可以多介绍一些细节,大概什么时候能够看到项目落地,大规模推广?

答:盈利方面,公司肯定有一个明确目标指标,对于我们整个公司总体盈利安排。因为披露的规定,我不可以在这里跟大家宣布。不过我们公司是有一个非常明确的盈利的规划图跟路线图,还有我们明确有一个目标。我们作为一个保险科技公司,对我们来说,最终综合成本率肯定是优于一般其他财险公司。

区块链项目非常热,但是众安两年前就已经开始在这方面有研究和投入。特别是区块链很多底层的技术。现在大家关注更多的是区块链应用,应用当中也有很多不同的争论,有的说是早期,还没有看到大面积应用。的确要找到非常好的应用场景也是不容易。但是众安刚才举的两个例子的确未来非常有前景。特别是第一个,所有银行、金融机构,它的合作,如果能够客户共享,相对比较困难。但是共享反欺诈数据、共享黑名单,这是最容易迈出的第一步,我们运用区块链,大家各自把数据分布在数据上,同时管理你自己的历史,这样让大家既能够共享数据,又能够做到自己对自己的数据有效运用,这一点我们已经联合了保险其他联盟、银行其他联盟,今年内会看到这个项目一定会有一个非常好的运用和发展,这也是我们重点在拓展的项目之一。

Q8:刚才邓总说到关于现金流流出的问题,主要是科技业务净流出还是其他业务?利润表当中,投资收益是有所增长,主要体现在哪些资产类别?平安主要在做哪个资产的投资,未来你们自己会不会做一个资产投资?

答:我们2017年经营现金流出7.1个亿,其中有5.54个亿是要赎回投连险,2017年1月份停止不做这个业务了。这个是跟我们正常保险业务不是一个持续性的,这是一次性的。第二,科技方面我们有1.3多亿资金使用,1.3个多亿,众安保险下面有一个100%控股的众安科技,众安科技下面还有一个小贷公司,小贷公司在年底贷出9000万,所以看到这个加起来,将近7个多亿。所以撇除这个,作为保险公司,我们经营现金流没有资金流出状态。

去年整个市场相对比较好,众安去年投资收益率7.7%也是比较合理的水平。从投资决策委员会定下来的策略,我们坚持稳健策略。我们今年也增加了两家,除了平安之外,增加了泰康、太平,后期我们还会陆续增加一些优质保险公司、经营资产管理公司。众安也会积极争取向保监会申请特殊牌照,希望逐步将自身投资能力增强,和选择市场上优秀的资产管理公司结合起来。谢谢!