下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:qqqwer

3月12日,中国领先的第三方财富管理服务商,中概股上市公司钜派投资(NYSE:JP)发布了2017年第四季度及全年财报,这份财报的数据相当亮眼。根据财报,得益于业务的扩张,以及佣金率的增加,钜派2017年第四季度净收入为人民币4.6亿元(约7,070万美元),较去年同期的人民币3.39亿元增长35.9%,2017年全年净收入为人民币17.06亿元(约2.62亿美元),较去年的人民币11.28亿元增长51.3%。

净利润方面,2017年第四季度归属于钜派普通股股东的净利润为人民币9,070万元(约1,390万美元),较去年同期的人民币6,230万元增长45.6%。2017年全年归属于钜派普通股股东的净利润为人民币4.10亿元(约6,290万美元),较去年的人民币2.08亿元增长97.3%。归属于钜派普通股股东的净利润率由2016年的18%,大幅提升至2017年的24%。

凭借这份靓丽的财报,钜派股价当晚大涨7%。那么,大涨之后的钜派是否还有投资价值呢?笔者的看法是肯定的,现在的钜派依然具备了很高的投资价值,这是一颗被大多数人遗忘的珍珠。

下面笔者就来详细分析钜派的这份财报。

品牌效应愈发强烈,客户复购率惊人

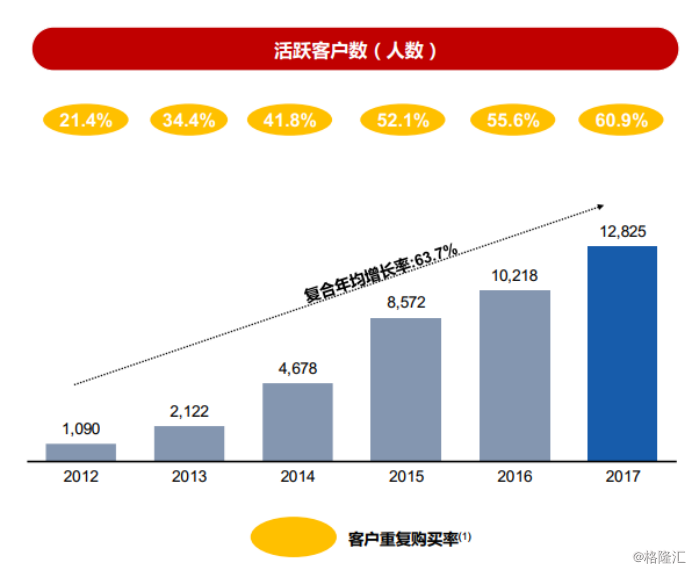

2017年第四季度钜派的活跃客户数量为5875人,同比增长40%,全年活跃客户数量为12825人,同比增长26%。

一方面是活跃客户的快速增长,而另一方面则是复购率的不断提升,根据钜派官方数据,2017年钜派活跃客户的重复购买率同比提升5.3%,达到惊人的60.9%。如此高的数字说明钜派的品牌效应和立足于房地产的深耕细作以及稳健的投资风格正在获得客户更多的信任和认可。

(客户重复购买率连续6年不断提升)

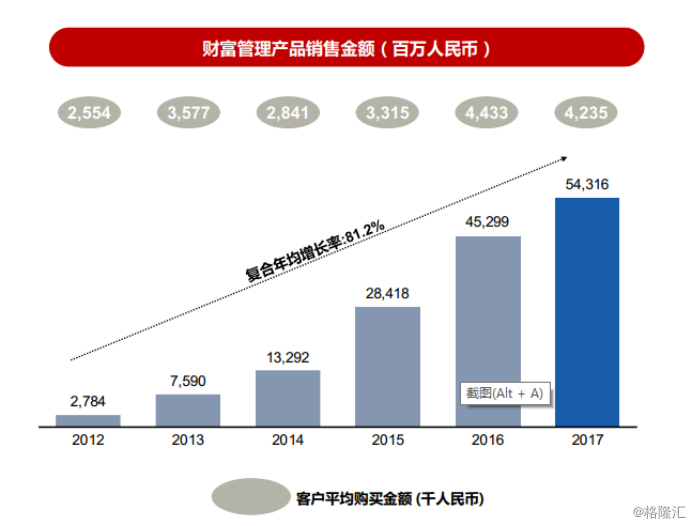

得益于不断增长的客户数量和复购率,钜派2017年募集金额同比增长20%,达到543亿元,资产管理AUM总额同比增长59%,达到575亿元。

诺亚向左,钜派向右

背靠大股东易居中国的专业实力以及掌舵人倪建达先生在房地产行业得天独厚的先天优势,从2015年开始,钜派在倪建达先生的率领下全力推行“深耕地产,稳健投资”的企业战略,这使得钜派在其产品结构上愈发侧重固定收益类产品,尤其是房地产固定收益类产品,根据财报,2017年固定收益类产品占钜派产品总数的83.7%,其中房地产固定收益类产品占产品总数的57.9%。

产品结构也决定着收入结构。2017全年一次性佣金收入10.39亿元,同比增长64%;持续性管理费收入3.64亿元,同比增长40%;持续性服务费1.05亿元,同比下降15%;其他服务费1.99亿元,同比增长80%。

相比而言,诺亚财富私募股权基金产品和二级市场股权基金产品占比已经达到诺亚财富全部产品的54%,毫无疑问诺亚财富的风格更激进一些。

不过,在外界看来更加保守稳重的钜派,募集资金增速20%却超过诺亚财富的16%,说明追求财富保值的需求实际上拥有更多空间。

深耕地产,全力出击

由于政府在去年下半年加强了对房地产行业的调控,侧重房地产固定收益产品的钜派也承受了一些压力,在财报中,钜派对2018年一季度的展望,净收入增速只在8.5至13.9%之间,和2017年的高速增长相比这无疑有些略微令人失望,不过,在财报电话会议中,董事长倪建达的观点却又让投资者振奋。

倪建达说:“就我们的增长而言,虽然我们预计我们的增长率在第一季度会变得有点疲软,因为季节性和监管环境的变化。然而,我们已经调整了我们的产品线公司,我们有信心保持我们的收入增长达到一个合理的范围。展望2018年,我们看到房地产公司面临更多的困难和融资成本上升,银行贷款和债券发行。因此,这种环境增强了钜派的议价能力。因此,我们对2018年的净利润率前景仍然非常有信心。”

事实上,倪建达所言非虚,自从去年下半年政府加强房地产调控以来,全国房地产行业进入了限购、限贷、限价、限售的“四限时代”,房子难卖,贷款更难成为大多数房地产商心中的痛。对于房地产这个本质上是现金流游戏的行业来说,资金链断裂的危险是致命性的。但是,对于钜派而言,此时正是借助手中大笔资金提升议价能力和话语权的绝佳时期。凭借大股东易居在地产行业的实力和背景,以及中国最大的房地产数据库——克而瑞(CRIC)的数据支持,钜派在2018年完全有能力像倪建达所说的实现收入和利润的可观增长。同时,钜派也将更进一步,推出房地产股权项目产品。

成长空间巨大,估值折价优厚

长久以来,资本市场一直在把钜派和诺亚财富作为直接竞争对手来对比,实际上,就目前的中国财富管理市场而言,空间巨大,两家公司所占比重都很小,未来的成长空间十分巨大。

根据兴业银行和BCG全球财富数据库的数据,未来几年,中国高净值家庭的数量将继续保持高速增长,预计在2020年达到388万户,同时,中国高净值人群可投资资产年增速预计为15%,在2020年超过100万亿元。

无论是对于钜派还是对于诺亚财富,在如此巨大的市场空间,两家公司都具有充分的成长空间,虽然过去两年两家公司都有一些“踩雷事件”,但是在告诉增长的市场环境下,这些问题可以被高速增长带来的红利所抵消。

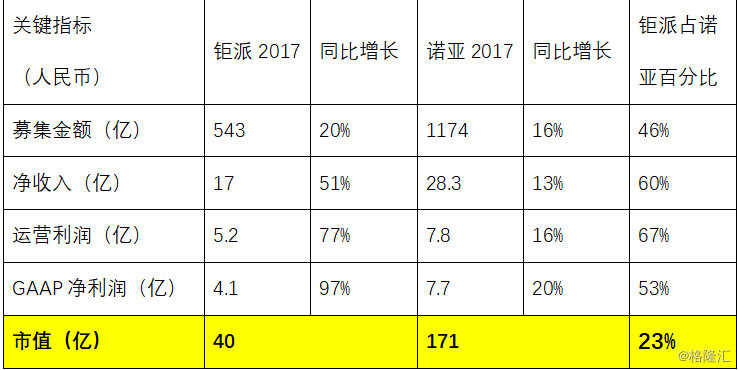

如果更进一步,仔细对比诺亚财富和钜派投资,笔者个人认为钜派当前的股价被大幅低估。

2017年,钜派GAAP净利润4亿人民币,换算美元为6300万美元,而钜派目前的市值只有区区的6.4亿美元,PE只有10倍!要知道钜派2017年净利润的增速可是97%,几乎是100的增速。

下面的图表为钜派和诺亚财富关键运营数据的对比,通过数据对比可以更直观更容易地看到钜派价值的低估。

在2018年房地产行业普遍现金流短缺的环境下,钜派的利润增速再糟糕也不可能只有10%。何况,钜派在账上还有2.3亿美元现金和现金等价物,并且无任何正常经营外的特殊负债。如果计算账上现金及等价物,钜派实际PE只有6.5倍,而其净利润增速则高达97%!!!

此外,钜派还有优厚的分红来回馈股东,本次财报中,钜派管理层宣布每ADS将分红0.6美元,按钜派当前每ADS20美元的股价计算,股息回报率为3%。

毫无疑问,钜派是一直被资本市场严重低估的股票,一颗被资本市场遗忘的珍珠。

笔者认为,2018年,随着钜派在产品线方面的调整效果全面展露后,钜派的营收和净利润增速将继续2017年的高增速惯性,而资本市场也会逐渐认识到钜派被低估的价值。对于在美国上市的小市值公司来说,10亿美元是一个重要的门槛,只有越过这个门槛,机构投资者才会关注公司和股票,而在以机构投资者为主导力量的美国股市,公司被主流买方关注之后,其低估的价值自然可以完全展现。

即时,这颗被遗忘的珍珠将发出自己独特的光芒。