下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

1)公司情况

通达宏泰于2010年在中国常熟成立,是一家提供“一站式” 手提电脑、平板电脑外壳以及其他配件制造解决方案的供应商。公司制造及销售各类手提电脑和平板电脑外壳和部件。

截至2016年12月31日止三个年度各年及截至2017年8月31日止八个月,公司销售手提电脑和平板电脑外壳的收入占总营收的约99.0%、98.7%、98.5%及98.0%。

通达宏泰是通达集团(0698.HK)分拆于港交所独立上市的业务。

2)IPO情况

通达宏泰拟发行3782.25万股,其中10%为公开发售,90%为国际配售。每股发行价2.30港元,每手2500股,入场费为5808港元,预计净筹约48.5百万港元。上市后的市值大约4.35亿港元。

3)招股日期

通达宏泰的招股时间定在2018年2月28日-3月5日,3月16日开始在主板买卖。

一.基本面介绍

1. 行业概览

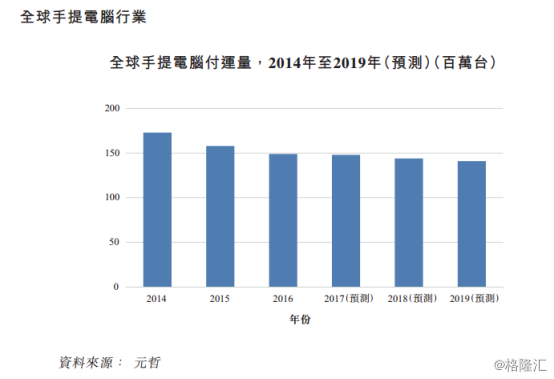

手提电脑可分为标准型手提电脑、游戏型手提电脑、上网本、可转换二合一手提电脑及超级本。如上图所示,全球手提电脑的付运量由2014年约173百万台减少至2016年约149百万台,复合年下降率约为7.2%,并预期将于2017年至2019年轻微下降,复合年下降率约为2.4%。手提电脑付运量减少的趋势主要是由于消费者的上网习惯改变而造成的。

平板电脑可分为标准型平板电脑及可拆式二合一装置。全球平板电脑的付运量由2014年约251百万台减少至2016年约183百万台,复合年下降率约为14.6%,并预期将于2017年至2019年下降,复合年下降率约为10%。在两类平板电脑中,标准型平板电脑是全球平板电脑付运量下滑的主因,因为其并无专用键盘,而智能手机又在快速冒起中。

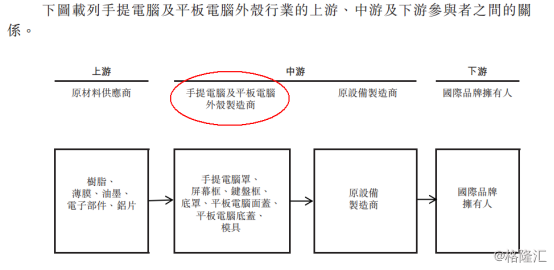

通达宏泰是一家手提电脑及平板电脑外壳的制造商,上图详列了该行业的上、中、下游。

手提电脑及平板电脑外壳製造商,是指生产每个手提电脑外壳的四种零件及每个平板电脑外壳的两种零件,并将其产品出售给原设备制造商用来组装手提电脑及平板电脑。一般来说,该等制造商为“一站式”制造解决方案的供应商,即是为整个生产过程 (包括制造解决方案的设计、模具制作、注塑、表面装饰、打造金属模具、冲压和组装)提供单一联络点。

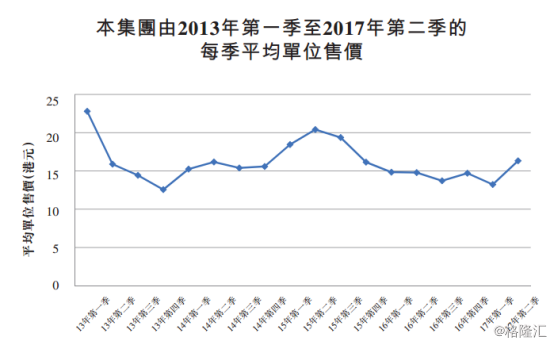

按不同品牌拥有人特定要求(包括材料使用及装饰要求)生产的手提电脑及平板电脑外壳的价格,可存在显著不同。外壳的价格一般按逐次项目以成本加成基准经生产商及原设备制造商磋商而确定,并受若干因素(包括订单的紧急程度及生产商的产能)影响。截至2016年12月31日止三个年度及截至2017年8月31日止八个月,通达宏泰产品的平均单位售价分别为15.6港元、18.3港元、14.4港元及15.4港元。

2. 公司介绍

通达宏泰于2010年在中国常熟成立,是一家提供“一站式” 手提电脑、平板电脑外壳以及其他配件制造解决方案的供应商。公司制造及销售各类手提电脑和平板电脑外壳和部件。公司目前于常熟租用一件厂房进行业务的运营。

截至2016年12月31日止三个年度各年及截至2017年8月31日止八个月,公司销售手提电脑和平板电脑外壳的收入占总营收的约99.0%、98.7%、98.5%及98.0%。

通达宏泰的产品是半制成的手提电脑及平板电脑部件。在向最终用户销售前,产品将运送到客户位于中国的生产厂房进行进一步组装加工。

截至2016年12月31日止三个年度各年及截至2017年8月31日止八个月,中国为通达宏泰产品的最大市场,收入占总营收的比重分别为97.9%、 93.7%、 98.5%及99.3%。公司余下的收入则来自台湾和其他国家客户的收入。

客户分析

通达宏泰的客户主要是制造手提电脑、平板电脑和其他智能设备的原设备制造商。截至2016年12月31日至三个年度各年及截止2017年8月31日至八个月,公司拥有分别不少于40名、40名、48名及38名客户。

于往绩记录期间,通达宏泰前五大客户分别占总收入的约94.8%、94.5%、88.7%及94.3%,然而公司均没有跟其五大客户订立任何长期协议。

通达宏泰认为,维持主要客户长期关系的稳定并扩大客源,是实现公司业务长期可持续增长的关键。为维持增长势头及增加于手提电脑及平板电脑外壳行业的市场份额,公司设法招揽新客户和分散客源,同时改善技术及扩充产能以满足现有客户需求的增长。

行业地位

通达宏泰过往于2014年至2017年上半年期间,占全球手提电脑外壳付运量的市场份额约1.3%、1.7%、2.6%及2.8%,显示公司的市场份额逐渐增加。

由于公司现有生产设施的产能有限,所以公司过去分包生产了大量产品。截至2016年12月31日止三个年度各年及截至2017年8月31日止八个月,公司分包生产约5.1百万件、1.8百万件、1.9百万件及1.5百万件。

业务策略

随着公司进一步发展业务,通达宏泰需要加强生产能力和产能,以扩展市场份额和公司对产量、效能、质量和技术水平的严格要求。同时,向客户提供更广泛的产品系列,及加强客源。

3、财务分析

营业收入

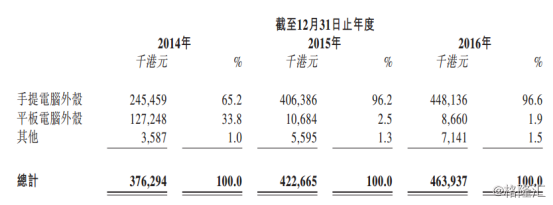

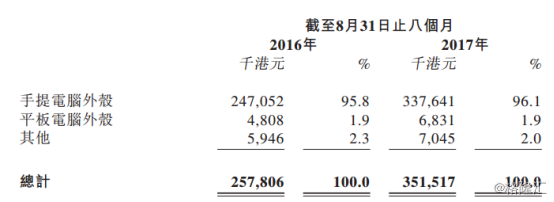

截至2014年、2015年、2016年止年度,公司营业收入分别为376.3百万港元、422.7百万港元、463.9百万港元,2015及2016年的增速分别为12.33%和9.75%。截至2016年及2017年8月31日,公司录得营收分别为257.8百万港元及351.5百万港元,增速为36.35%。公司超过95%的收入均来源于手提电脑外壳及平板电脑外壳。

净利润

净利润方面,通达宏泰2014、2015、2016年度分别录得26.0百万港元、25.7百万港元及24.1百万港元。截止2016年及2017年8月31日止八个月,公司分别录得净亏损约1.7百万港元及净利润13.0百万港元。

值得注意的是,如若撇除2015年度及2016年度公司的上市开支0.6百万港元和12.5百万港元,公司在这两个年度的净利润将增加10.3百万港元,即上升39.2%。

毛利率

毛利率方面,通达宏泰的整体毛利率由2014年度的22.1%下降至21%,主要由于2015年度公司产品的材料成本及直接劳工成本持续增长。

2015年度的21.0%轻微上升至截至2016年度的22.3%,主要原因是1)采用各种装饰技术(如具有较高毛利率的双色注塑及自动喷漆)的手提电脑外壳项目致使收入增加;2)自动化水平上升导致生产效率提高,及聘用于生产的直接劳工减少。

净利润率

通达宏泰的净利润率于2014、2015、2016年度及截至2017年8月31日止八个月分别为约6.9%、6.1%、5.2%及3.7%。

公司2016年度净利润率下降,主要由于(1)向主要客户销售的手提电脑外壳有所增加,以致收入增加;及(2)期内确认重大非经常性上市开支约12.5百万港元。

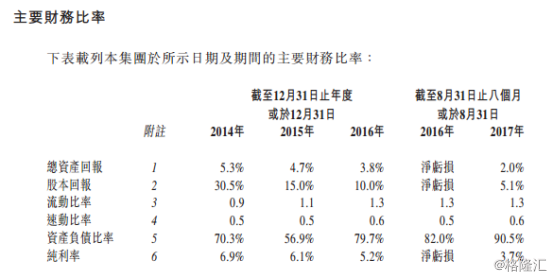

总资产回报率

通达宏海的总资产回报由2014年度的约5.3%轻微减少至2015年度的约4.7%,又在2016年度减少至约3.8%,主要原因是年度净利润的轻微减少及公司资产总额的增加。2016年度资产总额增加主要由于(1)存货结余增加约34.3百万港元以应付客户的销售订单增加;及(2)2016年最后季度期间向客户的销售增加导致应收贸易账款及票据增加约79.7百万港元。

资本负债率

通达宏海的资产负债比率于2014年、2015年、2016年度及2017年8月31日分别约为70.3%、56.9%、79.7%及90.5%,负债水平高。

4、公司优势

(1)手提电脑和平板电脑外壳的全面“一站式”制造解决方案;

(2)高效的生产设施、多元化的产品组合,以及手提电脑和平板电脑外壳制造的宝贵经验;

(3)研发能力强大;

(4)生产程序中严谨的质量控制;

(5)与本地及国际领先品牌拥有人的原设备制造建立关系;

(6)生产设施的战略位置和成本优势;

(7)管理团队拥有丰富的经验及技术知识。

5、风险因素

(1)依赖少数主要客户,如果与任何一位主要客户的关系恶化,业务运营将受到重大不利影响,并且与客户并无订立长期协议;

(2)截至2016年12月31日止三个年度各年及截至2017年8月31日止八个月,经营活动均录得负现金流量,显示存货周转天数延长及应收账款天数与应付账款天数的差异扩阔所产生的运营资金及流动资金的风险;

(3)材料价格波动或对业务、经营业务及财务状况产生重大不利影响;

(4)劳工成本增加可能对公司的业务、运营业绩、财务状况及增长前景造成不利影响;

(5)公司若干制造工序外包给第三方分包商,其表现可能对公司的运营及盈利能力造成不利影响;

(6)公司的销售可能会波动,以及还受到季节性因素的影响;

(7)公司的存货结余和存货周转数不断提高,并且面对存货过时的风险;

二、IPO点评

1、发行情况

行业:五金电子塑料开发商

通达宏泰拟发行3782.25万股,其中10%为公开发售,90%为国际配售。每股发行价2.30港元,每手2500股,入场费为5808港元,预计净筹约48.5百万港元。上市后的市值大约4.35亿港元。

保荐人:大有融资

审计师:安永会计师事务所

公开发售包销商:佳富达证券有限公司、国金证券(香港)有限公司、兴业金融证券有限公司、长江证券经纪(香港)有限公司

招股日期及上市时间

通达宏泰的招股时间定在2018年2月28日-3月5日,3月16日开始在主板买卖。

3. 估值水平

按招股价2.30港元,通达宏泰的历史市盈率约为22.3倍,市净率約1.35倍。在港上市,生产手机壳的公司比亚迪电子(0285.HK)目前市盈率为19.4倍,市净率为2.93倍。

4、集资用途

通达宏泰估计公司自股份发售所得款项净额总额将为约48.5百万港元,具体集资用途如下:

(1)所得款项净额约7.3百万港元或约15.1%用作租赁新厂房,为期十年,以扩展公司的手提电脑及平板电脑外壳制造业务;

(2)所得款项净额约9.6百万港元或约19.9%用作翻新上述新厂房;

(3)所得款项净额约22.4百万港元或约46.2%用作增购生产设施及机械的资本开支;

(4) 所得款项净额约7.8百万港元或约16.1%作为提升公司制造工序自动化的资本开支;

(5) 所得款项净额约0.2百万港元或约0.3%用作加强销售力度及营销活动;

(6) 所得款项净额约1.2百万港元或约2.4%用作支持提升公司的研发能力。

4、基石投资者

无

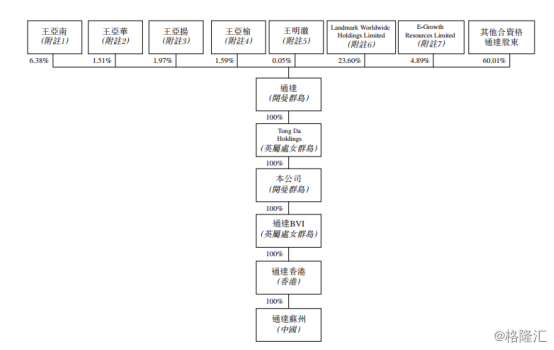

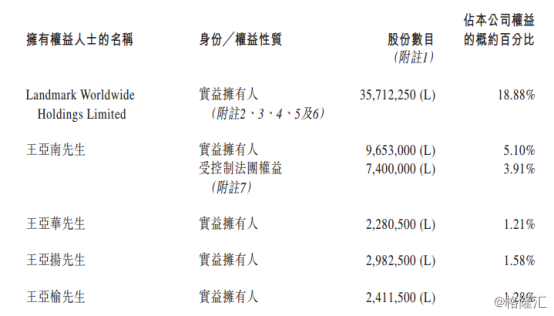

4、股权结构

(1)上市后的股权结构图

(2)控股股东、实控人及重要管理层

(注:Landmark Worldwide Holding Limited由王亚扬先生、王亚榆先生、王亚华先生及王亚南先生分别拥有25%、25%、25%及25%的权益)

执行董事、总经理及重要股东,王明利先生,35岁

负责公司整体策略方向及业务营运。自2010年5月起出任通达苏州总经理,并于2016年3月21日获调任为执行董事,初步任期为自上市日期起三年。自2007年9月至2010年5月获聘为通达石狮採购部经理。通达石狮主要製造及出售手机及电器产品外壳及配件,而王明利先生负责採购周期的整体管理。彼于2007年4月取得澳洲麦考理大学(Macquarie University)商学士学位。并在电子及电器业积逾十年经验。

非执行董事、董事会主席及控股股东,王亚南先生,59岁

王亚南先生自1988年12月加入通达,并自2000年9月起为通达执行董事,主要负责通达整体策略规划及业务发展。彼于2016年4月19日获委任为非执行董事,初步任期为自上市日期起三年。彼于电子及电器业积逾37年经验。彼于2012年12月毕业于厦门大学,获得高级管理人员工商管理硕士学位,现为全国政协常务委员。

三.新股评分

IPO热度(10%):5

市场氛围(20%):5

市场稀缺性(10%):7

估值水平(30%):4

公司成长性(30%):5

加权平均分:4.9

(评分为0-10,10最好,0最差,点评仅供参考,不构成任何投资建议)