下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:彭小留

去年9月,港股上市并主要从事资讯科技相关业务的投资控股公司华普智通系统(08165-HK)(下称华普)于尚在港交所正常交易买卖的情况下接到一纸通知,港交所据创业板上市规则第9.14条对其作出取消上市地位的决定,这闷头一棒来得毫无征兆,但足够敲得华普眼冒金星了。

华普是在9月15日接到港交所函件的,10日后,9月25日公司在考虑法律及专业意见后根据创业板上市规则第四章向港交所创业板上市委员会呈交了有关审阅对公司除牌决定的书面要求。

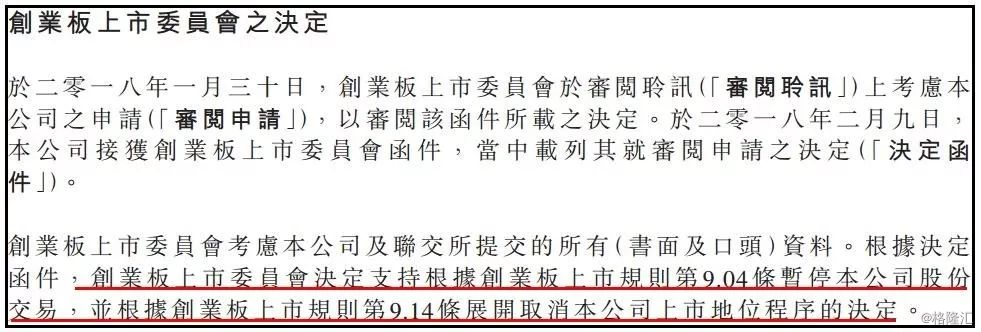

就这审阅一等就过去了近5个月,就在上周五,2018年2月9日,华普终公告透露于当日接获创业板上市委员会的函件,根据该函件所载列的内容,在审阅聆讯公司的申请之后,创业板上市委员会决定支持根据创业板上市规则第9.04条暂停公司股份交易,并根据创业板上市规则第9.14条展开取消公司上市地位程序的决定:

(截自普华智通公告原文)

除牌命运难解,“驳回上诉,维持原判”

好一番曲折等待,最终却还是改变不了被除牌的命运?华普上周五的公告无异于宣布了公司在争取维持上市地位的一战中首役已告负,再看看港交所创业板上市委员会的审阅答复,可不就是“驳回上诉,维持原判”么?那么问题就来了,华普智通究竟是为什么会被除牌?

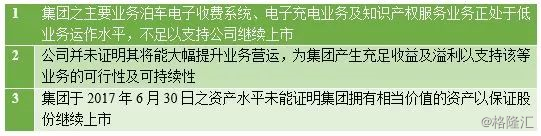

港交所自然不会无缘无故对一家上市公司作出强制除牌的决定,一切不过都是按规矩行事罢了。去年9月,华普首次公告将被取消上市地位消息时就已披露了公司被命运的大手捏中的内因:港交所认为公司未能根据创业板上市规则第17.26条维持足够业务运作或资产水平以保证股份继续上市。具体“罪状”如下:

而华普上周五的公告则更加细致地披露了创业板上市委员会对公司除牌决定“维持原判”的理由,主要是从公司当前营运规模及资产状况为参照,认为华普仍未能证明其拥有充足水品的营运或资产以维持公司上市地位。

首先分别从现有业务、新业务以及项目预测三个方面来看看公司目前的营运规模。

原有业务溃不成军

华普原有主营业务为在国内经营泊车电子收费系统,即泊车系统电子收费业务。从经营数据来看,公司电子收费业务于2016年仅仅产生了10万元(人民币,下同)的收益,而去年上半年更是并无产生任何收益。华普还曾计划为中国主要城市的停车场提供管理服务,并预期于2017年及2018年上半年分别产生190万元及370万元收益,但公司在2017年未能达成预期收益,而仅于2017年6月签署了一份三年期的合约,总费用为38.8万元,关于停车场管理的潜在合约不见进展。无论如何,集团就业务经营所提的预期收益反映了其经营规模依然相当细小。

整体来看,公司业务营运多年来都维持于极低的水平,于2016年及截至2017年6月30日止六个月都只产生了极低的收益(分别为260万元及270万元),根本不足以支付集团的成本及开支,更导致其录得亏损净额及负数经营现金流。鉴于公司在过去五年均录得持续低水平的收益、亏损净额及负数经营现金流,此情况似乎暂时不会减缓或好转;加之,根据公司于审阅聆讯的报告,创业板上市委员会注意到公司业务营运于2017年产生的收益进一步减少,这样一份财务业绩“报告单”自然导致对方对公司业务营运的可行性及可持续性产生严重质疑。

新业务扩展失败

原有业务犹如一潭死水的情况下,华普在新业务发展方面又败得非常直截了当。2016年,公司开展了两项新业务,即电子充电业务与知识产权服务业务,其中电子充电业务是指生产及销售新能源汽车使用的电动汽车充电设施;而知识产权服务业务则指特许及销售专利、就知识产权管理提供顾问服务及其他知识产权相关业务。

就这两项新业务发展情况而言,根据公司于审阅聆讯的报告,电子充电业务并不成功,虽然公司表示“没有资料显示该业务对公司财务状况的影响”,殊不知,这“发展失败”就是对公司最坏的影响了啊!另一方面,公司知识产权服务业务的往绩记录比较短,仍在初步发展阶段。

公告表示,创业板上市委员会注意到,根据公司于审阅聆讯的口头呈报,知识产权服务业务于2017年产生的估计收益,并不符合公司的预期。尽管公司于截至2018年上半年的预期收入达1570万元,但该预测并无凭证支持,难以决定是否可达成。总体而言,公司并未证明其将能大幅提升业务营运,为集团产生充足收益及溢利以支持该等业务的可行性及可持续性。

再就是未来业务项目预测相关的问题,根据公司向港交所提交的溢利估计,2017年及截至2018年6月30日止六个月的预期收益分别为1400万元及1940万元(纯利为800万元)。但据华普于审阅聆讯报告的公司2017年估计数字,公司业务仍继续录得亏损,尽管亏损已减少。此外,2017年的估计数字并不符合公司的预测;就2018年的预测,公司也并无提供具体资料,支持可达成该预测(包括预期收益、毛利及纯利)的基础。

资产状况不容乐观

除了公司业务经营规模“上不了台面”,华普目前的资产状况也很是不容乐观。

于2017年6月30日,集团总资产为2420万元,主要包括:860万元投资物业(空置及持作投资资产);250万元贸易及其他应收款项;及570万元现金及银行结余。而这些资产并没有产生充足收益及溢利,以确保公司有可行及可持续的业务。同时公司也未提供充足资料,证明其资产可使其大幅改善其营运及财务表现;及公司未能证明其拥有充足价值的资产,可保证其股份继续上市。

鉴于此,创业板上市委员会认为公司未能维持充足水平的营运或拥有充足价值的有形资产或无形资产,并未能就此根据创业板上市规则第17.26条,证明有充足潜在价值以保证其股份持续上市。

如此种种,可见华普被列入除牌名单说到底还是自身的“硬伤”太过招摇打眼,人家港交所可是桩桩件件有条有理地列好了各大“罪状”的,用稍微流行一点的话来说那就是这一“石锤”下去,早砸得华普自己都无法反驳了,也是心疼。那么就这件事情来说,华普一步步走向除牌的命运究竟还有没有转圜的余地?

被除牌,可有转圜余地?

说来也巧,去年在港股市场中被这“无端端”天外飞来一锤除牌决定砸中的还不只华普一家,与之有同等遭遇甚至更早被击中的还有原称“中国生物资源”的云信投资(08129-HK)以及上月23日起已经停牌的华多利(01139-HK)。而这另两位“同是天涯沦落人”中又以云信投资的遭遇更加曲折离奇、跌宕起伏,但这故事说来话长,而长话短说就是,虽然同为被港交所勒令除牌的倒霉蛋之一,但云信投资曾一度有望起死回生改变被除牌的命运。

去年7月末尚未改名的中国生物资源接获港交所函件通知,其已对公司做出除牌决定,原因大体与华普相若,跟业务及资产状况相关。但三个月后,创业板上市委员会推翻了对中国生物资源的除牌决定,原因是公司资本状况及业务表现均有所改善;只可惜更为戏剧性的是,去年12月,已经改头换面更名云信投资的中国生物资源在此事上却迎来二度反转,创业板上市委员会推翻其除牌决定的决定再被推翻,公司起死回生的希望一举覆灭。断没有什么比好容易重燃的希望被更无情的一盆冷水兜头浇灭更令人绝望了,一时之间,饶是旁观者看来也要心灰意冷了。

但起码云信投资曾有过一丝翻身的机会,而今回看华普,其又有没有可能争得一丝机会维持自身的上市地位呢?就公司往期业绩表现来看,过去的数年公司业务发展已然是教人失望到了极点,并且上文已提到,2016年公司新开展的电子充电业务很干脆地失败了,但反观目前现有的两大业务电子泊车和知识产权服务,又好像没有想象中那么糟糕?

知识产权服务业务成为救命稻草

这还要从2017年下半年以来公司最新业绩表现说起,或者客观一点说,其实自2017年以来华普每个季度的财报都较往年有了明显起色:

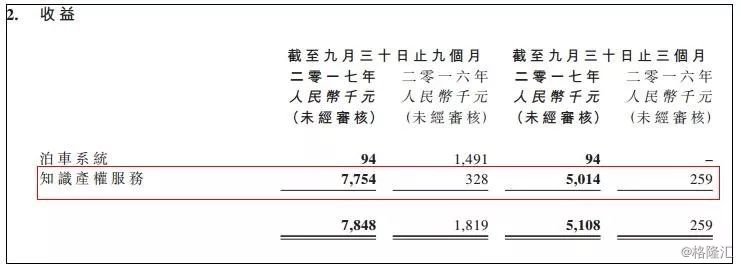

从上表可见,尽管如前文所述,华普在2017年仍未改变亏损状态,但各季度亏损净额已经明显大幅收窄,尤其经营业务收益连续大幅增长,毛利率显著提升改善,从过去一年的整体经营效益来看,还是非常有冲劲的。据华普财报资料显示,过去一年公司业绩表现升温主要由于新业务知识产权服务这一块显著增长,开始为集团带来显著收益:

(截自华普三季报原文)

从这个角度来看,华普知识产权服务业务还有值得期待的发展空间,在公司亏损多年、营运低迷的状况下,尤其在如今面临被强制除牌的命运的“十字路口”,这个近来表现神勇的新业务几乎成为华普救命稻草一般的存在。

而如华普周五接获的港交所相关决定函件所述,公司须呈交复牌建议,证明其符合创业板上市规则第17.26条的要求拥有充足水平的营运或资产,呈交时间须为决定函件日期起计满六个月前十个营业日。若公司未能于六个月期间届满前呈交可行建议,港交所将执行将公司取消上市的程序。

当然,根据创业板上市规则第4.06条,华普有权将创业板上市委员会的决定转交创业板上市(复核)委员会复核。不过公司表示仍在审阅决定函件,并正就决定函件与公司法律及财务顾问进行讨论,而且将积极考虑对裁决提出复核要求,转交创业板上市(复核)委员会进行复核。

如此,便看这考验“生死时速”的六个月时间里,华普能奋勇到怎样的程度了。我们静待好戏上演。

截至12日收盘,华普智通报0.033港元,全日跌13.16%,最低曾见0.029港元,跌幅达23.7%。

来源:财华社