下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在港股盛世做投资,做投资,说难不难,一时间优质公司鸡犬升天,但说简单也不简单,一波牛市下来,能跑赢指数的能有多少?还是那句话,如果没有足够的精力和知识去老老实实做研究,买个被动指数基金就是最优的选择,但是,相信没几个人甘心去买指数,在牛市,每个人都跃跃欲试,那么,如何获得超额收益就是个大问题,因为一般在牛市优质公司的估值会迅速升高甚至会虚高,在赛道对的时候,投资龙头还是一个大概率跑赢的政策,但是节奏要把握好,这又回到了是否有时间研究的窘境,还有一类,在牛市更有弹性,在牛市开始时估值仍处于低位,这类公司一般有着较大的不确定性,如果能比其他人看得更清楚,就能获得超额收益。不过,如果你已经极其富有,以上这些当我没说。

现在的港股,放眼过去,已经没有什么便宜货,但是寻寻觅觅,总有这么几只有特殊情况股票,其中一只就是IGG(799.HK)。

自17年3月6号入选港股通后IGG一路飙涨,最高股价到达13.9港元,近33倍的PE,北水对于股价的飙涨做出了巨大贡献,从最高持有1.69亿股/持股比例12.45%已经下降至如今的6.85%。股价也从今年3月6日成为港股通标的到最高点涨幅约150%,但随着热钱退去,新游戏延期,日本推广战略的失败,IGG一路下跌,离如今的价格还有35%左右的跌幅,PE(ttm)为12倍,17年预期PE才仅有8~9倍左右,作为一个游戏公司,这个低估值是机会还是价格陷阱,很值得探讨。

一、IGG起了个大早,赶了个晚集

IGG的低估值并不是今时今日才有的现象,IGG在15年从香港创业板转到主板以来,除去17年加入港股通的一段行情后,IGG的估值一直在8到15倍,在全球手游兴起的这段黄金时间,IGG走得坎坎坷坷。

2005年,17173创办人蔡宗建与他在网龙时的同事池元等人创办了IGG,IGG成立前后,网龙、巨人网络和金山相继上市,创始人们当时觉察到国内将会面临激烈的竞争,把焦点定在海外,2011年时,IGG已经在全球拥有了2000多万注册用户,推出了数款页游,在国际暂露头角。

2013年是IGG关键的一年。当年旗下页游《Galaxy Online2》月收入能够做到100万美金,同年IGG推出了手游《城堡争霸》,当年10月游戏月流水就破两千万美元,15年流水还可以创新高,这款SLG游戏以超长的生命周期一直走到了现在。也是13年,IGG成功在港交所上市,市值达40.2亿港元,成为中国游戏市场上的明星公司.

2016年4月,公司推出手游《王国纪元》,成就了一段辉煌,当年的7月就突破了1000万美元流水,如今仍在不断创新高,17年6月份就破4000万流水,17年的那一波上涨,就是以这个游戏的向好为基础。

但是,在王国纪元之前,IGG赢得了世界却输了中国,失去了在中国的先发优势。2016年IGG已经成为游戏出海收入第二的中国公司,全球注册用户达到了3.8亿,每月活跃用户总数量为1800万人。但是其业务始终没办法打回中国,2011年的时候,IGG下了血本动用大型研究团队,并打破低调大肆宣传,相继推出《百年战争》、《泰坦战争》两款游戏准备进军国内市场,结果惨败。2014年,IGG把已经在海外110多个市场打入AppStore畅销榜TOP10的《城堡争霸》引回国内,并找了腾讯作为国内独家代理发行商,用尽力气,表现却只能算一般,《城堡争霸》上线不到两个月时间便开始走下坡路,一年以后便跌下畅销榜TOP100,靠着国外极强的生命力支撑着IGG业绩。

16、17年以王者荣耀、阴阳师为代表作的腾讯、网易的强势兴起更是让游戏竞争进入到前所未有的地步,如今的时代已经是腾讯网易的天下。2016年,IGG带着《王国纪元》再次出征,游戏打全球同服的口号却意外突出重围,《王国纪元》从刚上线的App Store畅销榜100多名稳定攀升到了TOP20,成为目前国内市场上成绩最好的SLG手游。

从IGG的发展历史可以看到,IGG作为最早进入手游,并占据SLG游戏高地,但是却始终没法触碰中国玩家的痛点,这无疑是IGG本地化运营的问题,起了个大早却赶了个晚集。

回到当下,17年下半年的跌势,有着以下逻辑:

1、新游戏延迟推出。以TUG为主的沙盒游戏,在我的世界的火热下,市场本来给予重望,但Tow以及TUG测试玩法和创新程度都未达标,要进行一年半的再造,另外的新游戏:计划2018年3月推出的《madland》、暑假计划推出的《galaxy online 3》《castle clash 2》、9月推出的《reborn》18年贡献流水经测算约只有4%,未来业绩增长失去了动力。实际上,对于依靠单个游戏支撑的公司,都有这样的硬伤。

2、竞争加剧。在国内,拥有流量优势的腾讯17年年中推出的乱世王者直接对标王国纪元,导致王国纪元9月份的突破5000万流水延后至12月。另外,海外市场市场竞争愈发激烈,腾讯、网易等公司开始走出中国,王国纪元在日本的推广失败更是雪上加霜,王国纪元在日本表现疲弱,每个月驱动的收入增幅不及预期水平的一半,导致了17年下半年推广费用大增令公司净利润大幅下滑。

二、IGG现在到底在什么位置?

上面这些逻辑,有实锤也有误解,其中王国纪元低于预期的增量与竞争力下降是最核心的矛盾,日本推广失败只会造成短期的损失,算是全球同服战略正常的摩擦试错,只是王国纪元这款游戏对于IGG太重要了,市场是反应有些过度的,新游戏的延后是一个打击,在19年前IGG业绩的增长就只能王国纪元未来的进展,除非18年几款游戏能有意外。那么,不妨把新游戏当做彩蛋,现在的IGG在什么位置?这样的价格是否有安全边际?18年又有多少空间?

先给结论:IGG并没有想得那么差,高安全边际使其具投资价值。

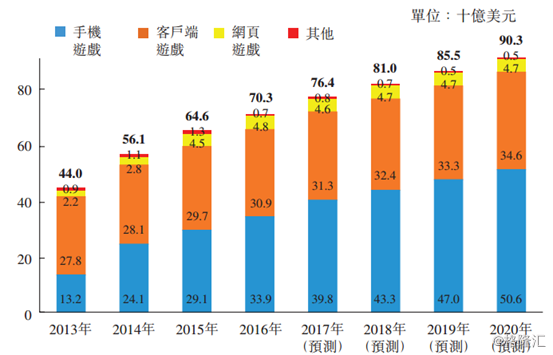

从行业看,整个行业仍处于手机游戏带动下的增长阶段,但增速有所放缓,手机游戏2017年增长了17.4%,预测18年后增速将降到8%左右,游戏公司以欧美和中国为主的开始从增量市场转向存量市场,以中国为例,2017年用户同比增速较2016年下滑了11.12个百分点。这一年用户的游戏增速仅为4.92%,而整个游戏试市场的用户整体渗透率也达到了93.5%,目前国内游戏市场已经全面进入了用户存量时代。而第三世界市场仍在高速发展中,各大厂商开始进入海外市场。

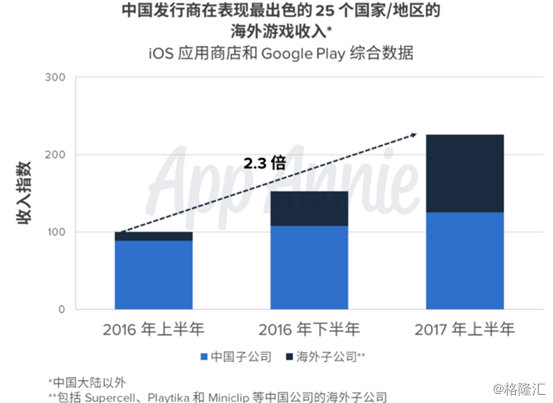

根据 App AnnieIntelligence 数据,从 2016 年上半年到2017 年上半年间,中国发行商的海外游戏收入 (包括位于中国及海外的子公司) 增长了约 130%。无论是国内竞争还是出海,游戏的精品化都是一种无法逆转的趋势,精品化游戏需要企业在研发和IP上进行大规模地投入,在玩法上不断创新,因此行业整体准入门槛进一步提高。中国发行商表现最好的25个海外游戏收入增长了2.3倍。

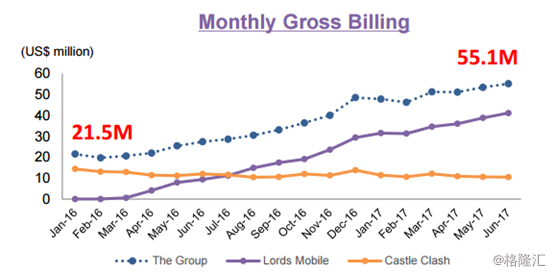

而IGG在SLG细分市场处于优势地位,这从城堡争霸的长寿以及王国纪元的高速扩张就可以得到佐证,多年的SLG运营经验让IGG有着独特的优势。在中国,王国纪元是近年唯一可以登上畅销榜前20的SLG游戏;从全球看,截至2017年6月,公司旗舰游戏《王国纪元》拥有18种语言版本,月活跃用户650万名,《城堡争霸》拥有15种语言版本及800万月活跃用户,《领主战争 II》拥有12种语言版本及140万名月活跃用户,IGG在SLG的地位并没有因为腾讯和网易公司的竞争而被撼动,而且腾讯的《乱世王者》的质量实在是一般,王国纪元的流水其实已经恢复到正常增长。

根据IGG半年报的数据,截止2017H1,IGG营收18.53亿元,归母净利润5.2亿元。手机游戏收入占总收入比例为99%,具体来看,王国纪元、城堡争霸、领土战争分别占公司总收入的69%、23%以及5%(共占97%)。IOS与Android营收占51%、46%,总营收的48%、27%以及22%分别来自于亚洲、北美洲和欧洲。

《城堡争霸》已经在海外坚挺了4年时间,已经进入了稳定的状态,未来大概率保持月平均流水1000万美元流水的水平,而领土战争以及其他游戏占比很小,当是保持稳定吧。王国纪元受到了短暂的冲击后排名已经恢复,原因其实也很简单,在国内,SLG这个细分市场很大,完全可以容纳数款优秀的游戏,而在国外,除了日本的失利,其他主要国家的进展依然是顺利的。

随着沙盒游戏的重新制作,预期2019年公司游戏结构会大为改变,预计策略类游戏占比下降到50%左右,而18年,将会是一个业绩平稳发展的年份,到了下半年,沙盘游戏的预期将会直接刺激公司的估值。

三、如何看IGG估值?

IGG管理层表示,《王国纪元》月流水 8-10月 份基本持平,11 月有 10%以上增长, 预计12 月底突破5000万美元 ,9月底王国纪元中国 Google Play版本上线18年1月,收入已经占中国市场10%以上。管理层也明确表示公司未来将重点拓展《王国纪元》中国 Android用户 ,并预计中国 Android市场 2018年将持续发力, 为《王国纪元》带来 50%流水增量 。根据《城堡争霸》的经验,游戏发布的两年后是流水的高峰期,然后就会趋于平缓,《王国纪元》最快将于18年年中达到高峰,由于《王国纪元》表现是比当年的《城堡争霸》变现要好的,加上国内外的竞争对于IGG来说从现在看来其实并不是很明显,王国纪元的增长期大概率会更长。

由于中国的大基数,IGG在中国推广安卓系统的王国纪元与产品,就要全球同服就要平衡服务器之间的资源,管理层对于中国 Android端的扩张,也就意味着IGG未来仍会在全球加大投入。

那么IGG如今估值多少?

先算17年业绩,根据半年报的业绩以及后续流水、净利润率的估计,不妨保守一些,17年全年IGG流水应该在6亿美元以上,按照下调后指引25%的净利润率,净利润应该在10亿人民币左右(11.8亿港元),对应的2017年的PE是10.4倍左右,这个估值在手游10~15倍的估值水平上属于下限,价格完全不高。而且IGG的高派息率一直是其吸引力之一,按60~70%股息支付率计算,股息率将达到6%左右,所以从现在估值短期来看,IGG无疑是具有安全边际的。

而在18年,根据上文的推测,18年的月平均流水不大可能会比17年低,参考列王纷争用了2年做到5400万得月平均流水,王国纪元的明年月流水最早的峰值会18年年中,然后慢慢下滑,但总的来说,全年的月平均流水应该不少于6000万美元,增速近20%,这是最保守的估计。那么对应的18年净利润应不少于15亿港元,对应的PE仅为8倍左右。

而管理层也通过了大量的回购来彰显信心,截至12月份共回购了3700多万股,金额应该不少于3亿港元。总的来说,IGG是存在低估的,就算除去19年沙盒游戏的预期,IGG仍有一定的增长空间。

四、总结

凭心而论,IGG从各方面看,都算是一家好公司,管理层敬业、分红慷慨、信息披露也算是对得起股东,公司稳中有升,公司游戏精品化、全球化策略大致还是对的,19年的游戏有望扭转靠单一游戏周期导致业绩不稳定的影响,业绩和估值有望在18年有所反应,对于这样的公司,既具有安全边际也有不错的上涨空间,在港股大时代,不失为一个不错甚至能称为好的标的。