下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国通讯的发展史与中国的崛起亦步亦趋,关键词一直都是跨越式的发展,用几年时间赶超发展了几十年的发达国家,3G落后了10年,4G落后了5年,5G按照商用进度落后一年,但是在4G时代,中国利用两年的时间已在4G网络质量对美国有了超越。到了5G发展时代,美国与中国已经在同一起跑线上,在中国,华为和中兴通讯就是主设备的龙头,华为没有上市,中兴在17年蹭蹭地涨了121%,并不断创历史新高。这个时候就该问,有多少是属于业绩转好,那些事5G预期,两者就分别代表了中兴通讯的安全边际和未来成长空间。

一、此中兴非彼中兴

古话说,攘外必先安内,多好的机遇和赛道,多久远的积累,到了一个不适合的人或管理团队手上,二世而亡的例子并不少见。曾经一同起步的中兴和华为,如今已经不能相提并论。任正非掌舵的华为,奉行的是狼性文化,主打高质量政策,从模仿到超越,注重研发突破,追求全公司向同一目标奋进的公司制度管理,而过去侯为贵掌舵的中兴通讯,则是奉行低价政策,采取跟随政策,最为高新产业却有着典型的国有企业文化弊病,基层养老,高层与旗下众多的关联公司有着说不尽的关系,高层权利分散,相互扯皮。这就导致了中兴对于长远利益的缺乏追求的动力,对于一个高新企业来说,这是一个致命的缺点。

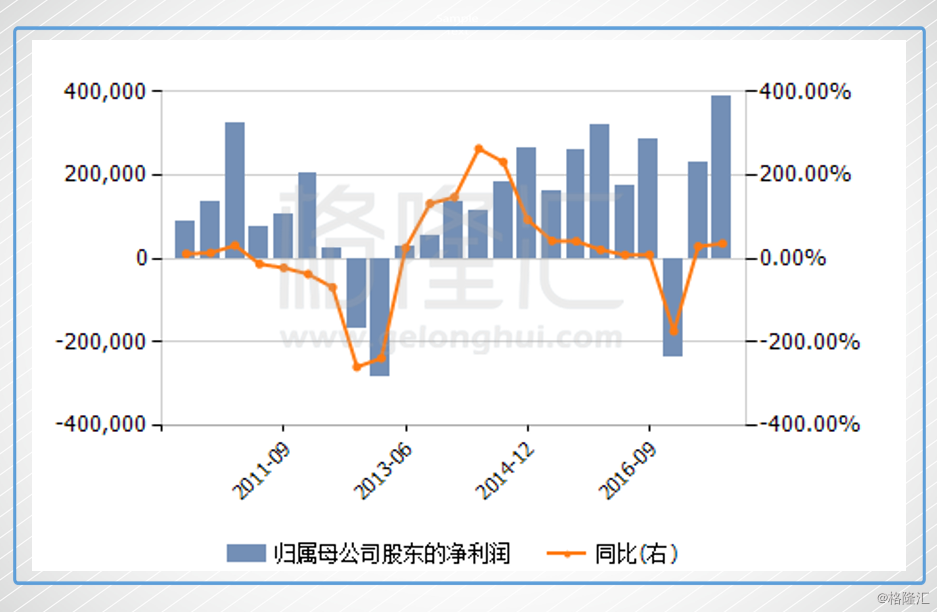

在3G红利逐渐消退的2013年,叠加手机业务的失败,中兴通讯就出现大额的亏损,靠着4G红利才缓了过来,但从利润上看,中兴通讯就没有过业绩上的突破。在每一代技术的投资都比前一代技术投资要多的情况下,中兴利润却没有实现大幅度增长,中兴还沉浸在PHS和CDMA、REVA的时候,华为正在为全球最主流的GSM和WCDMA后起直追,后大获成功。2016年3月,因涉嫌违反美国对伊朗禁运政策,中兴被列入“实体清单”,因此产生8.92亿美元的罚款,从而导致了当年净利润23.6亿人民币的亏损。

美国在事件中要求涉事管理层辞职或不再管理相关业务,2016年4月5日,公司召开董事会,选举赵先明为新一任董事长,管理层从副总到业务骨干大换血。正是这个事件,加速了中兴通讯的内部改革。

2017年3月14日,赵先明辞职,选举殷一民为新任董事长。殷一民担任中兴通讯执行董事已达20年,2004 - 2010年就曾担任中兴的总裁,从芯片、通信设备到终端,从产品研发到市场营销,中兴最核心的各个业务体系,殷一民都有过管理经验,他在中兴通讯的威望很高。正因换帅的原因,公司的管理体制发生了改变,业务也从分散到专注于运营商服务和5G,殷一民在对内的“2020倍增战略”提出,中兴应该聚焦其优势,擅长领域,这个优势领域就是运营商业务,同时,中兴将坚定不移的推动5G,也将其自己定义为“5G先锋”。市场并不瞎,从那个时候就开始重新对中兴通讯估值,中兴通讯重新回到正轨。

2017年4月24日更是推出了员工股权激励方案解决员工动力问题。推出股权激励方案向占公司在册员工总数3.5%的包括公司董事、高级管理人员及业务骨干在内,涉及股票期权约15000万份,占公司已发行总股本3.6%,其中97.84%将分配给包括研发、销售等核心骨干员工;行权价格为每股人民币17.06元。有效期为5年,等待期为2年,此后3年每年分别有1/3股票期权在满足行权条件后可以行权,对应业绩指标分别为:2017年、2018年及2019年加权平均净资产收益均不低于10%;以人民币38.25亿元为基数,2017年、2018年及2019年归属于上市公司普通股股东的净利润增长率分别不低于10%、20%及30%。

另外,中兴已经着手出售一些子公司,剥离在下行业务,包括努比亚手机业务,中兴物联,中兴供应链等,根据2017年中报披露,航天光宇于4月向珠海国兴睿科资本管理中心公开转让持有的中兴新2.5%股权,深圳市中兴新通讯设备有限公司10%股权正在谋求转让中,同时,中兴也在实行“穿透式”管理,希望掌握对子公司更强的掌控力,改变互相扯皮的管理方式。

管理改革涉及的历史遗留问题比较多,必然不可能一蹴而就,但这个总是一个好的开始,股权激励计划、出售多余的子公司,每一个措施都指向过去的管理痛点,可以预测的是,未来的中兴,可以重新按照一个正常的高新技术公司对待。

二、现有业务的估值

如果按照正常的高新技术公司对待,现有的业务价值多少?

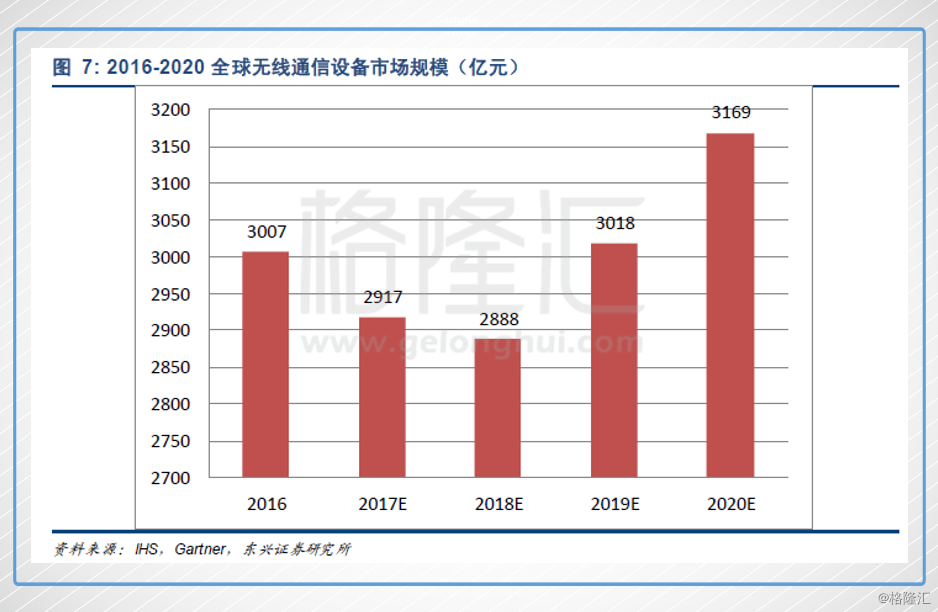

首先看18年总体的市场规模,根据通信技术的周期,如今的中兴通讯正处于4G转向5G的过度阶段,在这个阶段,4G投入减弱,5G仍在研发阶段仍不会反应到业绩上,无线通讯设备市场会下降到2888亿,并于2019 年随着5G 的商用化部署开始大幅回升。所以在营收上,中兴能保持增长已经是不错的成绩,背后代表的是市场占有率的提升。

具体来说,中兴通讯的业务可以分为运营商网络、消费者业务和政企业务三大业务板块,2017年中报显示,三大业务分别实现营收1012.3 亿元,其中运营商网络收入占比最大(323.5 亿元,占比59.9%),消费者业务和政企业务分别为178.9 亿元(占比33.13%)和37.7亿元(占比6.97%),相比于2016年,运营商网络收入占比有所夸大,消费者业务持平,比较弱的政企业务收入减少,这是好事,中兴的聚焦运营商业务正在稳步进行。

运营商网络业务板块拆分为无线网络、有线网络和云计算及IT 系统集成三部分。无线网络业务占比最大(2016 年营收371 亿元,占比64%),有线网络业务占比为23%,云计算和IT 系统集成业务占比为13%。按照半年报业绩,今年实现增长是大概率事件,按无线和有线增长10%左右,云计算增长比较快,算20%,这一整块营收大概为637亿元(增长10.2%)。

消费者业务板块可分为手机业务、固网终端和家庭媒体终端三个部分。手机业务收入占比最大(2016 年营业收入占消费者业务68%),固网终端和家庭媒体终端分别占20%和12%。2017 年中兴通讯集中于海外的运营商渠道,成本压力极大降低。据测算,中兴通讯2017 年手机业务近90%销售收入将来自海外,主要来自于北美的运营商渠道,手机业务有望扭亏,整块业务全年增长15%应该没问题,即384亿元左右。

政企业务正在被削弱,这块业务收入会继续被削,简单按照半年报的数据,拍脑袋60亿人民币左右。

加总起来是1081亿人民币,对比2016年增长5%,按4.5%的净利率,净利润48.7亿左右,比中兴发表全年纯利指引,预计取得43亿至48亿元稍高,上述的估计已经是基于比较保守的估计,所以今年业绩在指引上限甚至超过业绩指引个人觉得概率较高。按照48.7亿人民币(57.3亿港元),对应29.8倍的PE,而过去的PE在20倍左右,这就是说,多出来的部分,是市场对于未来运营商业务和5G的预期,如果5G可以搞成,30倍PE其实一点都不过分。

那么,上有华为、诺基亚、爱立信三座大山的中兴,能逆袭么?

三、中兴5G能成么?

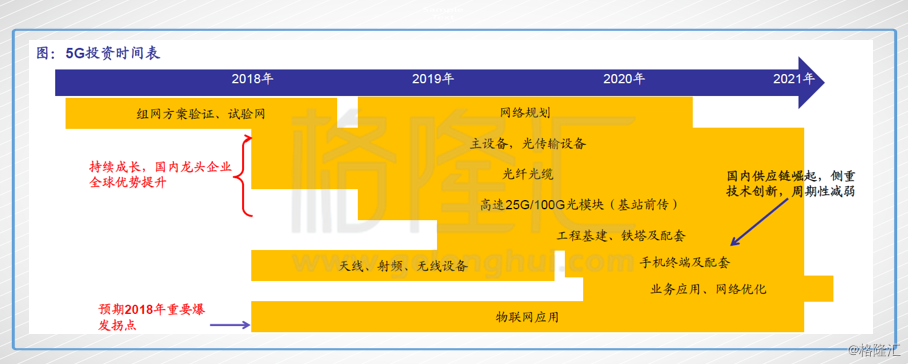

首先要普及的概念是,4G到5G的投资规模远高于3G到4G的规模,中国5G 网络建设的总投资将超1.3 万亿元,同比4G 网络建设投资的7900 亿元增长超过67.9%,这是全球普遍认识的最低限度。在产业链的投资上通信网络设备占比最大,近40%,投资总额将达5200 亿元。中国2017年6月发布的《5G经济社会影响白皮书》指出,预计到2030年,5G将带动我国直接经济产出6.3万亿元、经济增加值2.9万亿元、就业机会800万个;间接贡献方面,5G将带动总产出10.6万亿元、经济增加值3.6万亿元、就业机会1150万个,5G的空间很广阔。

另外,在整个5G 网络建设投资中,以主设备为主的硬件设备的布局先行,这就是为什么,5G概念股将无疑是2018年最被关注也是最为确定的股票概念主题之一。中兴通讯作为三大运营商的核心供应商,在时点和市场空间上,都将成为5G 网络建设最大收益者之一。

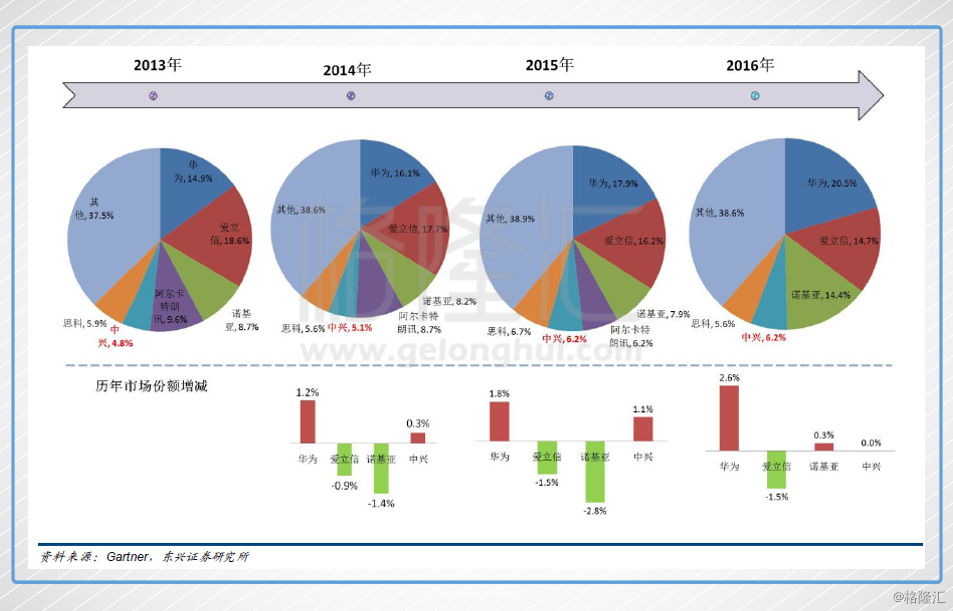

在全球竞争格局上,根据IHS统计,2016 年全球无线通信网络设备市场规模为433 亿美元(折合人民币3007 亿元),爱立信、诺基亚、华为和中兴占据了近89%的市场份额,分别为27.7%、23.6%、25.3%、12.3%,回顾整个发展史,完全就是中国的逆袭史,华为从13年占据14.3%的份额到16年到达20.5%,位居世界第一。

由于中国公司在技术上的迎头赶上以及高性价比的特点,中国的产品一直都是都处于优势,这个趋势如今仍未改变。各种迹象表明,中兴在5G上的发力,正在走与华为类似的逆袭之路。

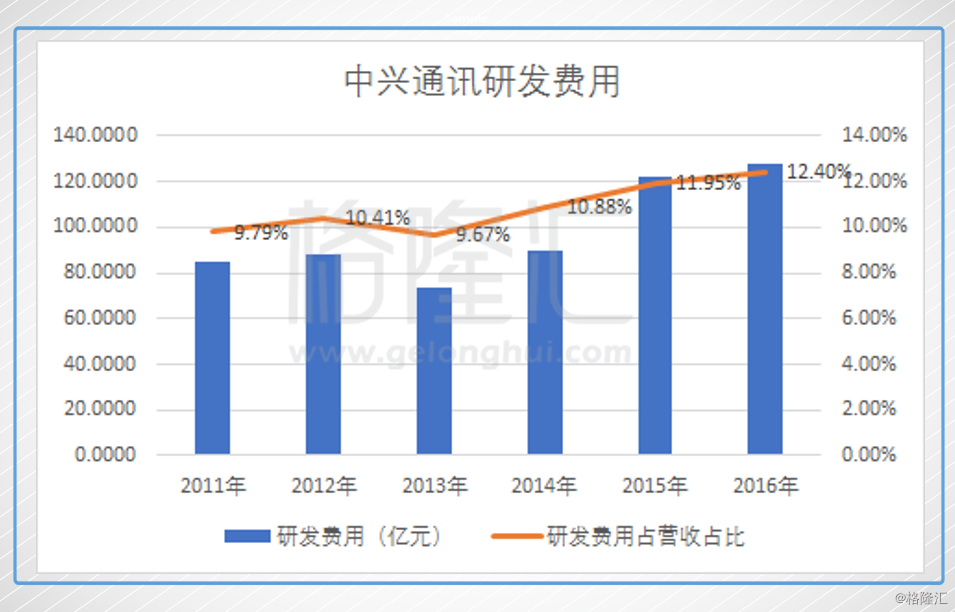

在技术上,早在2014 年6 月,中兴通讯就提出了全球Pre5G 理念,最早提出利用最实用的5G核心技术,依托现有的4G网络,更快地接入5G服务,为移动运营商提供更为高效的5G 演进之路,提前5G 商用进程。中兴通讯很早就提出了“5G先锋”的口号,提前开启5G预研工作,这是中兴的改变,从2015年开始,持续加大对5G研发投入,每年投入5G领域的预算超过30亿人民币,管理层的改革,更是扫清了研发的道路。从下图可以看到,中兴从14年开始,研发费用一直保持上市,16年已经占到收入的12.4%,这个比例在17年大概率会继续提高。

在中兴通讯关注的5G和运营商业务中,核心技术领域包括5G 无线、核心网、承载、芯片,这些都是具有高技术门槛的行业,2016 年,中兴通讯全球首家对5G 高频和低频领域进行了关键技术验证,成功完成5G 高频外场测试,率先通过中国国家5G 试验一阶段测试,奠定了5G技术的领先定位;在芯片方面中兴也颇为亮眼,2017年6月,华为抢先量产了首款NB-loT芯片,9 月底,中兴微电子发布Rose Finch7100 芯片,这是中国自主研发的首颗NB-IOT 安全物联网芯片;基站方面,Global Data 2017年6月的LTE产品评级报告,将中兴通讯LTE系列基站在小区容量和用户容量方面均优于其它同类产品。在5G的关键技术大部分领域,中兴在技术和性价比上并不处于下风。

另外,中兴通讯已经加入了超过40 个国际标准化组织和行业联盟,在3GPP 5GNR 累计提交4000 余篇国际提案,3 个5G 关键规划的editor 席位。其中,中兴通讯高音女士当选3GPP RAN3 副主席。这其实侧面反映了,中兴的技术水平并不落后。

而且,由于Pre5G的方案更符合5G商用的急迫需求,从而对于运营商更有吸引力,2016年12 实现了意大利和记黄埔和VimpelCom 10 亿欧元的订单的突破,成为独家供货,这个事情直接刺激了华为。截至目前,Pre5G 相关产品和解决方案已经在中国、日本、奥地利、新加坡、西班牙、马来西亚、泰国、印尼等40 多个国家的60 多张网络中部署。

17年下半年中兴先后与日本软银在东京开启4.5GHz 频段5G 实质性试验,与斯里兰卡电信在科伦坡完成了LTE-A PRO 技术新一轮概念测试。目前中兴已经和日本软银、西班牙电信、意大利WindTre、法国Orange、韩国KT 等多家运营商签订战略合作协议。技术过得去了,方案也占优势,性价比完全不用担心,中兴有了去竞争市场的资格,而这一次,中兴赢面很大。

总结

目前,3GPP的首个规范标准《第五代移动通信系统的业务要求》已经发布,标志着5G进展的标准化又迈近了一步,计划在2020年三月完成对5G标准的制定工作。2017年我国5G技术研发试验的第二阶段测试已经全面展开,11月23日,第三阶段测试开始,5G时代很有可能来得比我们想得还要早。近期在欧洲运营商技术测试中,中兴排名第二(仅次于华为)。面向5G大周期,诺基亚和爱立信估值已经有溢价,而中兴,内部管理上的阻力越来越小,5G时代近在眼前,按照过去的规律,提前布局才是正道,在一个合适的价格买一个正在变好的股票,安全边际是充足的,叠加未来的预期,中兴通讯也并不贵。

现在我们需要的,也许就是抛弃过去的偏见,好好关注近在眼前的投资机会。