下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

今年对于医疗器械行业,可以算的上是忙碌的一年,继医美器械商Sisram赴港上市后,3D骨科医疗器械商爱康医疗(1789.HK)也紧随脚步。

爱康医疗是国内第一家也是唯一一家将3D打印技术商业化,并且将它运用在了骨关节及脊柱置换植入物的医疗器械公司,产品线包括了用于初次手术的骨关节植入物、用于置换、修复、以及升级前次手术的植入物或部件的翻修手术,而专门设计的骨关节植入物。

按去年的销量来排,爱康医疗所用的品牌 “AK Medical" (爱康)是去年中国最畅销的骨关节植入物品牌;而若按收入来排,则是中国最畅销的国产骨关节植入物品牌。

除了做制造商,爱康医疗也作为分销商销售第三方生产的骨科产品,进一步完善爱康医疗自己的管线结构。

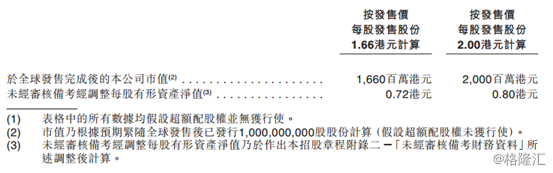

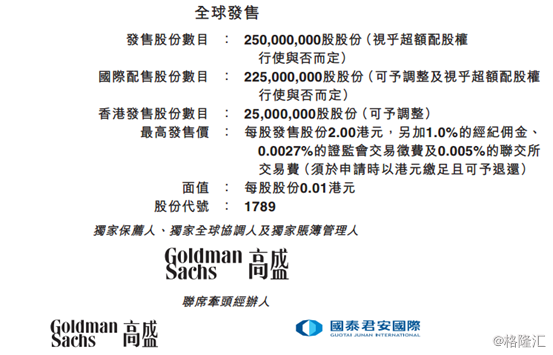

爱康医疗的招股时间定在12月7日~12月12日,12月20日将于主板上市。这次全球发售2.5亿股,国际发售2.25亿股,香港发售2500万股,招股价定在1.66~2.00港元,发行后市值在16.60~20亿港元。

一、基本面介绍

1、行业概览

在老龄化加速的形势下,卫生总费用和人均卫生支出都在加速增长,2011年到2015年,卫生总费用的复合增长率达到13.9%,这意味着,卫生服务供应商也会从中获得巨大的机遇。

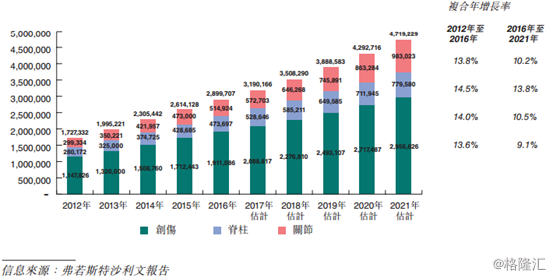

再来看下爱康医疗所专注的骨科植入物市场。骨科植入物市场主要有三个分部:创伤植入物、脊柱置换植入物、以及骨关节植入物,爱康医疗主要覆盖的就是后面这两个部分。骨科的手术量逐年都在递增,而未来预计也会延续这样的趋势,预计2016-2021年的复合增长率为10.2%,营收也从74亿元增长至123亿元;而三大分部中,增速最快的就要数骨关节植入物的市场了,手术量在过往的五年复合年增长率达到14.5%,收入复合年增长率达到13.9%。

而3D打印又如何应用在中国骨关节植入物市场呢?中国每年有约近2.8万的新增骨肿瘤患者,但由于患者的发病位置不同,大小形状也有所不同。常规骨科产品大小和形状都有限,通常需要大面积移除骨骼及组织,而带有可替换制成部件的植入物虽然会比传统产品有更多的选择,但是仍然没有办法精准契合患者的发病位置,一定程度上限制了骨肿瘤的治疗。而定制化非3D打印方法虽然可以确保植入物产品的精准性,但是生产成本较为高昂,这时候3D打印产品的优势就突显出来了。3D打印技术可以根据患者病变位置的3D模型使用计算机控制的生产过程进行定制生产,确保完全合适,并且降低了生产成本。

2、公司介绍

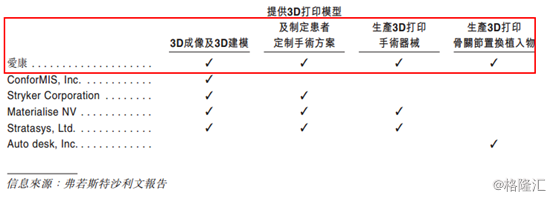

目前市场上对骨科手术解决方案有四种,当中涉及到3D打印技术的有 :

(1)3D成像及3D建模

(2)制定3D打印模型及患者定制手术方案

(3)生产3D打印手术器械(如手术导板)

(4)生产3D打印骨科关节植入物

公司于2014年7月开发个性化3D精确构建技术解决方案,目前,根据弗若斯特沙利文,爱康医疗是国内唯一一家可以提供一站式骨科手术解决方案的公司,结合了所有的四种服务。

《十三五国家科技创新规划》里也鼓励国内企业积极开发生物医用材料等医疗器械,包括3D打印材料及医用植入物。

爱康医疗主要通过自己的分销网络出售产品,地域覆盖了中国的所有省市及自治区。截止到2017年6月30日,公司共拥有650名分销商。公司通过旗下一间持有医疗器械商业证书的附属公司直接向医院出售部分产品,这也使得公司可以直接与外科医生建立以及保持直接关系,更方便的收集到临床数据和反馈意见,对公司未来的产品结构和市场策略都有积极作用。

公司于2014年、2015年、2016年、2017年6月30日,分别出售了3.75万套、4.46万套、5.76万套、2.89万套常规髋关节置换植入物;8920套、1.19万套、1.71万套、9424套膝关节置换植入物及零件;214件、2824件、730件、2441件3D打印产品。

除了小部分产品外包给第三方的若干生产程序外,公司所有的手术器械及骨科植入物均是由公司内部进行设计、开发、及生产。公司主要是通过北京的生产厂生产,常州的生产设施还在建设阶段。厂房配备的机器及设备都是公司自有,这其中包括了,以生产植入物产品、个性化手术器械的3D打印机器、计算机化数控加工工具、表面处理设备以及用于各个生产程序阶段的其他设备。

3、财务分析

2014年、2015年、2016年、2017年上半年,爱康医疗共录得:

营收1.48亿元、2.06亿元、2.71亿元、1.62亿元人民币,2014~2016年的复合增长率为35.1%;

同期毛利为,1.01亿元、1.42亿元、1.87亿元、1.12亿元人民币,2014-2016年的复合增长率在36%;

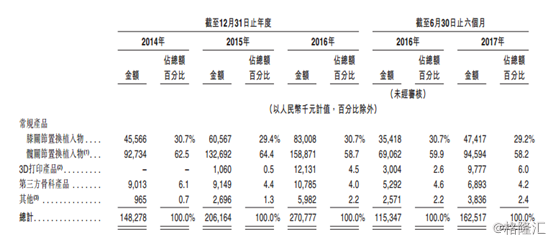

销售常规产品(包括膝关节装置植入物及髋关节置换植入物)营收:1.38亿元、1.93亿元、2.42亿元、1.42亿元;占总收入的93.3%、93.7%、89.3%、87.4%。

其中膝关节置换植入物录得4560万、6060万、8300万、4740万,分别占总收入30.7%、29.4%、30.7%、29.2%;出售了8920套、1,19万套、1.71万套、9424套。

常规髋关节置换植入物录得9270万、1.33亿、1.59亿、9460万元,分别占总收入的62.5%、64,4%、58.7%、58.2%;出售了3.75万、4.46万、5.76万、2.89万套。

公司于2015年8月推出了首款3D打印产品,2015年、2016年、以及2017年上半年录得营收,1100万元、1210万元、980万元;占总收入的0.5%、4.5%、6%。

很明显,常规膝关节和髋关节置换植入物以及3D产品的销量都有明显的增长,主要是因为销售团队的力量加大促使了产品销量的明显增长。

4、公司优势

(1)公司的医疗技术创新能力被市场认可,并且推出了革命性的个性化3D ACT解决方案。

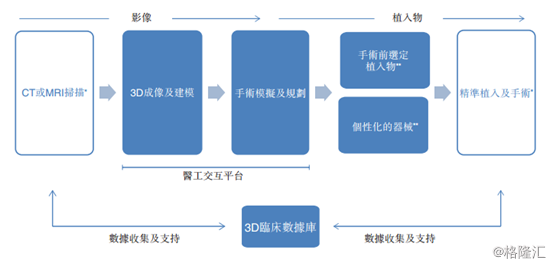

除了先进的器械,爱康医疗同时也推出了个性化的3D ACT解决方案,用来帮助外科医生模拟和规划手术,简化手术过程,提供个性化的手术器械,以及手术前选定植入物,这样的流程明显改善了患者的康复进度。具体的流程图入下所示,其中特别提下其中的医工交互平台,这个平台是由一个3D临床数据库支持,可以根据患者骨病区的2D影像将患者得到影像资料生成3D影像,并将其转换为3D打印模型,这个平台可以帮助各有不同病人需求,为有不同手术习惯的外科医生制定手术计划来满足患者的不同需求。截止到2017年6月30日,已经通过这个医工交换平台制定了超过2000个手术方案。

(2)目前公司是国内骨关节植入物市场的龙头公司,在外科医生中有较高的品牌认可度。

2016年,按销量计算,爱康医疗占据了国内骨关节植入物的14,3%的市场份额,按收入计算,占了6%的市场份额。在髋关节和膝关节置换植入物板块都处于市场领先地位。

在公司的管线中,CFDA批准的有50个,其中26个第三类医疗器械中有24个骨关节植入物产品,2个脊柱置换植入物。爱康医疗的产品主要覆盖了用于初次、翻修及重建手术的常规产品及3D打印产品,是目前国产品牌中具有最全面产品线的骨关节植入物公司。

(3)公司拥有以3D打印技术为驱动的强大研发能力

公司已经拥有36项发明专利、140项实用新型专利及两项PCT专利。另外公司还有134项待批发明的专利、77项待批实用新型专利及六项按PCT提交申请的待批专利。公司还有8项正在等待CFDA或其他分支机构的批准。

(4)目前正是骨关节植入物国产逐渐替代进口的阶段中,而公司的领先地位会在趋势中获利

国产代替进口是一个发展的趋势,目前政府已经制定多项政策,积极鼓励国产医疗设备来取代进口产品。2016年,有53.3%的骨关节植入物手术使用进口产品,在国内高端市场中有竞争优势。公司目前与知名的医院合作开展联合研发项目,比如2012年公司推出的最新型A3全膝关节置换产品就是与7名临床专家的联合研究项目。目前公司与北京大学第三医院还签署了五年的战略合作协议,有助于公司开发两个3D打印脊柱置换植入物。

(5)公司的销售网络遍布了全国,强大的销售及营销团队的支持是公司的优势之一。

公司主要通过分销商销售,也会向医院直接销售产品。目前公司共有650名分销商。公司有专门的销售及营销团队(121名目前)管理分销商,以及负责向终端用户做出直接销售。56.2%的销售及营销团队成员拥有临床医学、生物工程、药剂学或其他相关方面的教育背景。

(6)优质的管理团队

公司创始人兼主席李先生有超过20年骨科方面丰富的临床经验,执行董事兼高级副总裁张女士也有超过20年的医疗领域经验,执行董事兼高级副总裁张朝阳先生也为创始人之一,并拥有超过10年的骨科医疗器械行业的经验。

5、风险因素

生产和销售医疗器械,需要在CFDA进行第二类和第三类的注册,而注册过程中时间成本和费用成本都比较高,且具有不确定性,特别是需要自费的临床试验。骨科植入物的临床一般要20-30个月,有时时间可能更长,特别是公司耗时三年多才完成的3D打印髋关节置换植入物的临床,期间可能出现各种原因被延迟或需要重复试验。CFDA的证书需要五年更新一次,更新过程也可能很长。

另外公司的3D ACT和3D打印产品若未能及时产生预期收益,则公司不能准时收回之前的开支,研发和销售费用也不会收回,业绩会受到影响。

二、IPO点评

1、发行情况

本次IPO公司将发售2.5亿股股份,其中香港发售2500万股,国际发售2.25亿股,发售股份将占公司全球发售完成后的已发行股本的25.0%,发售价在1.66港元至2港元之间,每手2000股(4040.31港元一手)。招股时间为12月7日到12月13日,上市日为12月20日,独家保荐人为高盛。

2、估值水平

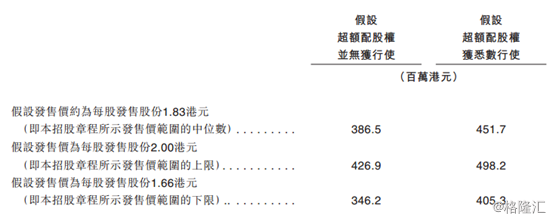

按照每股发售价在1.66港元至2港元之间,市值会在16.60至20亿之间,取中间值约为18.3亿港元,则其动态PE为23.7倍,相较同在港股上市的医疗器械公司,威高股份(1066.HK)15倍、微创医疗(0853.HK)44倍,位于中位水平。

3、集资用途

(1)41%将用于常州设施建设,升级北京现有的设施,以及为常州和北京收购新的设备。

(2)21%将用于开发及升级3D打印产品及医工交互平台,主要包括3D打印产品的研发提供资金,升级软件。

(3)15%用于其他研发活动,包括开发现成骨科产品提供资金,包括新一代的现成骨关节植入物及脊柱置换植入物,以及线上的骨科产品如创伤及口腔骨科产品。

(4)15%用于补充现有产品组合、技术以及潜在收购标的。

(5)8%用于一般企业用途。

4、基石投资者

无基石投资者

5、股权结构

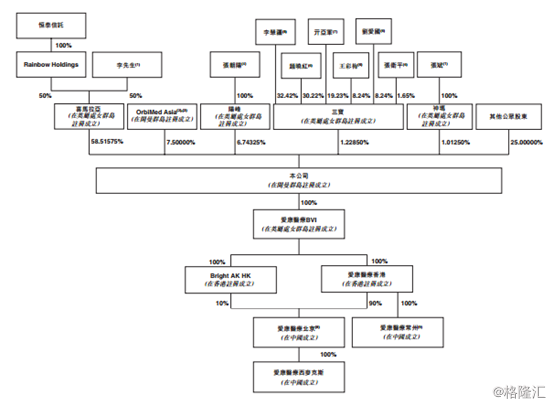

未上市前,创始人兼主席李先生透过喜马拉亚为公司的大股东,持股比例达到78.02%、OrbiMed Asia持股10%、阳峰(实际收益人为张朝阳先生)持8.99%股权、三宝持有1.64%的股权、神玛(实际收益人为张斌女士)持1.35%股权。

上市后,董事局主席李先生大的持股比例降至58.52%、OrbiMed持股比率降至7.5%、张朝阳先生持股降至6.74%、张女士降至1%

小结

在积极推动国产代替进口的阶段,爱康医疗(1789.HK)作为3D骨科医疗器械商的龙头位置会收益于其中,3D ACT解决方案和医工交换平台都在积极推动中,估值也在合理范围,接下来就看他们进一步的布局战略了。