下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钱真理

5G的整体市场

我想从二个维度来探讨5G的整体市场:

爆发时间

整体规模

爆发时间:

全球来看,全世界的主流国家都已经在积极的布局5G:

我们看到,国际上主流国家基本上5G商业的时间都在2020年。美国是所有国家里面,对5G布局最激进的,Verizon预计将在2017-2018年就会实现商用,而同时,有些国家由于有一些重大的国际事件,将会在局部先进行5G推广,比如韩国,其准备将于2018年初开展5G预商用试验,将会把平昌冬奥会奥运村做5G覆盖。

值得一提的是,在5G时代,中国在标准的布局上,已经处于全球领先地位,与国际上最早商用时间的差距也由3G时代的8年及4G时代的4年缩短到了目前5G时代的1年。

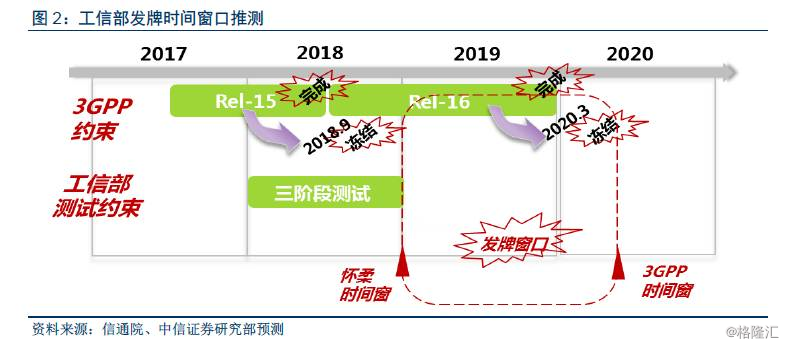

在整个商用的时间轴里,最值得注意的就是一个发牌的窗口:以中国为例,由于怀柔外场要到2018年底才会结束,所以发牌的时间应该在2019年初。

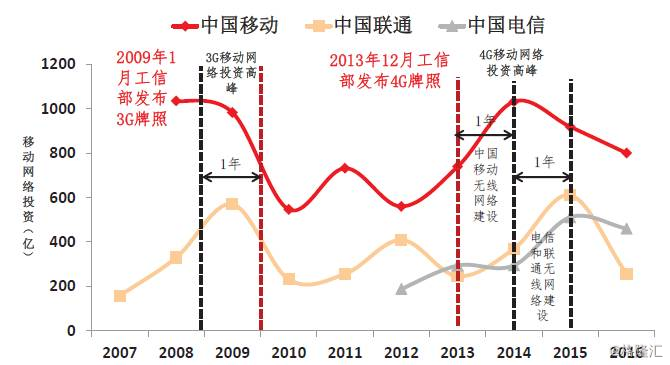

那为什么这个时间点需要我们关注呢?因为整个运营商的资本支出会在发牌后1-2年内达到高点:

这就意味着,发牌后的1-2年往往是设备商业绩爆发的时候,而从投资的角度来说,很多卖方研究也很好的总结了规律,即在发牌前3-12月布局是比较好的时机。虽然这是历史规律,但至少告诉我们,我们需要在发牌前就开始关注与5G相关的公司。

整体规模

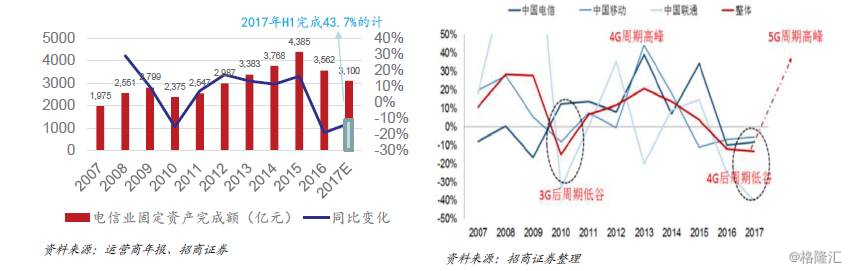

如果我们先回看过去几年,三大运营商的资本支出,我们会发现两个现象:

- 从近10年的数据来看,运营商的资本支出成周期化,而目前正处于4G的尾部与5G开始的阶段,同时,运营商的资本支出已经连续两年负增长。

- 从投资规模来看,每一次移动标准升级,总投资额都会上升。

那么,5G的总规模会是怎么样呢?

由于工信部确定了,3.5GHz与4.9GHz将作为我国5G的优先频段,那么总的来看:

如果三大运营商都能分到3.5GHz,则5G的整体规模将为1.33万亿,比4G增长56%。而如果三大运营商,需要部署部分在4.9GHz,则预计整体规模有望突破2万亿,同比增加130%。

这就意味着,在接下来的几年里,尤其是在牌照发放之后,我们会看到比4G大50%以上的资本支出。

5G里,有哪些变化?

也许你会纳闷,为什么5G会比4G的资本支出会增加50%以上?到底是哪里需要更多的投资?

其实,5G比4G需要解决的问题核心是三点:

大连接:支持更多的设备

大宽带:传输更多的数据

低延迟:传输速度更快

而为了解决这三大核心需求,5G将会从主设备,天线,光模块,小站,核心网等方面全部加大投入。

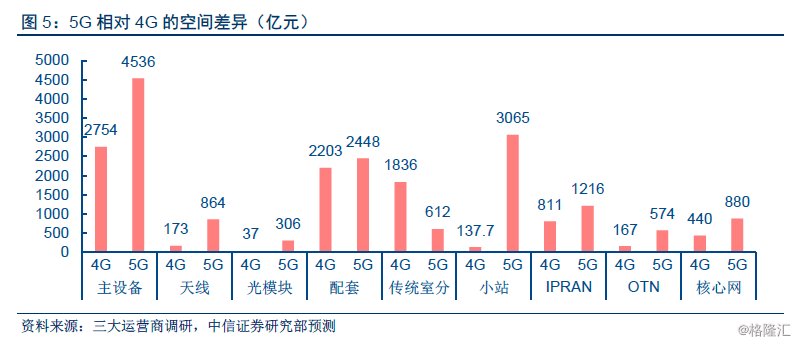

以下是中信证券对5G与4G空间差异的判断:

这里,我们可以看到几个大的趋势:

绝对值最大的仍是主设备

增长最大的是小站,这主要是由于小站对传统室分的替代

天线,光模块,OTN都有较大的增长

那么,在我看看来,5G的机会就在上述增量以及变化最大的子行业里。

同时,我们也会看到整个市场格局在5G可能会发生很大的变化。

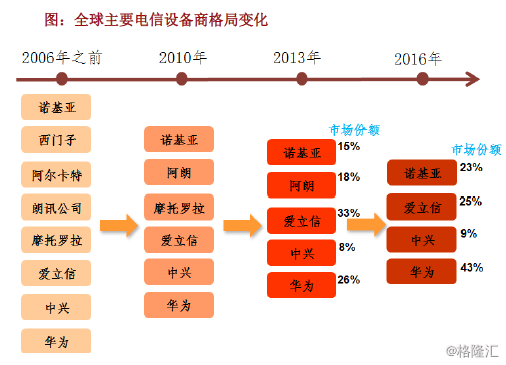

这里,以主设备为例:在3G、4G时代,全球通信设备商的结构相对分散,厂商数量较多,中国企业在其中的营收占比较低、话语权较差。但随着技术研发的革新和通信厂商之间的并购重组,全球性通信设备商的数量在显著下降,华为、中兴等中国企业在其中的地位不断凸显。2016年,整个主设备市场的玩家也仅剩四家,而华为、中兴已经分别成为全球第一、第四的设备厂商。

而在5G时代,我们看到,中国的设备厂商在技术研发方面目前已经领先国外的竞争者,这意味着,中国的设备厂商很有可能在5G时代,可以继续扩大其市场份额。

同时,中国也是全世界最大的电信市场,中国电信市场收入占比全球收入超过13%,而也正是这个市场,给了中国这些后起之秀的通讯公司市场的土壤,去发展壮大。这也让我们看到,我们国家在通讯行业的崛起,从2G时代的空白,再到3G时代的落后,4G时代的同步,而现在的5G时代,我们国家的通讯行业有机会去引领这一波大的浪潮。

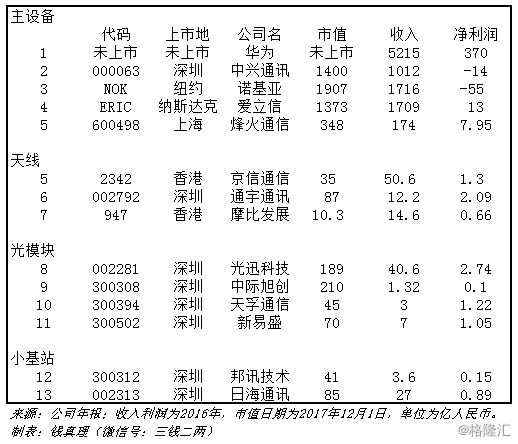

相关公司

这里,我将与5G有关的公司罗列出来:

来源:三钱二两