下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

三季度业绩

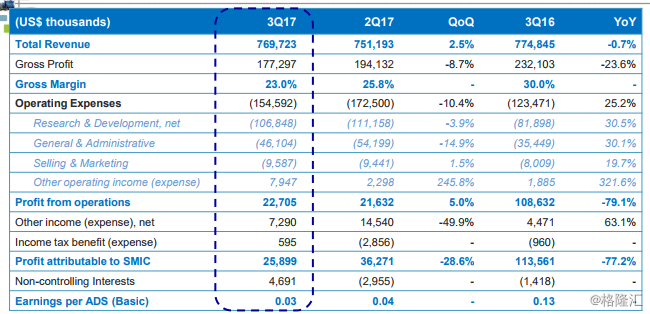

中芯国际(00981.HK)昨日公布最新业绩情况,2017年第三季度,集团实现收入7.70亿美元,环比增加2.5%,同比减少0.7%;毛利1.77亿美元,环比减少8.7%,同比减少23.6%;毛利率为23%,相比2017年第二季度的25.8%及2016年第三季度的30%均有所下滑。

此外,经营利润达2270.5万美元,环比增加5.0%,同比减少79.1%;股东应占净利润2589.9万美元,环比减少28.6%,同比减少77.2%;每股基本盈利0.01美元。

联合首席执行官赵海军和梁孟松表示,第三季业绩与指引相符,收入与前一季相比成长2.5%。环比增长主要来源于智能手机相关出货全面复苏。从制程上看,28纳米晶圆收入环比成长38.9%,0.18微米晶圆收入环比成长33.8%。

在三季度这不甚令人满意的业绩中,开工率不足是一大重要因素。随着公司产能的不断扩充,今年三季度月产能已达44.8万片,环比增长2.21%,而产能并未得到有效填补,产能利用率从今年二季度的85.7%下滑至三季度的83.9%,开工率持续下滑拖累公司毛利率下行。不过随着28nm出货规模提升,以及兆易创新等存储设计公司订单落地,开工率于明年将有望逐步回升。

业绩展望

根据中芯国际2017年第四季指引预计,

1. 第四季度收入将环比增加1%-3%;

2. 毛利率将继续下滑,介于18%至20%的范围内。由此看来中芯国际的研发投入已经进入了一个高增长的周长,以全力投入14nm的新工艺发展及28nm的爬坡。

3. 基于非美国通用会计准则,在扣除雇员花红计提数、政府支持的资金以及出售生活园区资产收益影响后,经营开支将介于2.04亿美元至2.1亿美元之间;

4. 来自控股子公司的非控制性权益预计在4800万美元至5000万美元之间。

管理层表示,在之前的三年中,中芯国际凭借高产能利用率推动收入和盈利双增长,而这两年,公司进入了过渡期,为下一阶段的成长准备技术和工厂。短期来说,集团的成长动力包括,28纳米、闪存、指纹识别传感器和电源管理芯片。长期来说,公司会加快执行速度,将资源聚焦于关键技术平台,从而努力成为晶圆代工厂优选伙伴。

尽管公司称三季度业绩符合指引预期,但惨淡的数据一出,再加上四季度继续下滑的毛利率指引,仍使得昨晚美股市场中的中芯国际(SMI.us)收跌12.8%。继昨日港股市场下跌5.5%后,中芯国际(00981.HK)今早继续大幅跳空低开7.5%。

电话会议

今日上午,中芯国际举行了三季度网上(电话)会议,最值得期待的大概是梁孟松的出席,不过梁博士最终也只是在会上简单地客套了一番,并没有输出大家喜闻乐见的大消息。

不过,会上管理层透露,公司14nm制程将在2019年进行生产,另外,对于大家所关心的未来很长一段时间内的28nm主流制程,中芯国际目前处于先进制程攻关期,研发投入逐年增加,目前Polysion 已经量产,之后的高阶技术也在提升。28nm目前有两条线,一条目前满产,另一条HKMG高端的现在有一个重要客户,三季度28nm收入环比增长38.9%,营收占比由二季度的6.6%提升至8.8%。不过第四季度贡献率28nm应该还是不到10%。

此外,日后资本支出不会盲目增加,会通过多样化途径来减轻自身财政压力,比如政府补贴、联营公司以及按照客户的承诺来做等等。

继昨日大跌5.57%后,一根大阴线似乎并不能改变大多数人的立场。近来这些汹涌买入中芯国际的人们,绝对不会是奔着三季财报而买入的,他们买的是有牛人梁孟松加盟、以及有雄厚国家意志加持的中芯国际的基本面和未来大势,并非静止的过去和早有预期的三季报。

今早,与隔夜美股收跌12.8%遥相呼应的是今早港股的跳空低开7.5%,然而,对于资金雄厚的北水来说,跌出来的即机会,跌得越狠,买的越凶。在北水的强势扫货以及外资空头的激烈撕战中,今早股价一度收复至暂跌1.33%,且大有翻红势头。

这又是一场中外多空争夺定价权的战斗,10月份以来,中芯国际的港股通持仓比例从10%出头直逼16%。在一个市值600亿港元的公司,内资占比提高如此之快,背后的国家意志可见一斑。

一边是内资凶悍地买买买,一边是瑞信、野村等外资机构认为中芯放慢复苏毛利低、第四季度指引不及预期,给出“跑输大市”评级。而今日开盘15分钟创出10亿成交额,上午逼近20亿的成交额,也证明了这场厮杀的程度之激烈。

总之,财务数据已成刻舟求剑,但在半导体这样一个利润兑现周期长、技术研发难度巨大,资本投入要求高的行业,赶超前列绝非一日之功,短期内很难实现真正的大突破,因此此时买入中芯国际更多需要的是信仰。到底是砒霜还是蜜糖,有待后市来判断。