下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:海通宏观姜超、于博

1. 经济增速首现回落

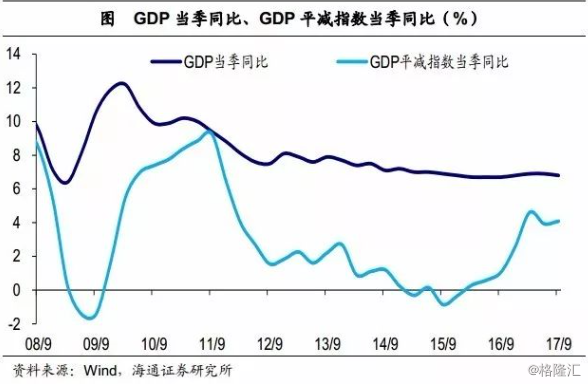

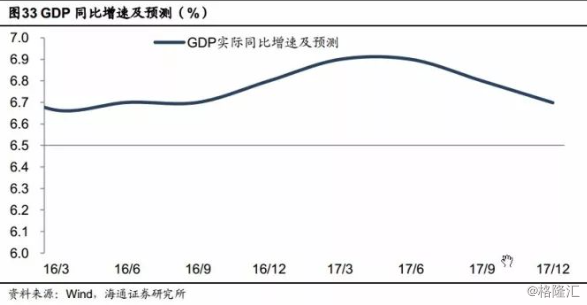

经济增速首现回落。3季度经济表现如何?首先从整体来看,GDP当季实际同比增速6.8%,为本轮回升周期的首度回落。而从价格看,GDP平减指数当季同比增速仍处在4.09%的高位,并较2季度小幅回升,这意味着3季度经济环境类似滞胀,经济增速回落而物价水平回升。

进一步的,我们可以从需求和生产两个维度考察经济表现。

消费支撑短期经济。从需求看,支出法下,3季度末,最终消费支出对GDP增长的贡献率回升至64.5%,意味着消费依然是中流砥柱。资本形成总额的贡献率为32.8%,较2季度末基本持平;货物和服务净出口的贡献率下降至3.9%。而从三驾马车的增速看,三季度消费增速仅微幅下滑,投资和消费的下滑幅度更为明显。因而,需求端,消费支撑短期经济,投资、出口均是拖累。

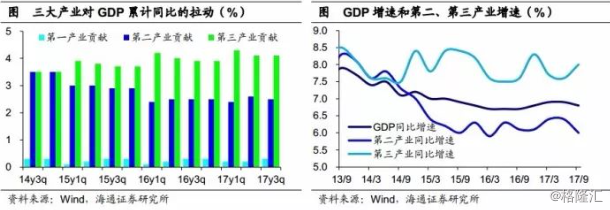

工业弱,服务业强。从生产看,生产法下,3季度末,第一、二、三产业对GDP累计同比的拉动分别为0.3%、2.5%和4.1%,与2季度末相比,第一产业贡献上升,第二产业回落,第三产业持平。而从增速看,一、二产业同比增速均较2季度回落,第三产业反弹回升。因而,生产端,工业下滑拖累短期经济,服务业成为经济的稳定器。

2. 工业增速涨少跌多

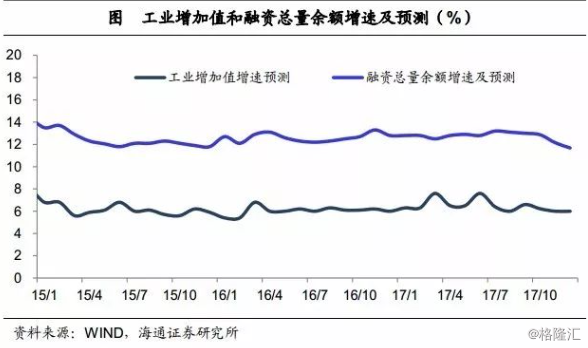

9月规模以上工业增加值同比增速6.6%,较8月的6%反弹回升,季调环比增速0.56%,也较8月的0.45%回升。而9月制造业PMI、发电量增速双双回升,似乎也印证了工业生产的改善。

但从过去3个月的整体表现来看,3季度工业增加值平均增速仅为6.3%,远低于2季度的6.9%,而3季度工业增加值季调环比增速均值仅0.47%,也低于2季度的0.6%和1季度的0.65%。这意味着,无论从同比还是季调环比角度看,3季度工业增速都较前两季度下滑。

我们可以中微观层面进行拆解,来观察工业生产到底走势如何:

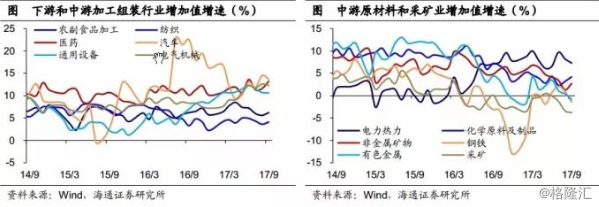

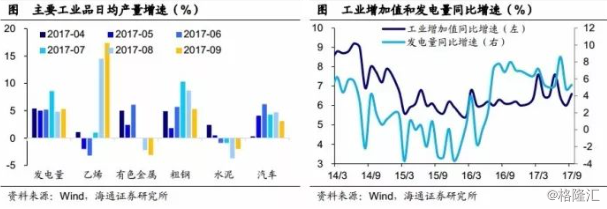

一是从行业层面来看,我们发现,9月各工业行业增加值增速涨跌各半,分上中下游看则是:下游旺、中游温,上游冷。表现比较好的是下游行业,增速涨多跌少,农副食品加工、食品、纺织、医药均较8月回升,仅汽车回落。中游行业表现不瘟不火、涨跌各半,加工组装行业中,铁路船舶航空航天、计算机通信电子增速略升,而通用设备、专用设备、电气机械均回落;原材料行业中,化学原料及制品、非金属矿、橡胶塑料回升,而电力热力、钢铁、有色金属回落。上游采矿业跌幅扩大。

二是主要工业品产量增速涨少跌多。虽然上游发电量增速、原煤产量增速小幅回升,但中游钢铁、水泥、有色、乙烯产量增速却是普遍下跌,下游汽车产量增速也创下5个月新低。

因而,无论是从分行业增加值还是主要工业品产量看,9月工业生产都是差强人意。

预测工业增速回落。10月以来发电耗煤增速回落,预测10月工业增速回落至6.2%。

3. 设备投资仍未启动

我们还可以从三大需求来考察中国经济,即投资、消费、净出口三驾马车。从此前公布的外贸数据看,9月出口增速较8月小幅反弹,但3季度增速6.8%,明显低于1季度的7.7%和2季度的8.7%,这意味着外需仅是边际反弹,整体趋于回落。

那么内需表现如何呢?我们首先来看投资。

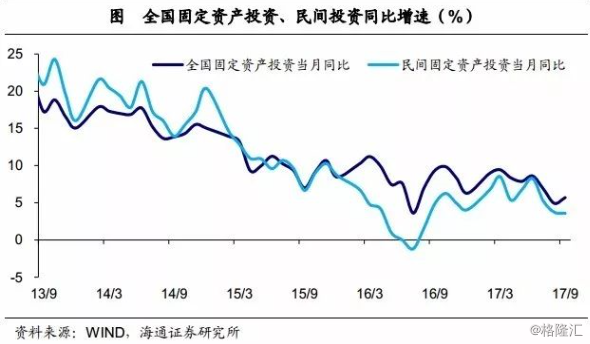

固定资产投资增速下滑。3季度全国固定资产投资(不含农户)同比增速5.8%,较1、2季度的9.2%和8.3%明显下滑,且制造业(2.2%)、基建(14.5%)、房地产(7.4%)三大类投资增速均较2季度下滑。而从单月增速看,9月投资增速5.7%,虽较8月小幅反弹,但仍处年内偏低水平,其中基建、地产投资小幅回升,但占比最高的制造业投资再度走弱,意味着设备投资周期仍未启动。而民间投资同比增速则创去年9月以来新低至3.6%。

三大类投资具体表现如何?

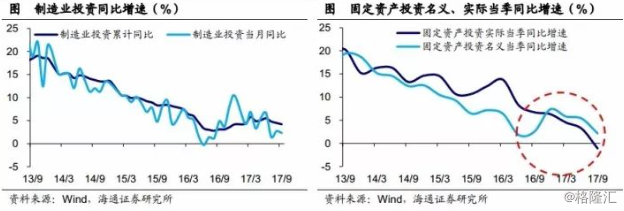

制造业投资增速回落。2季度制造业投资单季同比增速2.2%,较1、2季度的5.8%和5.3%明显回落。其中9月制造业投资增速2.3%,再度回落,也是投资走弱的主因。

“设备投资周期”仍未启动。在经历了长达4年多的持续下行后,今年年初,全国固定资产投资,尤其是制造业投资增速出现了短期改善的迹象,并引发市场猜想“设备投资周期”启动。但3季度制造业投资增速大幅下滑,表明“设备投资周期”仍未启动。

而对比名义、实际固定资产投资增速走势,可以很好地理解这一点——在通缩较为严重的15年下半年,名义投资增速走弱而实际投资增速却稳中略升,而在工业品大幅涨价的去年底及今年上半年,却是名义投资增速回升、实际投资增速下滑。价格的变化很好的解释了名义和实际投资走势的背离,表明年初名义投资的回升更多是缘于价格扰动,而非量的扩张。而实际投资增速震荡下行、3季度跌破零值至-1.1%,也意味着投资下滑并未结束。

而约束制造业投资扩张的主要原因有两点:

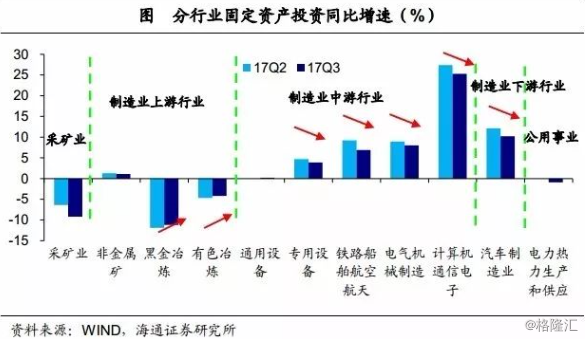

一方面,上游价格上涨挤压下游投资需求。与2季度末相比,制造业分行业投资增速涨少跌多。其中,偏上游原材料的非金属矿基本持平,黑金冶炼和有色冶炼均现回升。偏中游加工组装的通用设备微幅改善,但专用设备、铁路船舶航空航天、电气机械、计算机通信电子几乎全部下滑。偏下游的汽车制造业增速也明显回落。价格上涨令上游行业盈利改善、压缩中下游行业盈利空间,导致上游投资回暖、中下游投资放缓。

另一方面,目前企业部门的整体负债率仍处于130%的历史最高位,企业部门负债累累,根本不具备大幅举债投资的空间。

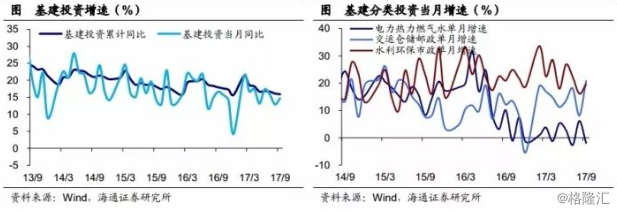

基建投资缓中趋降。3季度基建投资单季同比增速14.5%,较1、2季度小幅回落,这与今年上半年财政政策较为积极、支出进度较快,导致3季度财政收支矛盾凸显、财政支出增速明显放缓相印证。而从单月数据来看,9月基建投资增速略反弹至14.7%,其中电力热力燃气水增速大跌转负,交运仓储邮政、水利环保市政增速均回升。

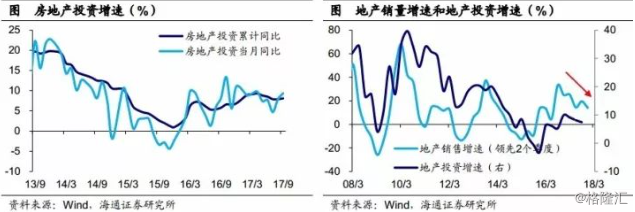

地产投资见顶回落。3季度地产投资同比增速7.4%,较1、2季度小幅回落。其中9月当月同比增速小幅回升至9.4%。从历史经验看,地产销售一般领先地产投资2-3个季度。今年1季度地产销量增速冲高至19.5%,但2、3季度持续下滑,意味着今年4季度和明年1季度地产投资增速或趋下行。

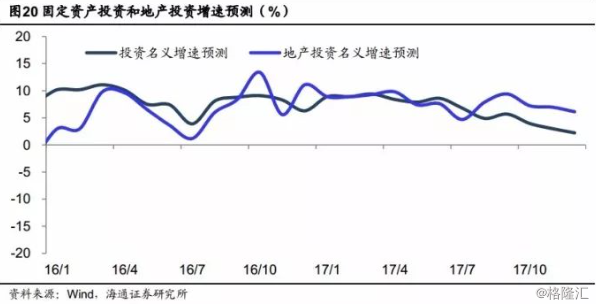

预测投资增速下滑。预测10月投资增速回落至4%,地产投资增速回落至7.2%。

4. 消费增速短期稳定

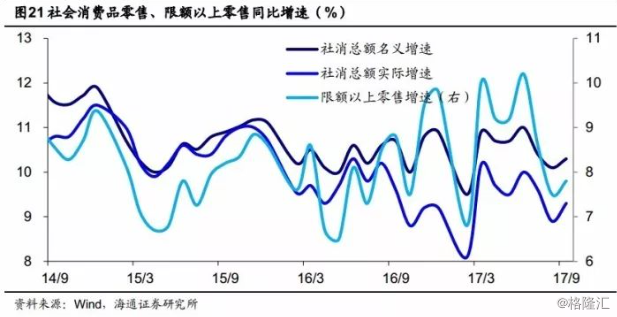

社消零售增速回升。再来看消费。9月社消零售名义同比增速10.3%,实际同比增速9.3%,限额以上零售增速8.7%,均较8月微幅回升。但3季度消费增速仍较2季度小幅下滑。

各品类消费中,谁在改善,谁在恶化?

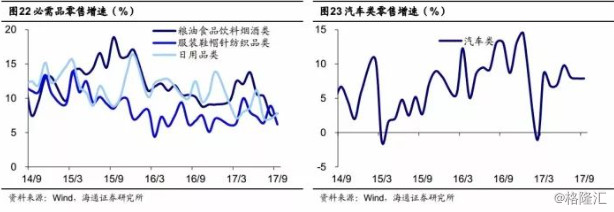

负债挤占必需消费。必需消费中,占比最高的粮油食品饮料烟酒类同比增速小幅回升至7.8%,服装鞋帽针纺织品类同比增速大跌至6.2%,日用品类同比增速略回升至7.8%。今年以来,必需消费走势差强人意,其原因在于居民大笔举债买房,负债透支购买力,挤占必需消费品。

汽车消费缓中趋降。而可选消费也难言改善,占比最高的汽车类零售增速较8月持平为7.9%。受购置税减半优惠政策刺激,去年汽车消费持续高增,但今年优惠政策力度减半,导致汽车类零售增速整体下台阶,前9月汽车类零售增速6.2%,与去年年度增速14.4%相比堪称腰斩。

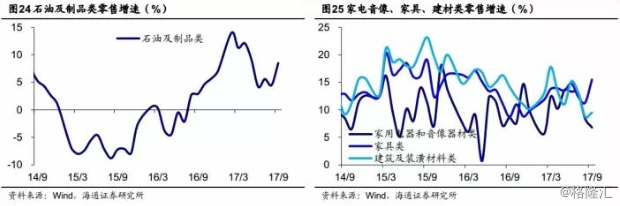

地产相关消费尚可。而地产相关消费则是涨跌互现,家电音像零售增速继续下滑至6.8%,创3月以来新低;家具、建材类零售增速略回升至15.5%和9.5%。虽然3季度地产销量增速明显下滑,但对地产相关消费的拖累尚未明显体现。

石油支撑可选消费。各可选消费中,唯有石油及制品类消费明显改善,增速从8月的4.5%大幅上升至8.5%,并创4个月新高。这与9月以来油价上调不无关系。

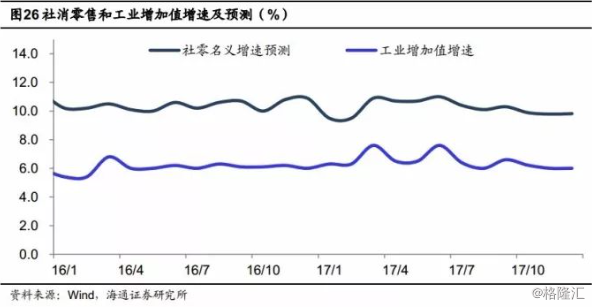

预测消费增速回落。预测10月零售增速回落至9.9%。

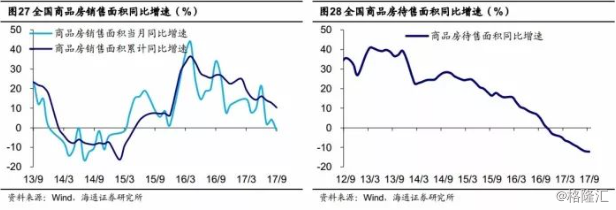

5. 地产销量首现负增

地产销量增速转负。9月全国商品房成交面积同比增速-1.5%,降至零值以下并创15年4月以来新低。而3季度地产销量增速也仅1.1%,较上半年的16.1%大幅滑落。

地产需求缘何骤冷?主要有以下几大原因:

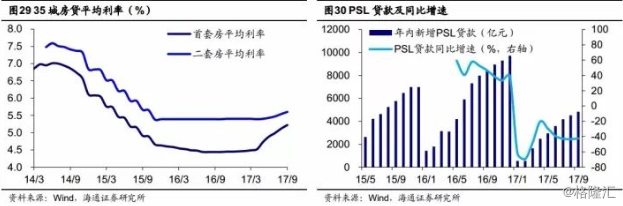

一是三四线地产去库存政策见效,全国商品房待售面积增速已创新低至-12.2%,三四线城市地产库存去化周期已降至多年新低,棚改货币化政策必要性和力度也随之减弱,表现为今年前9月PSL贷款仅4839亿元,同比少增3594亿元。

二是房贷利率持续上行,目前央行公布的2季度住房贷款加权平均利率已从去年4季度的4.52%回升至4.69%,而融360公布的35大重点城市首套房平均贷款利率也从去年10月的4.44%一路上升至9月的5.22%,二套房平均贷款利率则升至5.6%。

三是地产调控力度不降反升,9月底多地出台新一轮限购限售政策,而居民短贷大幅飙升的背景下,银监会着手严查消费贷。

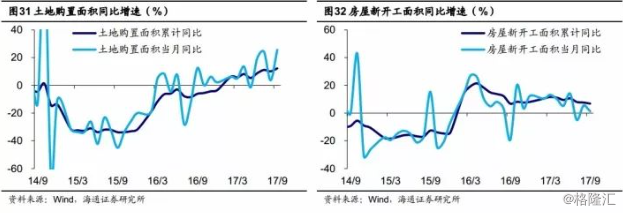

购地仍旺开工走弱。9月土地购置面积增速大幅反弹至25.6%,而3季度增速也上升至18.7%。重点城市是土地购置面积回升的主力,9月100个大中城市住宅类用地成交面积为1968万平米,占全国土地购置面积比重接近80%。而受销售低迷拖累,9月地产新开工面积增速再度回落至1.4%,3季度增速也仅0.4%,较上半年的10.6%大幅跳水,这也意味着9月地产投资回升不可持续。

6. 从高增长到高质量

经济增速仍趋下行。3季度经济增速回落,工业、投资、消费、外贸全线下滑,但前三季度GDP增速6.9%意味着4季度保增长压力不大。而随着地产销量重回下行通道、上游涨价压缩中游利润,以及环保限产来袭,4季度经济增速或继续回落,预计4季度GDP增速降至6.7%。

从高增长到高质量。十九大开幕报告明确提出,中国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期。报告同时还提出,加快生态文明体制改革,建设美丽中国。这意味着未来经济增长将更注重质量,并非一味追求速度,而推进绿色发展也意味着以往依靠工业投资拉动经济的老路已走不通。

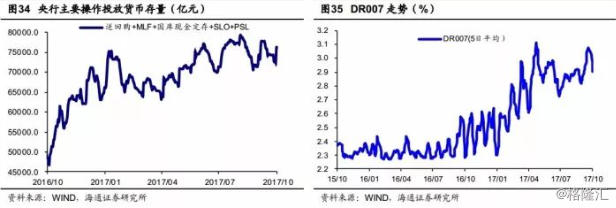

货币政策短期难松。因而未来“放水刺激经济”的必要性已大幅降低。而从央行近期表态来看,当前央行仍在“削峰填谷”,DR007仍在2.8%-2.9%附近,货币政策依然是中性态度。而9月末的定向降准释放的流动性规模非常有限,绝非大水漫灌,对应的基础货币需要到2018年才释放出来,远水难解近渴。在国内地产泡沫严重、美国加息缩表的背景下,央行政策也不具备大幅放水空间。