下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴业证券 张忆东、李彦霖

事件:昨日(10.19)港股突然大跌,恒生指数下跌552点,跌幅1.92%,收于28159.09点,恒生国企指数跌264.5点,跌幅2.28%,收于11357.45点。

点评:

复盘:政策误解和海外事件冲击,引发获利盘回吐,甚至导致“踩踏”

——首先,外媒断章取义、歪解昨日(10.19)中央金融系统代表团讨论会上周小川行长讲话,妄称中国要重点防止明斯基时刻,引发外资在会后恐慌抛售。

(1)事实上周小川行长只是在分析系统性金融风险的类型时提到“如果经济中的顺周期因素太多….到一定时候就会出现所谓明斯基时刻,这种瞬间的剧烈调整是我们要重点防止的”,并非针对中国,并非针对当下。(2)庸人自扰。那些不能真正理解中国特色市场经济的海外投资者,债务问题和金融风险一直是他们担心的“鬼故事”,加上,郭树清关于金融监管趋势会越来越严的发言,导致了近期领涨的金融股被错杀,进而引发前期涨幅巨大的龙头股获利回吐。

——其次,午后3点之后受到西班牙独立事件连累。19日是西班牙加泰罗尼亚宣称要“独立”的最后期限,欧洲股市开盘下跌,全球避险情绪上升,连累港股。

——第三,获利太多,有恐高情绪,容易引发抛售。今年MSCI China年涨幅接近50%,蓝筹股涨幅达,多数香港机构投资者近年的投资回报率在40%以上。

展望:基本面决定牛市,港股只是底部的顶部,颠簸增多但牛市继续

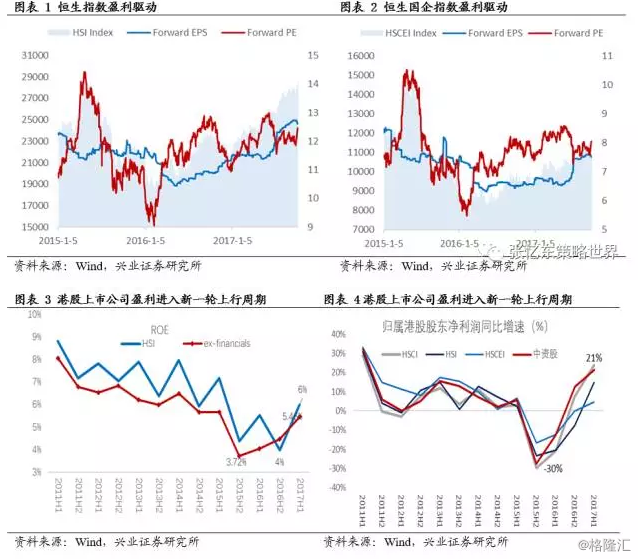

——首先,我们一直强调,龙头公司盈利确立上行新周期是港股大牛市的基本面基础。伴随中国经济进入转型新阶段,周期波动弱化,而不是大起大伏,中国龙头企业竞争力提升,赢家通吃。2017年中报,港股上市公司盈利已经彻底扭转了2009年以来持续下降的局面,开始新一轮上行。今年港股大牛市是盈利驱动的行情,盈利增长贡献了指数涨幅的60%。

——第二,包括金融监管在内的中国各种政策,都是为中国经济转型为“高质量”的发展模式服务的,因此,不出系统性风险是底线,政策绝不是一刀切地导致系统性风险,而是最终导致优胜劣汰、规范的龙头公司“强者更强”。例如保险业今年以来加强监管、强调“保险姓保”,中国平安为代表的龙头公司脱颖而出,取得了显著高于全行业的业绩增速;同样银行监管趋严,也有利于规范发展的银行业优质龙头的增长。再比如,2015年底至今,供给侧改革和环保调控,最终都加速行业竞争环境的优化,导致了相关行业龙头业绩反转。

——第三,基于当前全球估值比较和流动性环境,港股依然便宜,安全边际高,下行空间有限。最新估值比较:

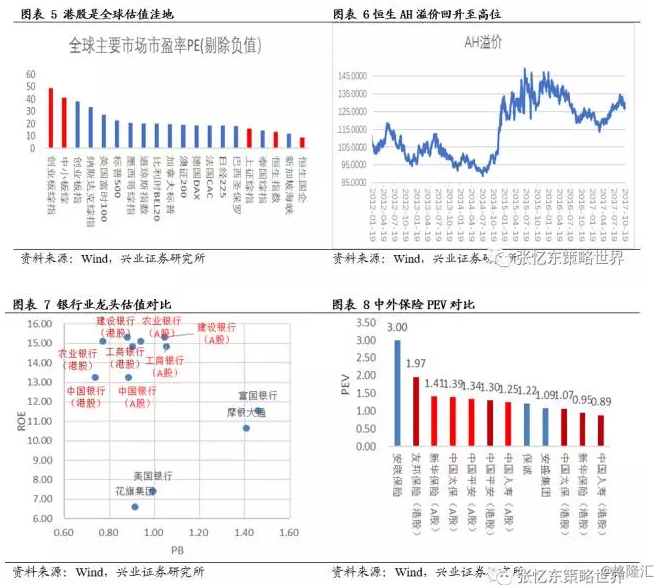

(1)AH溢价指数回升至129.86,港股相对于A股的性价比优势大幅提升。

(2)港股仍是全球估值洼地。恒生指数PE13倍,PB1.29倍;国企指数PE8.9倍,PB仅1倍,我们把各细分行业的中国与全球龙头公司进行比较,以全球配置的视野来看港股特别是权重股具有估值吸引力,特别是银行和保险盈利能力和成长性高于海外,而估值明显低于海外(详见报告《对标全球龙头,港股估值洼地在哪里?》)。

——第四,在今天大跌之时,港股通加速买入,反映了内资对于中国经济和政策更加理性,以及内资对于中国龙头公司基本面的信心。今日港股通南下资金净流入19.92亿,中国平安、中国银行、腾讯控股等龙头股都获得港股通大举买入。

投资策略:风物长宜放眼量,牛市中的急跌正是买入核心资产的好时机

——千军易得,一将难求,在这个总量经济平庸而结构优化、效率提升、赢家通吃的转型新时期,投资的主逻辑是认准核心资产。每次因为短期情绪波动而引发的调整,都是买入的时机。

——我们继续坚定看好金融股龙头,保险扛旗、银行护旗。中国金融股龙头的基本面反转趋势确定,三季报发布将提升全球投资者对中国金融股龙头的信心和配置。首先,继续板块性推荐保险股。短期受益严格监管政策下行业竞争格局的改善,中长期受益于中国居民消费升级带来的保障型保险需求的高速增长;其次,继续推荐工商银行、招商银行为代表的优质大行,一方面,短期受益于中国经济复苏带来不良率企稳和净息差见底,另一方面,在金融监管加强、治理金融乱象的背景下,优质大行凭借内在的、具有差异化的核心竞争力,反而因“祸”得福、赢家通吃。

——立足中长期,战略性配置中国具有全球竞争力的的核心资产,特别是消费升级相关的受益领域以及TMT等科技创新领域的龙头公司。