下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴业证券 张忆东

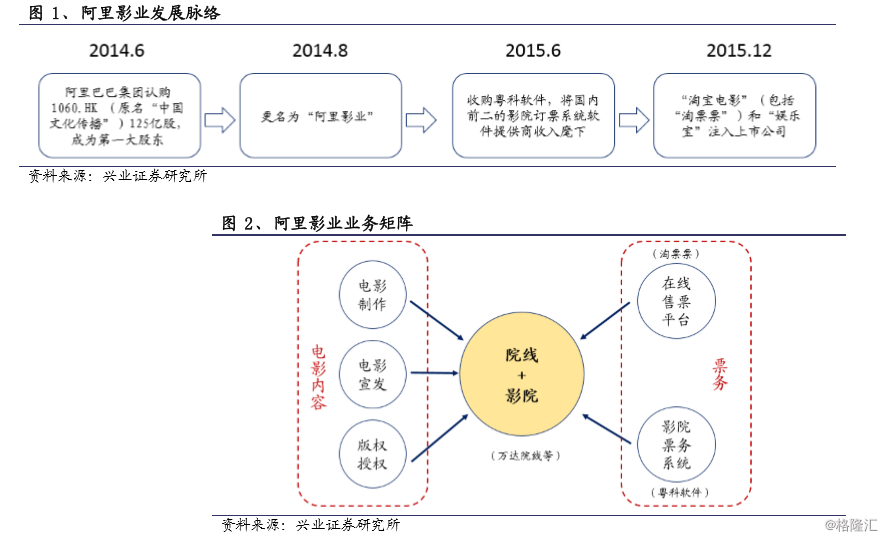

1、公司是阿里旗下电影业务上市平台

2014 年阿里影业借壳上市。1060.HK原为“中国文化传播”,2014.6.24 阿里巴巴 经其子公司 Ali CV Investment Holding Limited 认购上市公司 124.88 亿股(相当于 当时已有股份 150%,价值 31.2 亿元),完成后 Ali CV 股份占比 59.47%,成为上 市公司第一大股东。同时阿里巴巴将旗下娱乐内容业务逐步引入到上市公司,并 逐渐剥离原公司内广告、手机增值等业务。2014 年 8 月,1060.HK 正式更名为“阿 里影业”,成为阿里旗下电影业务上市平台。

随 2015 年底淘票票注入,阿里集团中电影相关业务基本均注入上市公司。

1) 2015.6,阿里影业收购粤科软件,粤科软件是国内顶尖的影院订票系统提供 商,2017 上半年的市场占比稳定在前两名,粤科软件并入增强了阿里影业与 电影院的联系;

2) 2015.12.31,阿里旗下“淘宝电影”(包括“淘票票”)和“娱乐宝”(C2B融 资平台)注入上市公司,至此阿里集团旗下电影相关业务(优酷旗下合一影 业也于 2017 年整合)已基本均并入上市公司;

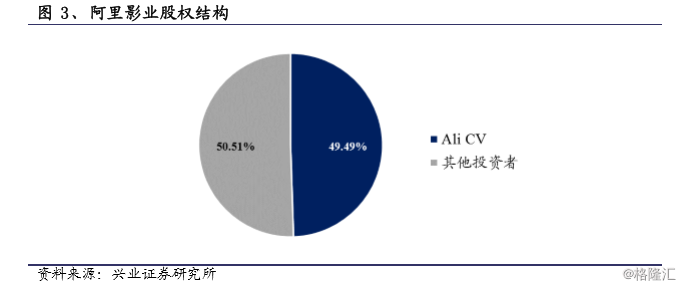

3) 至今,阿里影业已包括电影内容产业链“电影制作(主控+参投)+电影宣发 +版权授权”和票务产业链“在线售票平台+影院售票软件”的全部业务,建 立起围绕影院和院线的产品矩阵。

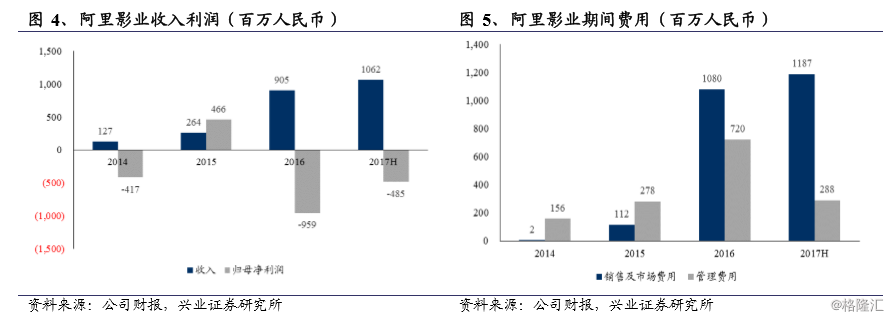

阿里集团下 Ali CV 于 2014 年通过增发获得上市公司控股权,后经过再次增发, 目前持股 49.49%,是第一大股东。其他持股人基本为机构投资者和个人投资者。

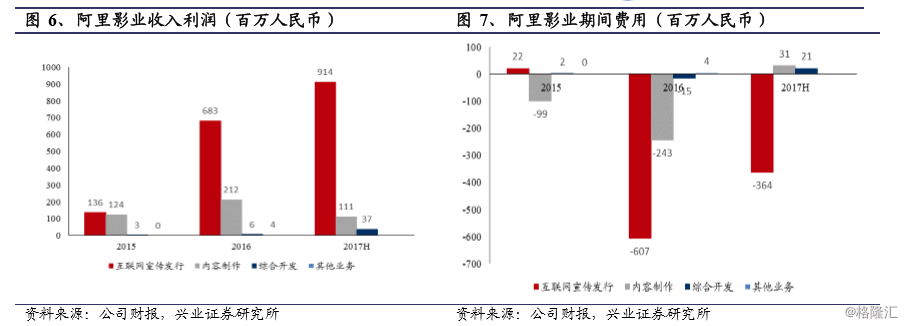

淘票票市占率增加促进收入增长,票补带来的高费用使公司仍亏损。

1) 粤科业绩于 2015 年中并入上市公司体内,淘票票和娱乐宝于 2015.12.31 完成 并入,业绩于 2016 年并入上市公司。受此影响,2016 年公司收入从 2.64 亿 元人民币上升至 9.05 亿元;随着 2017 年淘票票市场规模进一步增长,半年 收入高达至 10.62 亿元。但由于淘票票高额的票补费用(2016/2017H 公司销 售费用分别为 10.8/11.87 亿元,大部分为票补),公司仍在亏损,2016/2017H 归母净利润分别为-9.59/-4.85 亿元。

2) 淘票票成为公司主要收入来源。公司业务中“互联网宣传发行”包含淘票票、 粤科软件和电影宣发方面的业务,2016/17H收入分别为 6.83/9.14 亿元,市公 司主要收入来源,并由于票补仍亏损;“内容制作”是阿里投资的电影项目, 包括 2016 年的《七月与安生》《摆渡人》和 2017H的《傲娇与偏见》,2016/17H 收入分别为 2.12/1.11 亿元,分部经营性利润为-2.43/0.31 亿元,于 2017H实 现盈利。

2、电影票务市场进入双寡头时代,淘票票盈利时点加速到来

在线票务市场从三分天下变为双寡头垄断。2017 年 9 月 22 日,光线传媒发布公 告,猫眼的全部业务和腾讯旗下微影时代(娱票儿+格瓦拉)的电影票务+演出票 务业务部分进行合并,合并后产生“新猫眼微影”,原猫眼和微影的票务业务全部 整合入新公司,并连通腾讯入口。至此,在线票务市场三大龙头猫眼、淘票票、 微影正式变为新猫眼微影和淘票票双寡头。

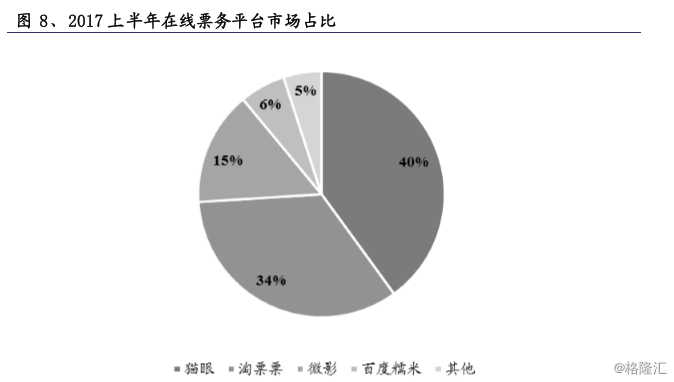

双寡头占据在线票务市场近 90%份额。根据我们测算,2017 上半年猫眼、淘票票、 微影的市占率分别约为 40%、34%和 15%,随着猫眼和微影合并,新猫眼微影市 场份额约为 55%;加上淘票票,市场份额将近 90%。

在线票务市场进入平稳增长期,预计 2017 年整体市场规模约为 63 亿元

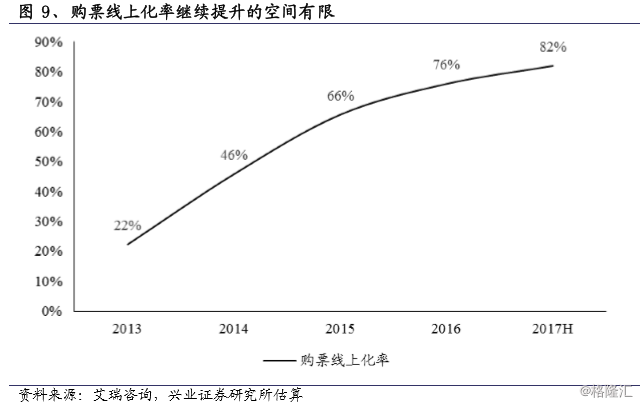

未来在线票务市场规模和电影票房增长趋于一致。在线票务市场规模=观影 人次(电影票数)*售票线上化率*单张电影票服务费。从影响在线票务市场 规模三个维度分别来看:

1)现在售票线上化率已经超过 80%,继续提升的空间有限;

2)目前单张电影票服务费在 3-5 元,在电影票票价不增长的情况下,单独提 升售票服务费较为困难;

3)所以在线票务市场规模增速基本等于观影人次增速;而电影票票价不增长 情况下,电影市场规模的增长基本等于观影人次的增长,因此未来在线票 务市场规模和电影票房增长趋于一致。

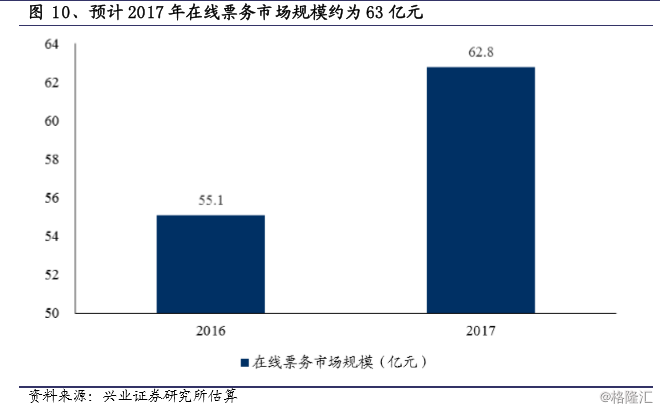

根据猫眼公布的财务数据,猫眼 2017 年 1-5 月的收入共计 10.2 亿元;根据国家广电总局公布的数字,2017 年 1-7 月共售出 6.605 亿张电影票。按照猫眼 40%的在线市场份额和 82%的线上化率计算,通过猫眼售出的票数比例(线 上线下共计的影票占比)为32.8%,猫眼在 2017 年 1-5 月售出总票数约为2.64 亿张,通过此计算出猫眼单张票收入为 3.86 元,基本等同于均价 4 元的售票服务费。

根据国家广电总局的数据,2016 年全国共售出 13.8 亿张电影票,2017 年 1-8 月观影人次的同比增速为 14.4%,若全年保持前 8 个月的增速,全年预计售 出 15.7 亿张票;按照一张票 4 元收入计算,预计 2017年的市场规模为 63 亿元。

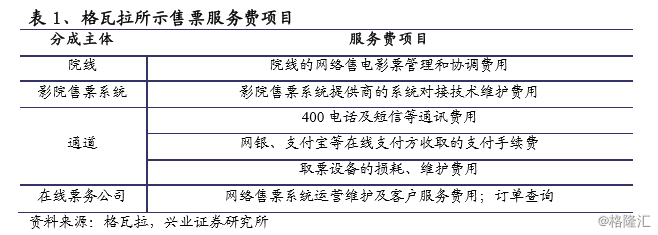

在线票务公司收入/毛利端改善:售票服务费的再分配。目前一张电影票服务费 3-5 元,服务费分成方包括院线、影院售票系统(如阿里影业的粤科软件)、各种 通道(包括短信费、支付宝手续费等)和在线票务公司四方。目前在线票务公司 能分到的份额有限,随着在线票务公司进入寡头时代,其话语权增强,分得份额 有望上升,带来收入或毛利层面的改善。

在线票务公司净利端改善:行业盈利时代或将来临。

在线票务公司亏损的重要原因之一在于大量票补,随着猫眼市占率达到第一, 猫眼在 2017 上半年开始减少票补投入,成功实现盈利:2016 年净利润-1.09 亿元,2017H 净利润 7313 万元。相比三分天下时段,进入双寡头时代后,两 家票务公司更易于通过谈判减少补贴,实现盈利。

目前猫眼已经开始盈利,通过双方软件的票价,我们判断淘票票和猫眼的补 贴战略基本一致,即票补策略是紧跟竞争对手。因此我们判断在猫眼的带动 下,未来新猫眼微影和淘票票将实现良性竞争,淘票票会加快实现盈利的脚 步,整个市场进入盈利时代。

淘票票盈利时点或将加速到来。2016 到 2017 年,淘票票通过大量市场推广迅速提升市场份额,2017H 阿里影业“互联网宣传发行”业务收入 9.14 亿元,同比增 长 331%,主要是由于淘票票收入增长。费用方面,2017H 公司销售及市场费用高 达 11.87 亿元,除去归到中央成本的 2163 万元,其余主要是淘票票票补费用。若 整个行业票补减少,公司净利润将得到有效改善。

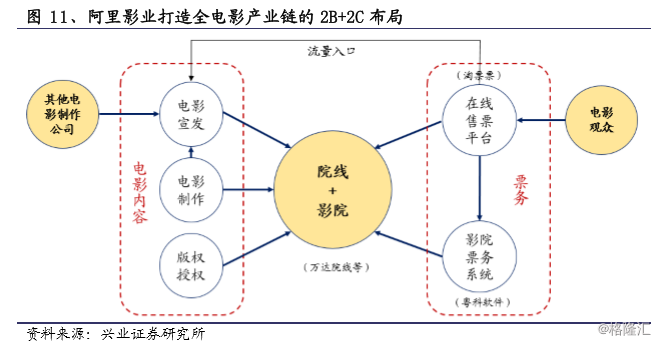

3、多管齐下,打造全方位布局的阿里影业

淘票票是阿里影业业务矩阵中最重要的部分,阿里影业以淘票票为支点,撬动针 对影院、观众和电影制作公司的全方位 2B+2C 布局。

1) 阿里影业打造的是全电影产业链的电影生态,即围绕影院这个中间环节,布 局连接 2B端的电影内容产业链和 2C端的票务产业链。2B端的电影内容产 业链中,公司通过电影制作与电影宣发业务连接影院,同时宣发业务又可以 服务于其他电影制作公司。2C 端票务产业链为“电影观众-在线售票平台-影 院售票软件-影院”,公司已全面布局连接电影观众和影院的中间环节。

2) 淘票票是完成 2B+2C 布局的支点:淘票票是直接面对电影观众的平台,在 2C 布局的票务产业链中有关键作用;2B业务中,淘票票是卓越的观众流量 入口,是促进公司发展电影宣发业务、服务电影制作公司的关键所在。

淘票票之外的公司自身也具有很强的竞争力:

1)粤科是国内排名前二的影院票务系统公司。粤科是给影院提供票务系统的软硬 件公司(包括线上和线下),每卖一张票,粤科就可以从影院获得分成收入。影院 后台售票系统需要准入牌照,目前国内只授权 7 家,粤科是其中一家,行业具有 很高的政策门槛。影院票务销售的后台系统上,一个影院只需用一个品牌的后台 系统,因此粤科在已布局的电影院中具有独占性。粤科的“凤凰嘉影”系统服务 的院线包括中影数字、中影国际、幸福蓝海、广州中逸等,是国内排名前二的影 院票务公司。粤科平台经营多年,其数据有助于阿里影业更好针对消费者,同时加深对影院运营有更深理解。

2)阿里影业已主控制作和发行了多部优秀影片。电影制作方面,阿里影业 2016 年制作的《七月与安生》(1.67 亿票房)叫好又叫座,《摆渡人》更是取得了 4.83 亿元的票房;2017 年已上映影片中,公司制作的《傲娇与偏见》和《三生三世十 里桃花》分别取得了 1.24 亿和 5.35 亿的票房。电影宣发方面,阿里影业上半年宣 发的《一条狗的使命》取得超 6 亿票房,超过北美票房。