下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券

中粮改革大背景

集团业务内部调整,主题:专业化、混改。聚焦主业,以核心产品为主线, 推进整合组建了 18 家专业化公司,从内部整合走向外部整合,通过混合所 有制引进战略投资者,由管理专业化向资产专业化迈进。企业化、市场化、 多元化混改方向基本定型。子公司层面混改已经启动:中粮资本入围发改 委第二批混改试点、中粮包装集团子公司级别混改先行者。做大做强诉求 结合榜样在前,中国食品混改有望实施。

核心增长点分析

1、可口可乐重组结束,未来业务主体成型。经营区域扩大,人口口径统计 市场份额将从 33%提升到 50%。市场份额提升,成本优势释放,未来饮料 板块业绩成长空间较优。收入端,能显著提升公司的销售规模,优化产能 利用率。成本端 1、规模效应更加明显 2、市场地域分布更加的集中,节约 运输费用。

2、包装水业务稳定中期待突破。中国瓶装水行业 2010-2015 年 CAGR 达到 15.5%,行业持续较高速度增长。但 2014 年人均瓶装水消费量仅发达国家 20-25%,低于世界平均水平。需求的增长,渠道丰富,获得性的提高,使 得包装水行业增长持续性强。冰露渠道成熟,品牌深入人心,行业地位稳 定。冰露在包装水的市占率保持在 5.5%左右的水平,收入规模享受行业的 持续高速增长。中粮重视瓶装水,水业务期待突破。内部资源不差,外部 行业增速可持续性强,对标怡宝式跨越式增长。

3、Monster 势头良好,全国推广在即,提供弹性。

安全边际

1、估值水平同业比较明显偏低,市销率仅为行业 15%。2、若剥离葡萄酒 业务,当前饮料业务仅 82 亿港元市值。

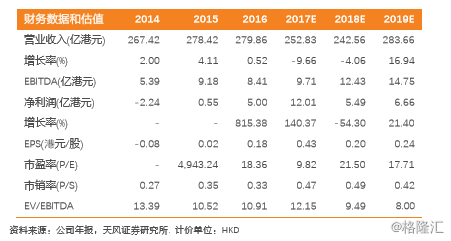

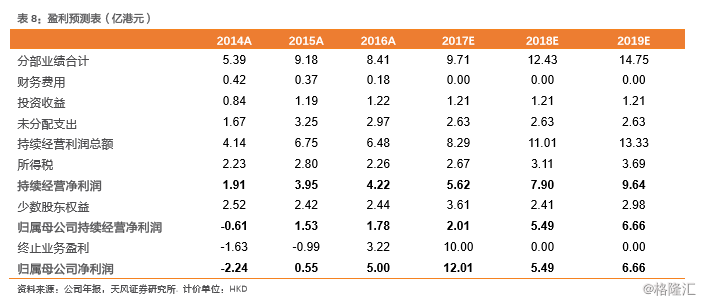

投资建议:预计公司 17-19 年净利润 12.01、5.49、6.66 亿港元。扣除葡萄 酒 18 年净利润 2000 万,剩余业务净利润 5.29 亿港元,同业平均市盈率 20.4 倍,考虑公司 monster 中国市场巨大弹性,给予公司 18 年 25 倍市盈 率,对应目标市值 132 亿港元。预计葡萄酒业务 17-19 年收入 27.72、30.16、 33.03 亿港元,18 年葡萄酒业务目标市值 30 亿港元。6 个月目标市值 162 亿港元,目标价 5.79 港元,40%空间。首次覆盖给予买入评级。

风险提示:食品安全风险,业务重组不达预期风险,新品推广不达预期风 险

1. 中粮改革大背景

1.1. 集团业务内部调整,主题:专业化、混改

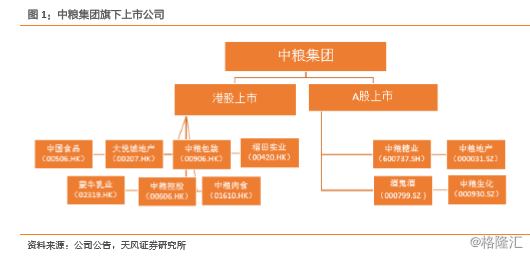

中粮集团(COFCO)是国际领先的全球大粮商之一。历经六十余年发展,成为以粮、油、 糖、棉为核心主业的农业及粮油食品企业,建立了食品、金融和地产三大主营业务。分别 参股控股 11 家上市公司。2016 年 7 月 18 日,作为首批国有资本投资公司改革试点央企, 中粮集团正式向社会公布《国有资本投资公司改革总体方案》。

集团国改全面启动,梳理业务,专业化是改革标志。18 家专业化公司的改革重点将转向职 能部门与生产企业、区域性公司的职能划分,扶植发展核心企业和核心产业。聚焦主业, 以核心产品为主线,推进整合组建了 18 家专业化公司,从内部整合走向外部整合,通过 混合所有制引进战略投资者,由管理专业化向资产专业化迈进。企业化、市场化、多元化 混改方向基本定型。

多元混改作为改革抓手,混合所有制改革和员工持股是重点。2016 年集团作为首批央企 国改试点,启动国改。集团选取全局性、关键性、代表性的领域,聚焦“整合、品牌、混 改”,推动改革继续纵深化发展。中粮把多元混改作为改革抓手,以完善现代企业制度、 混合所有制改革和员工持股为重点,全力推进。未来 18 家专业化公司,都将是独立法人和多元主体。

1.2. 子公司层面混改已经启动

中粮资本入围发改委第二批混改试点名单。2017 年 8 月,中粮资本自主上报发改委混改 方案,目前已经拿到了发改委批复的《中粮资本混合所有制改革试点方案》,获批成为发 改委第二批混合所有制改革试点 8 家企业之一。引入北京首农、温氏投资、弘毅弘量、雾 繁投资、上海国际、国有企业结构调整基金、航发资管等 7 名战略投资者,降低国有股权 比例,实质性地推进混合所有制改革,并将以市场化为导向,健全公司治理机制,提高企 业效率和竞争能力。战略投资者引进后,中粮资本由原来的 100%独资控股变为 60%左右的 持股比例。

中粮包装集团子公司级别混改先行者。在此之前,中粮集团旗下中粮包装控股有限公司 (0906.HK)(以下简称中粮包装),已经率先探路混合所有制改革。中粮包装是中国最大 的综合消费品包装集团,现已形成马口铁、铝制、塑胶三大类包装产品,深度覆盖各类食 品、饮料、啤酒、乳制品、日化等消费品包装市场。

2016 年 1 月中粮包装以较市场溢价 30%的价格引入行业龙头企业奥瑞金(002701), 持股 22.93%,实现强强联合。在双方保持自身优势的基础上,进一步深化在市场营销、技术创新、 产能布局和供应链等多领域的交流合作,开展业务协同,资源共享。2016 年 9 月 9 日,公 司完成管理层及核心员工持股方案的实施,配发 1.77 亿股股份,配股完成后,管理层及核 心员工认购合计持股约 15.07%。公司国企混改已取得实质性的进展。中粮集团、奥瑞金、 管理层及核心员工为公司的前三大股东。

1.3. 做大做强诉求结合榜样在前,中国食品混改有望实施

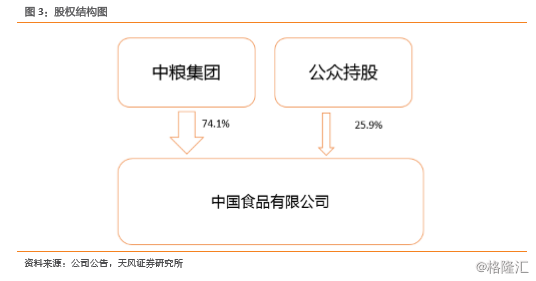

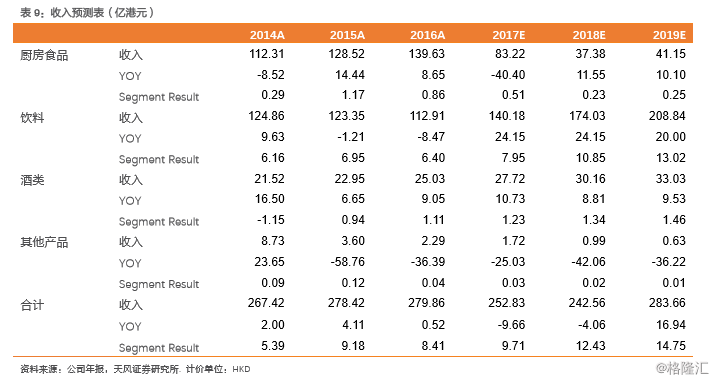

中国食品,专业化的饮料和酒平台。中国食品是中粮集团 11 家上市平台之一,中粮集团 持股比例 74.1%。原有主要业务包括饮料、酒类、厨房食品及休闲食品。公司拥有众多知 名品牌,例如「长城」葡萄酒、「福临门」包装食用油、及「黄中皇」绍兴酒等。集团层 面对业务进行专业化重组之后,中国食品将专注于饮料和酒类业务。2016 年,公司饮料 业务收入 140 亿,酒类业务收入 25 亿。

围绕专业化公司做大做强,混改成为中国食品业务整合后的一大看点。公司近年来持续推 进聚焦战略,先后把休闲食品,边缘葡萄酒品牌,厨房食品业务剥离。同时,酒水,饮料 业务不断加码。公司业务重组完成后,将成为一家纯正的酒水饮料公司。作为中粮集团旗 下饮料和酒类业务的主体,考虑到公司当前单一大股东中粮集团持股比例 70%以上股本结构,以及中粮集团,以核心产品为主线推进改革,由管理专业化向资产专业化迈进的改革 方针。混改是进一步明确利益,提升公司竞争力的选择。

1.4. 公司优势

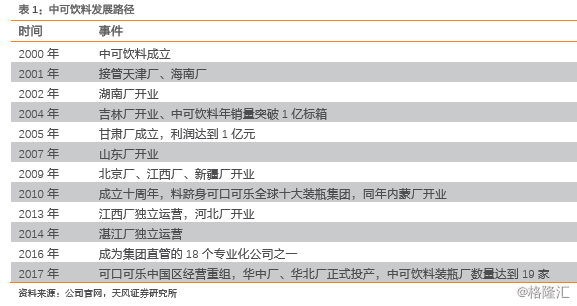

中可饮料,发展最为迅速的可口可乐装瓶集团之一。中可饮料始终保持年累销量增长可口 可乐中国区第一。成立十年便成功跃入并始终保持在可口可乐全球十大装瓶集团之列, 2017 年起成为可口可乐全球五大装瓶合作伙伴之一。

2. 中粮的战略选择,打造饮料巨头跨出强势一步

2.1. 剥离休闲食品,厨房食品

休闲食品,边缘葡萄酒品牌剥离。公司推进聚焦战略,剥离边缘资产,聚焦优势业务。内 部深入开展二次创业,优化业务组合和竞争能力。2015 年,出售年年亏损休闲食品业务, 主要是【金帝】品牌。2016 年公司完成存在经营困境的若干酒业资产的剥离。其中包括从 事葡萄酒业务的君顶酒庄,君顶酒业以承担债务的方式出售给山东隆华集团。回收资金部 分用于归还银行贷款。

厨房食品业务主体完成剥离,价格公允。2017 年 5 月,公司剥离厨房食品业务主体公司中 粮福临门食品,其收入规模占公司 16 年厨房食品业务 76%。此次交易标 2016 年净利润人 民币 8000 万,账面资产净值人民币 4270 万元,交易对价 人民币 10.5 亿元,PE13X,上 市公司将一次性确认投资收益人民币 10 亿元。部分所得款用于偿还银行借款,剩余部分 将作为特别股息分派。

2.2. 聚焦饮料是大方向、目前保留酒水业务

厨房食品业务主体出售后,当前公司业务主体变为:中可饮料和中粮酒业。但是从集团层面改革的大战略以及集团官网公布的专业化公司组织架构图中,中可饮料和中粮酒业是平 级的两个专业化业务平台。因此,我们判断,拥有葡萄酒、黄酒、白酒等多品类业务的中 粮酒业,将更加独立的运作,未来有可能从上市公司剥离出去。

2.2.1. 中可饮料

中粮可口可乐饮料有限公司,中粮控股 65%,可口可乐占股 35%。主营产品包括可口可 乐、雪碧、芬达,美汁源系列,冰露水等多个品类。目前中粮可口可乐已位居可口可乐全 球十大装瓶集团之列。在 15 个省市区域销售,其中包括:天津、北京、山东、湖南、江 西、贵州、海南、河北、内蒙、宁夏、甘肃、青海、新疆、西藏、广东湛茂。

可口可乐市场重新划分,市场份额扩大至 50%。饮料业务方面,2016 年 12 月 21 日。 公司与合作企业太古可口可乐,可口可乐(中国)就饮料业务重组达成协议,重新拟定经 营区域,扩大业务规模。相关交易在 2017 年陆续完成,预计下半年进入业务整合和规模 迅速扩容阶段。

2.2.2. 中粮酒业

中国食品全资子公司中粮酒业旗下经营长城葡萄酒,并通过中皇有限公司间接持有酒鬼酒 15%股份。 “长城”是中国葡萄酒第一品牌,拥有河北沙城、河北昌黎、山东蓬莱及宁夏 贺兰山、新疆天山五大优质的葡萄酒产区资源,30 年来一直担纲最高级别国宴款待用酒, 代表中国款待各国总统、元首。旗下拥有国际知名“雷沃堡”等酒庄,以“中粮名庄荟” 为渠道,独家代理在全球销量排行前列的 20 余个国际著名品牌。黄酒品牌包括:黄中皇, 孔乙己。

多品类共振,葡萄酒结构升级。直接经营部分,中粮酒业升级葡萄酒“长城 5 星”核心单 品,产品结构继续向中高端升级。并大力发展进口酒业务,与长城中高端葡萄酒形成高档 品类组合,捆绑树立高端形象,产生竞争力的共振效应。

业务聚焦,强调盈利能力。集团层面对子公司业务、资产进行专业化的重组,目的是为了 提升公司在细分行业的竞争力和盈利能力。贯彻公司业绩导向政策,在渠道方面,公司持 续推动渠道向县级区域的下沉,强化对渠道,市场价格的管理。增加终端销售的覆盖,并 提升单店的创收能力。

3. 核心增长点分析

3.1. 可口可乐重组结束,未来业务主体成型

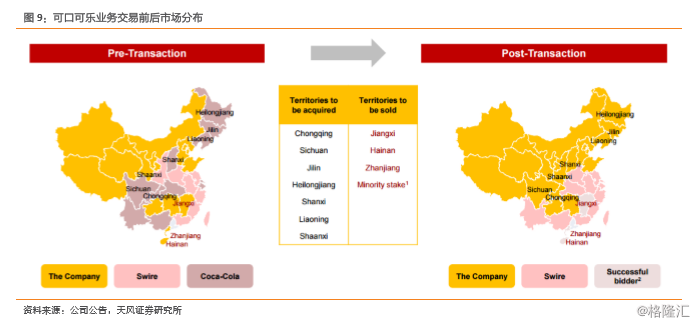

经营区域扩大,市场份额人口口径统计将从从 33%提升到 50%。可口可乐公司在中国内地 的业务三大主体在经营,分别为中粮可口可乐(简称:中可饮料),太古可口可乐,可口 可乐(中国)。不同公司在不同的区域负责可口可乐饮料业务的制造和销售。

从公司官网公布的 2016 年 11 月 18 日投资者交流的 PPT 会议文档中了解到的交易细节, 中粮可口可乐卖出江西,海南,广东湛江等区域的市场经营权。拟交易对价 21.22 亿人民 币,剔除交易费用,及归属可口可乐公司 35%的利得,预计未经审计出售收益 16.3 亿元人 民币。

同时,从可口可乐(中国)买入重庆(100%)、四川(89%)、山西(75%) 、黑龙江(100%) 、 吉林(100%)、辽宁南(60%) 、辽宁北(93.75%)的灌装厂股权,拟交易对价 29 亿元人民 币。从太古可口可乐买入,陕西(100%)灌装厂股权,拟交易对价 4.87 亿元人民币。交易 全部完成后,中可饮料经营范围进一步扩大,销售于全国人口覆盖达到 51%,国土面积覆盖 达到 81%。

收入规模提升,成本压缩。此次交易之后,中粮可口可乐在中国内地的市场经营范围进一 步扩大,且在地域分布上更加的集中。收入端,能显著提升公司的销售规模,优化产能利 用率。成本端 1、发挥规模效应,2、节约运输费用,市场区域由跳跃的地理分布,转变为 连成片的地理分布,缩短部分销售区域因零散式分布造成的长距离运输成本。

市场份额提升,成本优势释放,未来饮料板块业绩成长空间较优。2014-2016 年饮料业务 产生的经营利润分别为 6.16 亿、6.95 亿、6.41 亿。考虑市场份额从 33%提升到 50%,提升 幅度达到 60%。2017 年 4 月完成交易,内部管理整合需要一定的时间,18 年业绩跟随市 场份额提升确定性较强。

3.2. 饮料业务值多少钱?

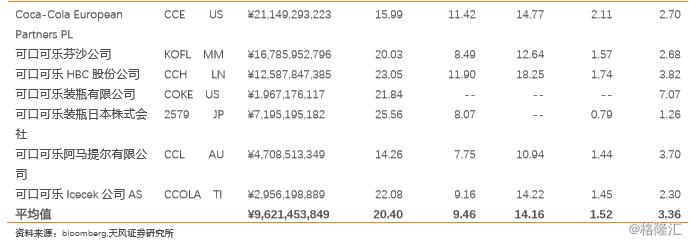

可口可乐公司在世界各地的大型灌装业务主体,在不同的市场上上市。平均市盈率 20.4 倍, 平均市销率 1.52 倍。平均市净率 3.36 倍,EV/EBIT14.16 倍。

18 年饮料业务可供参考市值 102-137 亿港元。公司业务整合之后,按人口计算市场份额 将从 33%上升到 51%,上涨 54%。假设人均饮料业务收入不变,对应 18 年饮料业务收入将 是 2016 年的 154%,既 174 亿港元。可口可乐全球灌装上市公司平均市销率 1.52X,考虑 公司 2017 年 4 月份刚完成交易交割,业务整合持续期间,未来 6 个月给予公司 80%同业 平均市销率。考虑上市公司持有 65%股权,18 年可供参考市值 137 亿港元。可口可乐全球 灌装上市公司平均市盈率 20.4X,预计饮料业务 17-19 年 EBIT7.95、10.85、11.94 亿港元, 饮料业务净利润 5 亿港元。对应 18 年可供参考市值 102 亿港元

3.3. 包装水业务稳定中期待突破

3.3.1. 收入提升点亮健康诉求,叠加渠道丰富,看好行业增长持续性

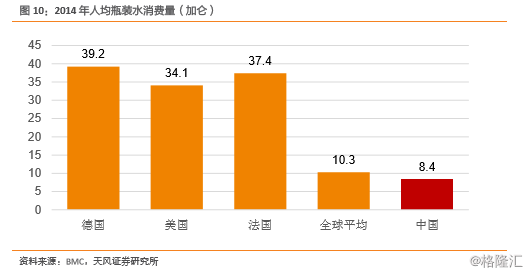

2014 年人均瓶装水消费量 8.4 加仑,仅发达国家 20-25%,低于世界平均水平。同时发达 国家瓶装水的增长也并非完成时,而是进行时,BMC(Beverage Marketing Corporation) 数据显示,2015 年美国瓶装水在饮料行业占比达到 19%,2000 年,瓶装饮用水占比仅为 9%。对健康的追求,是推动瓶装水增长的主要原因。具体实现途径:1、对健康水质的要 求,在饮用环节,瓶装水对自来水的替代。2、追求健康,瓶装水对含糖饮料的替代。而在中 国,除了健康的诉求,还有渠道的丰富,获得性的提高,也将助力行业的增长。需求的增长, 渠道丰富,获得性的提高,使得包装水行业增长持续性强。

3.3.2. 冰露市占率稳定,享受行业增长

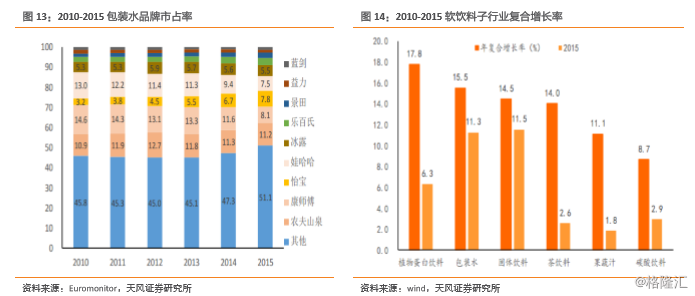

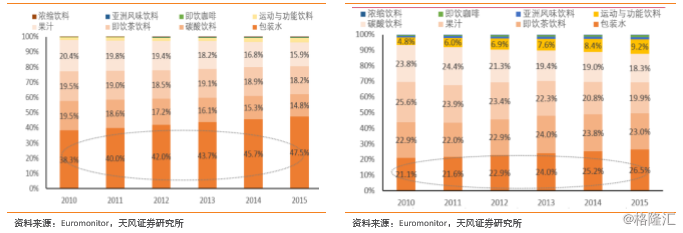

冰露业务特点是:享受一个好的行业的内生增长。包装水行业 2010-2015 年 CAGR 达到 15.5%,行业持续较高速度增长。欧睿国际数据显示,2010 年到 2015 年 6 年间,包装水在 软饮料子行业中收入规模占比从 21%提升至 26%,产量占比从 38%提升到 47%,超越碳酸饮 料,茶饮料,果汁成为软饮料第一子行业。

渠道成熟,品牌深入人心,行业地位稳定。冰露 2001 年上市至今已经 16 个年头,1 元的 冰露水平价形象深入人心。和可口可乐同源,共享渠道,也使得冰露在各类渠道上扎实稳 健。冰露在包装水的市占率保持在 5.5%左右的水平,收入规模跟随行业持续高速增长。

包装水行业 CR5,内部排序细微变化,边际变化分为三个梯队。第一梯队:市占率逐步上 升,代表品牌:怡宝。第二梯队:市占率维持稳定,代表品牌:冰露、农夫山泉。第三梯 队:市占率逐步下降,代表品牌:哇哈哈、康师傅。快消领域绕不过的一个问题就是渠道。 更为重要的是渠道终端是一个需要慢工出细活的领域。正因为此,瓶装水领域 CR5 内部排名 起起伏伏,新品牌不断推陈出新的背景下,但 CR5 整体市占率依然稳坐钓鱼台。

8 月 28 日,中粮董事长赵双连出访美国亚特兰大可口可乐总部,和可口可乐核心管理层就 可口可乐全球运营及中粮集团与可口可乐的业务合作展开交流。中粮方面表示,期望可口 可乐针对中国市场加强产品研发与创新,尤其重视水品类的拓展。

包装水多品牌陆续上市, 2 元纯悦水,60 多元的 Valser。冰露与纯悦,这两款产品所对 应的是中低端市场。面对前景不错的高端水市场,今年可口可乐也顺势引入了超高端 Valser。 不过当前主流高档水价格分布在 10 元左右,在这个价格带,可口可乐公司尚未引进和上 市相关产品。

内部资源不差,外部行业增速可持续性强,对标怡宝式跨越式增长。可比对象华润怡宝近 年来实现了快速的增长和份额的抢占,市占率从 2010 年 3.2%提升到 2015 年 7.8%。中可饮 料背靠势能巨大的中粮集团,以及顶级快消品牌可口可乐,资源和实力不弱于华润集团, 并且管理层有意在行业增长的阶段,扩大份额做大水业务。对标怡宝,公司水业务空间巨 大。

3.4. Monster 势头良好,全国推广在即

灌装、分销业务对接。中粮可口可乐,是中国境内最大的可口可乐生产销售商,市场占有 率从 33%提升到 50%以上。2014 年可口可乐公司入股 Monster 股份后, 2016 年 9 月份开 始大陆市场的投放和推广,走可口可乐的分销渠道。根据 Monster 和公司的合作协议,魔爪 目前通过三个可口可乐的灌装机进行生产,由于可口可乐在中国的装瓶系统已经重组,魔 爪的灌装机涉及到中粮和太古两个企业, 7 月份之前的产品会来自两个不同的公司。

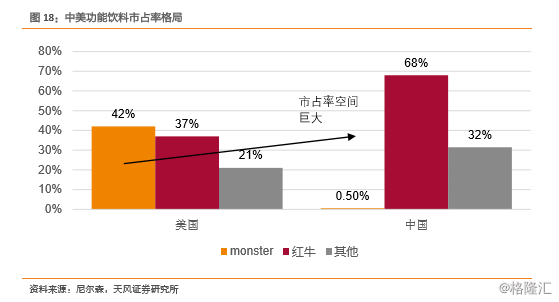

新品进入中国市场需要一定的培育时间,但是从营销,渠道,行业趋势,竞争格局四个方面 看,增长潜力很高。美国的竞争格局看,monster 的市占率比红牛更高,综合营销实力强劲。 据尼尔森统计 2016 年美国的市场份额达到 42%,对比红牛的 37%,这一差距从 13 年的 2PCT 扩大到 5PCT。2016 年 1-8 月红牛在中国市占率 68%,乐虎、脉动、尖叫等本土前三 位品牌占有率是 24%。进入中国借助可口可乐在全国的渠道。

行业层面,中国功能饮料快速发展 2011-2016 实现年复合增长率 23.9%。同时,国内领头 品牌红牛陷入品牌到期续约风波。2017 年华彬内部制定了红牛“自然动销”的策略,目标 销售额缩减为 160 亿元左右,拱手让出超过 70 亿的市场空间。目前在中国的功能饮料市 场上红牛市占率达到 80%,其次为东鹏特饮 6%,对于 Monster Beverage 来说,仍有较大空 间。

行业层面,中国功能饮料快速发展 2011-2016 实现年复合增长率 23.9%。同时,国内领头 品牌红牛陷入品牌到期续约风波。2017 年华彬内部制定了红牛“自然动销”的策略,目标 销售额缩减为 160 亿元左右,拱手让出超过 70 亿的市场空间。目前在中国的功能饮料市 场上红牛市占率达到 80%,其次为东鹏特饮 6%,对于 Monster Beverage 来说,仍有较大空 间。 Monster 增速喜人,明年或将放量。2016 年小范围上市后市场接受度不错,进入 2017 年, 魔爪饮料陆续在更大范围内布局与推广,在天津、河北、山东、河南、安徽、浙江和江苏 等地陆续上市,同时扩展在广东省的分销。第二季度魔爪还将在中国香港、澳门、台湾上 市。随着渠道逐渐铺货,明年或将放量。

4. 安全边际

4.1. 市销率偏低,估值较为安全

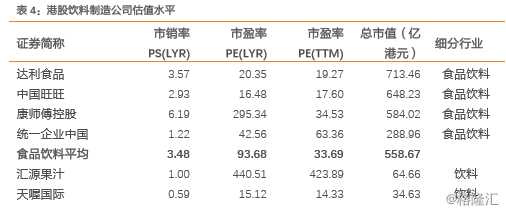

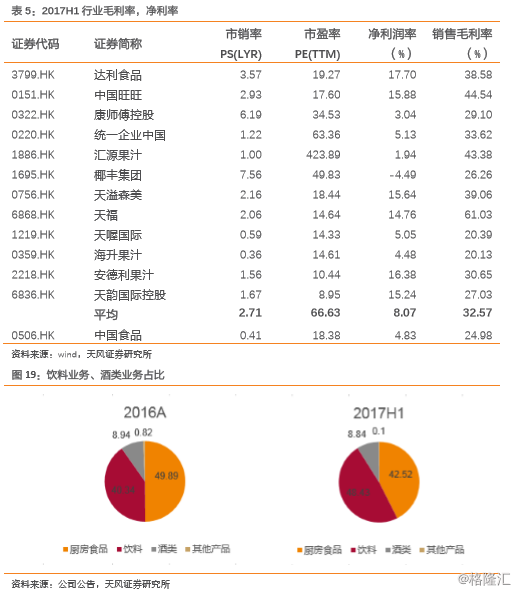

估值水平同业比较明显偏低,市销率仅为行业 15%。我们将在港股上市的饮料制造公司进 行横向比较,转型为饮料、酒水专业化公司之后的中国食品各项估值指标均远低于行业平 均水平。公司市销率水平仅为行业平均的 15%。

考虑内在原因,仍然低估。公司市销率偏低主要有两个原因:1、原有业务结构多元,协 同效应不高,龙头效应不明显。而港股风格偏向于给予龙头一定的溢价。2、利润率较低。 公司 2017 年 H1 毛利率仅为 24.9%比行业平均水平低 7.5 个百分点。销售净利率低于行业 平均 3.2 个百分点。公司业务结构进一步聚焦,盈利能力也逐步提升,2017H1 相较于 2016A 毛利率和扣非销售净利率分别提升 1.55、1.2 个百分点。饮料、酒业营收占比也从 49.3% (2016A),提升到 57.4%(2017H1),考虑到 1-5 月份福临门业务依然并表,主业的聚焦 程度在 17 年年报中将更加直观的显现出来。

4.2. 长城酒业值多少钱

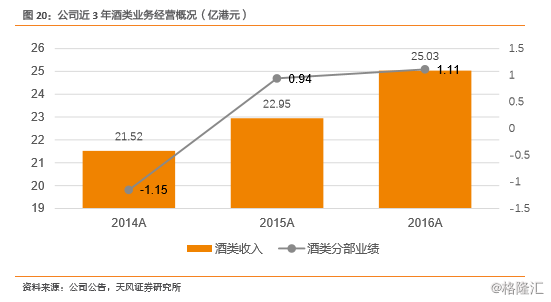

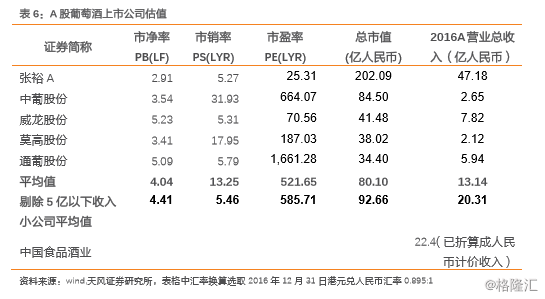

若剥离葡萄酒业务,饮料业务仅 82 亿港元。公司葡萄酒业务 2016 年营业收入 25 亿港元, A 股上市葡萄酒公司平均市销率 13.25 倍,剔除收入规模在 5 亿元人民币以下的小葡萄酒 公司,平均市销率 5.46 倍。如果酒业业务从上市公司剥离,出于谨慎原则,给予 1 倍市销 率,对应葡萄酒业务市值 25 亿港元。以 9 月 6 日为基准日,往前 20 日均价 4.2 港元/股, 对应市值 117 亿港元。剥离葡萄酒业务,饮料业务 82 亿港元。

4.3. 中报业绩符合预期

1、饮料业务收入同比增加 22.9%。其中增量来自两方面。1、汽水品类扩张,果汁产品及 包装全面升级,推动饮料业务恢復增长。2、自 2017 年 4 月 1 日中粮可口可乐饮料有限公 司接收新购装瓶厂以来,收入规模扩大。

2、酒品类业务收入同比增加 7.5%,结构改善明显。酒品类销售收入增量主要来源于进口 酒业务显著提升。另外,“长城 5 星”核心单品,产品结构继续向中高端升级,推动“长城”酒整体毛利率同比提高 2.1%。但低端产品销售收入大幅下滑 22.9%, “长城”系列整 体收入下降 8%。

5. 投资建议

盈利预测关键假设:

1、 公司 17 年出售福临门营销有限公司,该公司 2016 年收入占厨房食品业务 76%。未出 售厨房食品业务保持前三年平均增长速度增长。

2、 2017 年 4 月可口可乐市场区域重组完成,市场份额由 33%上升至 50%。18 年收入端完 全得到体现。

3、 各业务销售息税前净利率保持不变。

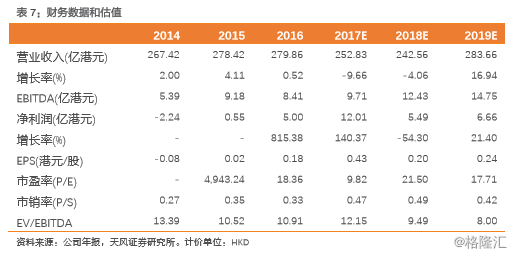

预计公司 17-19 年净利润 12.01、5.49、6.66 亿港元。扣除葡萄酒 18 年净利润 2000 万港 元,剩余业务净利润 5.29 亿港元,同业平均市盈率 20.4 倍,考虑公司 monster 中国市场 巨大弹性,给予公司 18 年 25 倍市盈率,对应目标市值 132 亿港元。预计葡萄酒业务 17-19 年收入 27.72、30.16、33.03 亿港元,18 年葡萄酒业务目标市值 30 亿港元。6 个月目标市 值 162 亿港元,目标价 5.79 港元,40%空间。首次覆盖给予买入评级。

6. 风险提示

食品安全风险,业务重组不达预期风险,新品推广不达预期风险 。