下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“生态圈”这个概念近年颇受市场关注。一则,是得益于风口浪尖的乐视,二则,是看热闹的散去之后,却用好的产品赢得了市场好感的“小米生态链”。如果说前者颇有些唏嘘的意味,那后者,则将一个新的生态系统玩法展现在大家面前。

除了小米,还有一个在自己的行业深耕十几载,试图构建社区生态圈的企业。

两家企业在企业战略、组织架构、发展路径,甚至是在资本市场的境遇都极为相似。借古喻今,希望通过对比,我们能够找到下一个即将“化茧成蝶”的小米。

一、 左手小米、右手彩生活

(一) 立足核心业务,利用生态圈布局周边产业

小米透过核心产品——手机,首先聚集了大量的粉丝用户,形成了初始的线上流量。其次,通过寻找行业内最为优秀的产品公司:先行投资参股建立企业刚性连接。从手机周边产品向外延展,全面布局智能家居产业。对于生态圈企业,小米给予供应链管理、产品设计、商业渠道、技术资源、人力资金等全方位支持,并利用自身线上流量优势,打造专业领域的垂直电商平台,大幅降低企业的生产、销售成本,打造中国最具有性价比的智能电子商品平台。

彩生活(1778 HK)是一家专注于社区服务的企业,较小米而言其知名度不算高,追究原因是彩生活生长在一片朴实的行业土壤之上——物业管理。在这个普遍低毛利、劳动力密集的行业内,彩生活深耕15年。核心服务能力的不断打磨使得基础物业服务成为了彩生活的现金牛业务,并通过其自身对于社区场景的深刻理解,不断孵化基于社区进入家庭的到家服务,例如E维修、E电梯、E清洁、等等,已经孵化将近30个生态圈企业。

(二) 知过去,见众生,K线图透视

如果说企业战略相同是管理层的“英雄所见略同”,那么资本市场相似的境遇则多少有些“命运弄人”的味道。

犹记得小米1的一击石破天惊,走过一路高歌的小米1S、2S、3,一直到小米4用了一块钢板的艺术,发出雷布斯惊艳了东半球的创世纪呐喊”Are you ok ?”然而画风变得有些块,接着就是折戟沉沙的小米NOTE,2015年中旬到2016年中旬可谓是小米的黑暗日子,各种为“发烧而生”的营销号、商业号也由一路吹捧到全程棒喝,一级市场给予的估值正可谓一路跌跌不休。

稍许蛰伏就再次出山,如今的小米再以身示人时,则是这样的姿态:2017年第二季度手机出货量达到了2,316万台,环比增长70%,小米生态链企业已经达到89家,有16家年销售额过亿,4家成为估值过10亿美元的独角兽公司,市场给予小米的估值也开始一路上升,活脱脱一场复活赛争霸赛,高富帅脚踏七彩祥云完胜归来有没有?

无独有偶,2014年6月,彩生活作为行业首家物业管理公司敲钟上市,引起了资本市场的极大关注,也给足了市场好奇心和胃口。有过硬的物业里子,又碰上了社区O2O的风口,售前获得超额认购,挂牌即跳开上涨,投资人也是给足了面子,彩生活一时间成为被追逐的行业黄金标的。股价一路翻飞,一度市值达到100亿港元。

然而,伴随一级市场O2O泡沫的破裂,以及A股股灾的发生,2015年3根月K大阴线便将彩生活硬生生扯回了梦想开始的地方,从此一路流浪,再无起色。未来彩生活到底是会想小米一样再次腾飞?亦或是从此一蹶不振?

笔者下面将通过分析,说明为什么第一种可能性更大。

图1:彩生活自上市以来的股价走势

二、 苦练内功,因势而动,转型升级初见端倪

(一) 主营业务能力突出,围绕一个中心从内自外层层孵化

任何构建生态圈的企业,其自身都必须对产业链有极强的控制力,通过控制力输出,形成对周边产品的孵化,否则再美好的生态圈都终将是昙花一现如梦幻泡影。

小米在以“生态链”的形象和成就出现之前,用7年时间完成了从性价比单一的产品到覆盖多维度生活消费品的转变。其优势在于充分利用自身掌握的精密制造能力,从产品设计、性能测试、原材料供应、组织生产等各个环节把握,并配合其强有力的营销渠道、金融服务等组合而成的生态圈建设能力。

同样,彩生活在构建生态圈之前,也经历了12年的积累和磨练,将及其不规范的物业管理服务进行标准化,并用机器设备替代传统劳动力。通过独创的“云、管、端”管理体系,彩生活仅利用行业百强企业60%的单位面积劳动用工数,

实现了行业排名第六的客户满意度。一言不合摆证据!

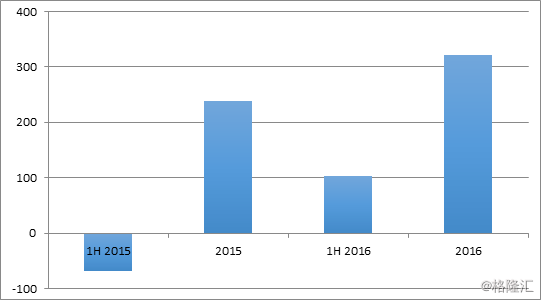

证据一:2014年上市后彩生活大举收并购,新收购物业的客户满意度不高,拖累经营活动现金流,但经过融合改造该情况在2015年下半年明显好转。经营活动现金流,是全体业主在利用真金白银在对物业服务的品质进行打分。

图2:经营活动现金流(单位:百万元)

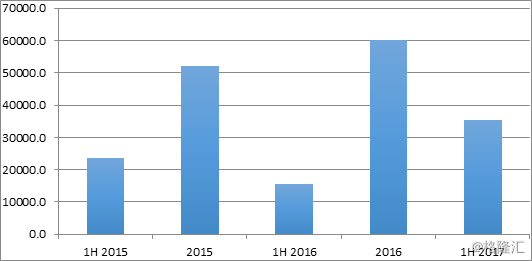

证据二:彩生活2015年、2016年的“新委任”面积为5,180万平方米,3,656万平方米,而2017年上半年为3,518万平方米。根据其披露对“新委任”的解释则为,这些新项目是在不消耗任何资本的情况获得的管理面积,主要是房地产开发商新楼盘委托或业委会改选聘任。这都是彩生活客户认可的体现。

图3:新委聘物业面积(单位:千平方米)

除核心运营能力外,彩生活构建生态圈的方式也是相当稳健。首先,零成本资源入股,后续业务推广费用也由生态圈企业自身承担,因此彩生活不存在因“烧钱”而亏损的可能性。这一点非常重要!

其次,彩生活利用自管社区作为根据地,通过对社区内服务内容、服务人员的重新解构+重构。从与基础物业最息息相关的维修、电梯、清洁、安全、装修、缴费等多项基础物业服务入手,打造E维修、E电梯、E清洁、E安全、E缴费等生态圈企业。这与小米从手机周边产品,例如手机充电宝,开始孵化生态圈有异曲同工之妙。通过生态圈企业的构建,彩生活将原本冗长繁杂且不可跟踪的物业管理服务变得权责清晰、服务透明、按单结算。根据彩生活2017年半年报显示,E维修在保持单位面积维修开支不变的情况下,实现设备完好率10个百分点的提升; E清洁在单位面积成本减少10%的情况下,提升客户满意度5个百分点。一言不合,继续摆证据!

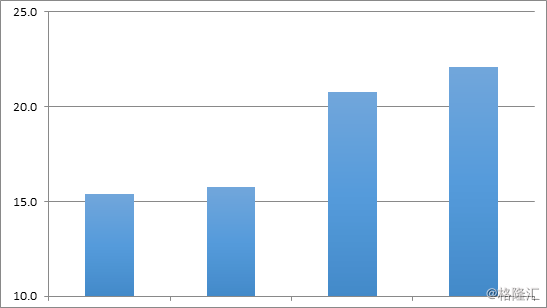

证据三:2015年下半年彩生活收购物业行业前30强——开元国际,根据收购前的公告显示,2014年开元国际的毛利率为15.4%。完成融合提升后,彩生活包干制物业管理服务(主要由开元国际构成)的毛利率节节攀升。在劳动力成本上升的情况下,毛利率维持都难,更何况是提升,这就是彩生活生态圈运营能力的体现。

图4:彩生活包干制物业服务毛利率(单位:%)

更重要的是,彩生活生态圈已经孵化30多个产品公司,服务内容逐渐向业主的家庭延伸,部分甚至在极短时间内成长为了行业龙头,例如:日均维修单量达到1.5万单的E维修,其中95%来源于业主家庭;半年成交金额超过19亿元的社区金融,显然这绝对不是一个传统的物业公司能够达成的业绩。

截止2017年6月底,彩生活已经管理2,335个小区,共计4.2亿平方米,这将成为未来稳定的现金流和利润来源。

(二) 顺势而为,战略升级势在必行

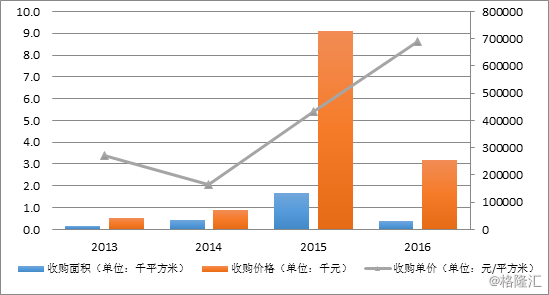

说彩生活上市是一轰然惊雷,唤醒了整个行业的春天,毫不为过。因为2014年随后的3年里,中海物业、中奥到家、绿城服务等相继在港股上市,而国内的新三板则相继挂牌了保利物业等超过50家物业企业,碧桂园、万科等也摩拳擦掌。然而,上市融资后带来了行业内的疯狂并购,资本积极布局,行业价值被重新定义时,收购价格也水涨船高。根据年报数据计算发现,2014-2016彩生活的单位面积收购价格已经从2.1元/平方米上升至8.6元/平方米。

图5:彩生活收购面积、收购价格及变化趋势

再看个猛烈的。2017年7月地产巨头绿地控股以10亿元的对价将其下属的物业管理公司出售给雅居乐物业,而被转让的标在管面积仅417万平方米现货,以及未来5年可能实现开发的5,000万平方米的期货。对,就是这么贵!

2017年6月底,彩生活已经产生收入的面积2.9亿平方米,还有1.3亿平方米将在未来入伙产生收入的面积。如果以这个交易作为参照,彩生活价值恐怕也远远超过其目前的50亿元港币的市值了。这当然还不包括其账面现金及现金等价物7.1亿元人民币。

正是在这样的背景下,2016年下半年彩生活果断调整战略,不再进行收并购,因此物业管理服务面积增速放缓,也拖累整体业绩。相信这也是近两年股价始终底部横盘的重要原因。然而,收并购战略的停止,并不影响彩生活对外扩张野心。2016年下半年,小股操盘应运而生。

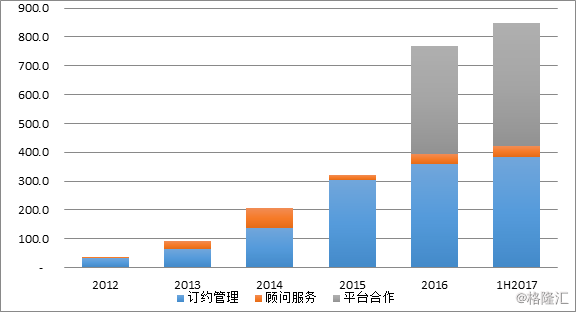

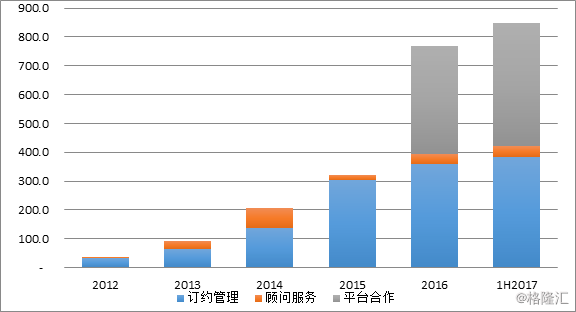

新模式咋玩?主要有两点,第一挑选优秀的同行,小比例参股,向其输出以彩管家和彩之云平台的底层技术,在不切分合作伙伴原始物业收益的情况下,为合作伙伴带来服务效率的提升以及技术研发投入的减少;第二将成熟的彩生活生态圈增值服务对外输出到合作方平台上,彩生活与合作企业共同分享增量部分收益。正因为这两大杀器,对于合作方而言,其合作风险几乎下降为零,同时潜在收益被无限放大。该模式在推出不到一年时间后,彩生活已经与28家企业建立合作关系。截至2017年6月30日,彩生活合作面积达到了4.3亿平方米,超过其苦心积攒15年的自管面积4.2亿平方米。

图6:自管面积以及平台合作面积(单位:千平米)

从获客成本来看, 彩生活上市三年时间收并购开支10.9亿元人民币,收购面积2.1亿平方米,资源获取成本5.2元/平方米。2016年下半年推出小股操盘后,彩生活资源获取成本大幅降低。据公开信息披露,2016年11月彩生活以3,300万元的价格参股上海银湾5%,新增3.6亿平方米的平台合作面积,成本约0.09元/平方米 。

当然,彩生活之所以有资格在行业进入疯狂收并购的阶段时,调整策略,获客成本不升反降,这离不开其已经形成的核心线上平台运营能力。

(三)线上平台快速发展,平台化转型初见成效

近些年彩生活的增值服务始终处于发展的快车道,但无奈基数较小,对于业绩的拉动并不明显。但2017年中期业绩公告显示,彩生活增值服务收入和利润已经超过工程服务,成为第二大收入和利润来源,1-6月增值服务收入同比增长55.1%至1.1亿元,贡献分部溢利6,960万元,占比30.1%。有理由相信,未来增值业务将替代物业管理业务,成为驱动彩生活整体业绩增长的引擎。

图7:增值业务收入(单位:千元)

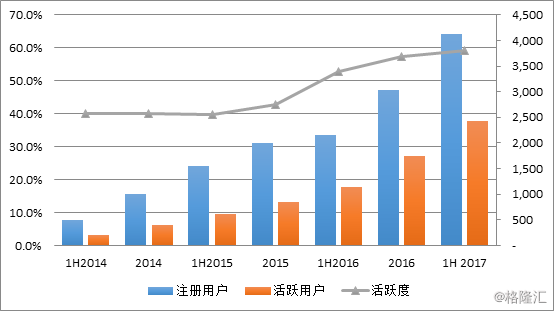

平台用户数大幅增长。截至2017年6月30日,彩之云平台注册用户达412.1万,活跃用户为243.4万,分别同比增长114.8%和91.7%,活跃度高达59.1%。

图8:彩之云注册用户、活跃用户、活跃度(单位:万人)

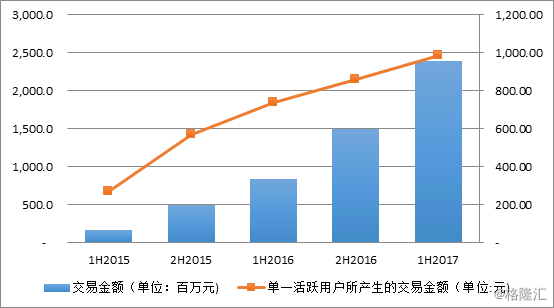

2017年1-6月,彩之云平台GMV23.9亿元,平台活跃用户数为243万人,粗略估算上半年每个活跃用户产生交易额984元,同比增长33.7%。

如果说注册用户数量以及累计交易规模的增加可以解释为经营规模的扩张所致,那么彩之云APP活跃度的提升,以及单一用户累计消费金额的提升,则一定是由于线上平台粘性增强所致。

图9:彩之云平台交易额、单一活跃用户平台交易额

2017年1-6月彩生活增值服务分布利润6,958万元,每个活跃用户大约贡献利润29元(大约58年/年)。此前,我们计算过在平台输出模式下,一平米物业的获取成本为0.09元,以中国人均居住面积约35平方米推算,单个客户的获客成本为3.15元。这是一个非常划算的生意!

截止2017年6月30日,彩生活平台服务面积8.5亿平方米,以35平方米/人推算,彩之云将只是服务2,400万人,是目前彩之云注册用户的6倍。同时,生态圈孵化的E维修、E能源、E停车、E电梯等垂直业务开始从不同维度发力,相信未来的空间将具有非常大的想象空间。

(四)催化剂

作为投资人不仅是希望买一个有价值的公司,当然更加希望买在黎明即将来临的反转前,所以下面就和大家来分享一些彩生活的催化剂。

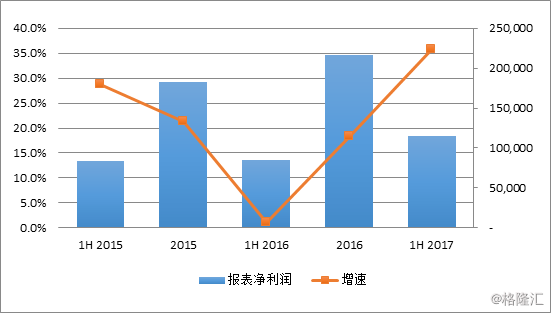

2014年彩生活上市后,就向员工授出期权,净利润也一直被期权费用所拖累。根据年报显示,2015-2016年彩生活的期权费用分别高达8800万和7900万,但2017年开始期权费用将逐渐到期,报表净利润增速已经重回增长的快车道。2017年1-6月,报表净利润同比增长36%。

图10:彩生活净利润及同比增速

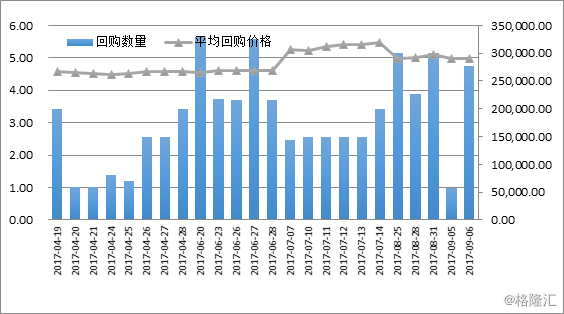

管理层回购。2017年4月管理层决定利用5000万元人民币进行回购,坚定的利用真金白银看好未来转型成果。据公开信息显示,截止2017年9月14日,彩生活累计使用2,129港元,回购437.8万股,未来还是有比较充足的子弹。

图11:彩生活回购股份数量及当时回购均价

根据格隆汇查询所知,通过深港通持有彩生活的比例已经在不断上升,相信境内的资金能够更加看懂境彩生活。毕竟社区概念、物业场景和入口,及其所衍生出的一系列到家服务需求,是中国特殊居住环境所特有的。

图12:彩生活深港通持仓比例

三、黎明前夜的静悄悄?

8.5亿平方米的社区入口, 遍布全国200个城市的服务能力,2400多万的用户基础,30多家产品公司蓄势待发,这就是彩生活!

当市场还在用旧石器时代眼光看它时,其基本面已如浴火凤凰,敢在黎明前布局,也许是个机会。平台生态圈战略已经打响,用户数与平台交易金额快速增长,便是熬过15年艰难岁月,俨然少年归来的姿态。