下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月16日,停牌4多个月的联通一声惊雷——公告宣布混改名单,参团阵容超级豪华,那一夜好多人无眠,手里有股票的意淫有多少个涨停板,手里没股票的,算计着周一开盘挂涨停板买。

在混改排头兵面前,一时间红旗招展,人山人海,好不热闹,作为AH架构,买不到A股,还有港股可选,这么一想,不少人打开了港股账户。

周一开盘,联通(600050.SZ)毫无悬念的一字板,收盘后依旧巨量封死涨停,而港股联通(762.HK)冲高回落,一根长长的上影线。周二,联通(600050.SZ)依旧一字板,中间虽出现了涨停打开的情况,也难挡群众的热情。

而港股联通完全是另一幅景象:高开低走,一根非常难看的大阴线(见下图):

一个是实际运营公司的主体(港股联通),一个是控股权益的夹层公司(A股联通),对同一件事,两地市场楞是给了天壤之别的待遇。巨大的落差面前,难免出现精神分裂者。

一笔交易做下去,赚钱和亏钱是次要的,关键是在这之中你学到了什么。在联通这个教科书般经典的案例面前,又能得到什么启发?

▌ 一、

花开生两面,人生佛魔间。投资和投机两种完全不同的思维方式,决定了两个市场的差异。

港交所最新一期现金市场交易调查结果显示,港股市场仅有27.5%的成交额来自个人投资者,50.7%的成交额来自机构投资者,21.9%来自交易所参与者本身账户。而海外资金更显得举足轻重,海外投资者中又以欧美投资者交易为主。加之香港本地经济总量相对股市规模较小,许多香港本地的投资者和资金实际上是来源于欧美等海外市场,资金成本、风险偏好和投资行为等都与欧美投资者相近。

欧美机构以养老金、保险资金和国家主权基金等为代表,在投资持有期限上更为长期,换手率更低。更加注重基本面,对宏观、行业、财务极为看重,对于主体性机会或短期消息面驱动的投资机会相当谨慎,对于主题的理解也有国内投资者不同。

A股市场以大量的个人投资者为主,机构投资者因为追求净值也追求短期回报率,投机氛围浓厚。市场上最热门的股票如同一场选美,个人看法并不重要,众人的一致性观点才重要,劣币驱逐良币,市场整体是一个投机市。

这种水土不服的状况一次次被验证。

2017年以来,雄安概念的炒作在A股掀起一波狂潮,上市公司在互动者关系平台里有意无意的与雄安发生关系。甚至雄安概念传到了港股市场,个股出现两日连涨,然而从4月5日开始,港股交易的盘后信息显示,德意志、摩根士丹利和巴克莱亚洲等海外券商都净卖出雄安概念龙头金隅股份。摩根士丹利的研报更将金隅股份H股的评级由“增持”降至“减持”,目标价由4.65港元大幅降至3.1港元。

在A股炒概念、追热点,往往事半功倍。但在港股,投机的后果常常偷鸡不成蚀把米。

两个不同的估值体系,两种不同的故事结局。

▌ 二、

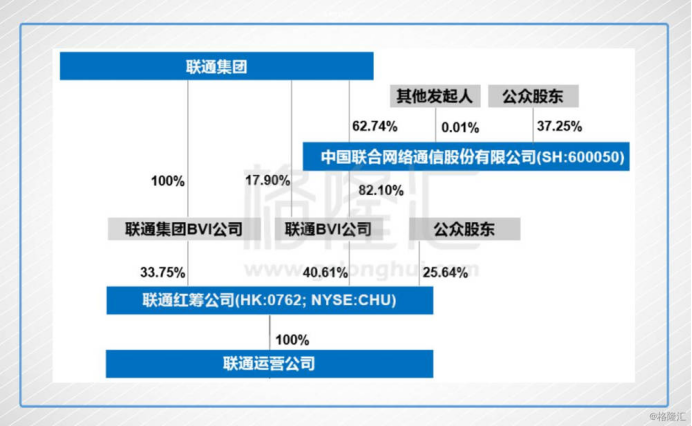

回到联通这个诡异且奇葩的案例上来。

港股联通(00762.HK)是业务经营实体,A股联通是控股权益的夹层公司,联通集团通过控股A股联通以及持有的33.75%股份,牢牢控制着港股联通。

混改的重点在于:

1、以6.83元/股的价格,向14家战略投资者发行90.37亿股A股新股,融资617.25亿,豪华阵容团成员是——四大互联网公司(腾讯、百度、京东、阿里巴巴);垂直行业公司(苏宁云商、光启Kuang-Chi、滴滴、网宿科技、用友软件、宜通世纪);金融企业产业集团(中国人寿、中国中车);产业基金(前海母基金)。

2、以6.83元/股的价格,向中国国有企业结构调整基金股份有限公司转让18.99亿股,作价129.75亿。

3、以3.79元/股的价格,向激励对象(不超过7550人的核心管理人才及专业人才)授予不超过8.47亿股的限制性股票,有业绩对赌。

增发后的资金,董事长的原话是:“资金主要是通过中国联通持有的联通的BVI公司的比例来增资到BVI公司里面,并由BVI公司依次增资到红筹公司里面,当然这里面包括但是不限于配售的方式还是供股的方式,或者将募集的资金的净额可以通过委托贷款等方式投入到里面。”

玄机也就在这里:钱怎么从A股公司进到港股公司,非常重要!

如果钱是通过配售进来,一次性放进来超过了20%的规定,按理要求开股东大会,外资这关比较难过,如果是分批进来,每进行一次就要被摊薄一次。同时,由于联通集团持股比例已经是75.3%,继续向大股东增发,股权比例会超限需要交易所特批,或者引入其他投资者一起参与,那么增发规模还会进一步扩大,摊薄的程度会加深;

如果是委托贷款,港股联通的资产负债表已经很不好看了,a股以股权方式融到的钱再以债权的方式注入港股,多少有点不合逻辑;

如果是供股,这么大体量的供股,需要外行掏出真金白银参与,决定股价的就是这剩下的24.7%的股东了,理论上一定有不参与的,那么问题来了,谁来包销?股价会不会更难看?

外资机构更追求确定性,一次放进来这么多战略投资者,不确定性骤然提升,也有一些中国通外国分析师认为大概率对联通是利好,但到了基金经理那里就成了先出来观望,宁愿右侧交易。

于是外资选择先走为敬。

▌ 三、

港股通数据显示,8月21日,创下41亿成交的港股联通,南下的港股通净买入4.88亿。能够砸出这个筹码的,大概率只有机构投资者。

南下资金大规模扫货,外行投资者抛的不亦乐乎,总有一个是错的。关键,孰对孰错?

一个投资决策涉及很多要素,精炼起来有三点最为关键:

1、大局观 清楚处于市场周期的什么位置,是该恐惧、贪婪还是麻木?

2、价值判断 下注应该瞄准在未来有优势的类别对象上,选择站在时间这边、

3、预期差 明确价值判断的假设和估值包含的预期,在出现高度预期差的时刻保持敏感度。

港股价值洼地越来越成为共识,南下资金源源不断,港交所披露的数据无比明确的证实了这一点,腾讯、瑞声科技、舜宇光学等屡创新高,这一年来恒指都在走牛,除非有黑天鹅出现,否则在这个时间点没有必要感到恐惧。港交所中报数据也体现了这一点,成交量一直在增大。

中国联通在三家运营商中多数时间处于陪跑地位,最新数据更是只有最烂没有更烂。

组织制衡的管理思路就决定了,不可能让它就此沉沦下去,历史上有过多次针对大兵联通的救助行为,之后的表现至少在新的移动通信制式出来之前,都是上涨的。

联通的混改,整体是超出预期的,而港股的表现却是大幅低于预期的。

有预期差,就一定有机会。

在二级市场里,能赚的钱,有且只有两种:

1. 企业成长带来的钱。

2. 通过博弈从交易对手身上赚的钱。所谓博弈的钱,多数是市场犯错的钱,是市场对一个资产定价过低导致的赚钱机会。

定价过低可能的原因有以下几种:

a. 市场出现恐慌情绪,导致资产价格大面积降低。

b. 市场对公司理解有偏差。

在联通身上,外资和内资对联通混改理解产生了方向截然相反的偏差,正是偏差造成了分歧,而这种分歧,给了交易机会。

▌ 尾声

投资是充满不确定性的,但却有提高长期胜率的方法,那就是知道哪些能做,哪些不能做,并坚决执行。

大兵联通是孱弱的,但作为混改标杆,是不能失败的。政策、资源都会倾斜,这些对联通都意味着边际改善。这是制度下的红利,后面业绩大概率会上去的,这一点还有股权激励的保证。

如果联通的港股混改宣布之前的估值是合理的,今天联通的股价也跌回到了这个价格。而如果再往下,就意味着这次混改的所有边际改善,都属奉送。此时以更便宜的价格买入,逻辑上赢的概率是大的,因为,你需要的只是时间。

在《拯救大兵瑞恩》的最后,当米勒中尉无力的躺在那,一枪一枪的射向敌人的坦克的时候,从他即将熄灭的眼睛里,甚至看不到一丝的绝望,直到最后的一刻他都在坚持。

这种坚持往往能创造奇迹。

至于联通A股(只相当于持有33.34%的港股联通),相比港股已经溢价了165%,实在太不低调了。

所以,此时买联通的A股,这件事就像火鸡投票赞成过感恩节一样。