下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:董云峰

宜人贷(NYSE:YRD)很可能是这两年最诡异的一只中概股。面对宜人贷的股价波动,许多投资者的内心是崩溃的。

2015年12月18日,宜人贷以10美元的价格在纽交所上市,很快破发,并在次年2月中旬一度创下盘中3.35美元的低价;

此后半年开始了一波超级反弹,2016年8月中旬盘中触及42.34美元随后又暴跌,在之后一年里,一直在20-30美元的区间震荡;

近期在宜人贷二季度财报公布后,其股票在暴跌20%之后又暴涨30%,目前价格在40美元左右。

最近几天,宜人贷市值达到24亿美元,超过了P2P龙头Lending Club。

宜人贷股价的极度不稳定,除了与该公司流通盘偏少有关,更重要的原因或许是谜一样的估值逻辑。

本文将分析宜人贷的商业模式与估值逻辑。如果你认为这是一家金融公司,也许目前的价格是高估的;如果你认为它会是一家科技公司,又或许仍然是被低估的。

1、宜人贷的收入来源

宜人贷自称是一家在线金融公司,一端为城市白领提供借款咨询服务,另一端为大众富裕阶层提供财富管理业务。

我们知道,中国并没有在线金融公司这一牌照,如果要自证合法性,它只能是一家P2P网贷平台,也就是网络借贷信息中介。

既然是P2P平台,在名义上,其赚钱应当来自管理费/服务费,而不能是利差。

在财报中,宜人贷的收入形式主要以服务费/管理费的形式体现,同时向借款人和出借人收取。

对线上借款人,宜人贷在借款达成后,先行收取一笔前期服务费,之后每月收取一定的月度服务费,对线下借款人则是前期一次性收取所有服务费;对出借人,根据利息收入的10%收取管理费。

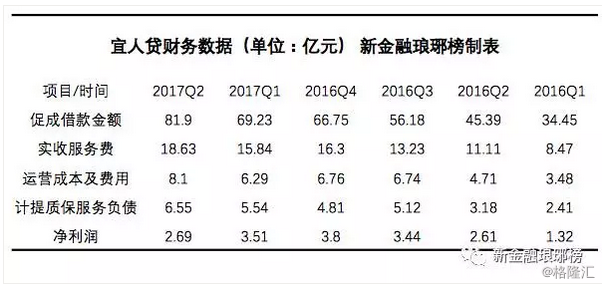

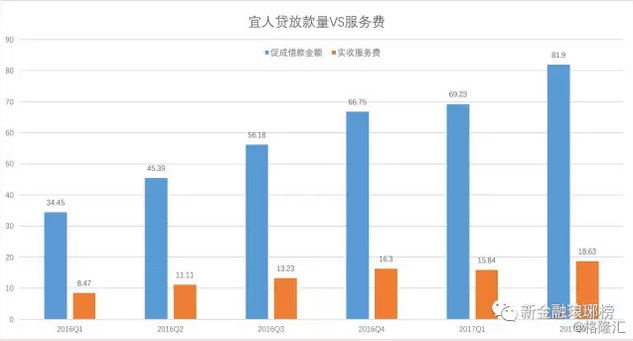

根据宜人贷二季度财报:2017年第二季度促成借款总额81.90亿人民币(下同);截至2017年6月30日,宜人贷累计促成借款总额达到474亿,非不良贷款本金余额为279亿。

在收入上,2017年第二季度实收服务费合计18.63亿。不考虑税费因素,实收借款人前期服务费15.38亿,实收借款人月度服务费2.15亿,实收出借人服务费2.23亿。

不难看出,前期服务费是宜人贷收入的核心,在发放一笔新贷款的时候,先行收取。

为了躲避砍头息嫌疑,宜人贷玩了一个花招:其与用户签订的借款合同里面,会将前期服务费加上去,使得合同金额大于借款人申请金额。

根据用户信用等级和借款期限,前期服务费收取标准差异极大,低的不到申请金额的10%,高的超过30%,也就是借款1万元会先收取3000元作为前期服务费。

根据我们测试的结果:通过宜人贷app,在极速模式下,额度8万元,信用等级为A,如果借款期限为3年,一次性收取借款金额的12.25%(9800元)作为前期服务费,使得实际合同金额达到89800元。

如果信用等级为C,这一比例会大大攀升。

从平均水平来看,根据历史数据,2017年之前,宜人贷收取的前期服务费,一直占据新增贷款的21%左右,也就是放出去100亿元的贷款,会先行收取21亿元的费用。

不过,宜人贷今年以来进行了一定调整,针对线上借款人,降低了前期服务费比例,改为前期服务费与月度服务费相结合的形式。这使得今年以来,前期服务费占新增贷款的比例,下降到了19%左右。

尽管如此,这不妨碍我们作出第一个判断:宜人贷的营收核心来自服务费,尤其是面向借款人收取的前期服务费,它在事实上就是一种砍头息。

这种前期服务费,也正是监管最敏感的地方。

根据最高法最新出台的《关于进一步加强金融审判工作的若干意见》:网络借贷信息中介机构与出借人以居间费用形式规避民间借贷利率司法保护上限规定的,应当认定无效。

对借款人来说,除了宜人贷收取的服务费,他们还要按月支付利息,大概在10%-12%,因此借款人的平均综合利率在30%左右,如果考虑砍头息和分期还款因素,实际年化成本远不止30%。

既然是P2P模式,在宜人贷的财务口径里,借款利息自然没有被纳入到收入中来。

所以,宜人贷的收入来源,一块是相当于新增贷款19%的前期服务费,另一块是相当于贷款余额2%左右的管理费。

存量的驱动力相对有限,增量才是关键。只要新增贷款维持高速扩张,宜人贷的收入将同步飙涨,这正是我们所看到的情形。

2、宜人贷的成本构成

根据财报,二季度宜人贷净利润为2.69亿元。从实收服务费18.63亿元到最终的2.69亿元的盈利之间,发生了什么?

首先要扣除的质保服务金,类似于银行业的风险准备金。目前,宜人贷将新增借款额的8%计提到质保服务金账户,用于偿付已经发生的违约本息。二季度宜人贷提取了6.55亿元。

其次要扣除的是运营成本及费用,大头是销售成本。二季度宜人贷运营成本及费用为8.10亿,其中销售费用也就是获客费用为6.18亿,占当期促成借款总额的7.5%。

减掉质保服务金和运营成本及费用之后,剩下3.98亿元;再扣掉所得税费用1.30亿(包含特殊现金红利相关的6000万预扣所得税),就得出了2.69亿元的净利润。

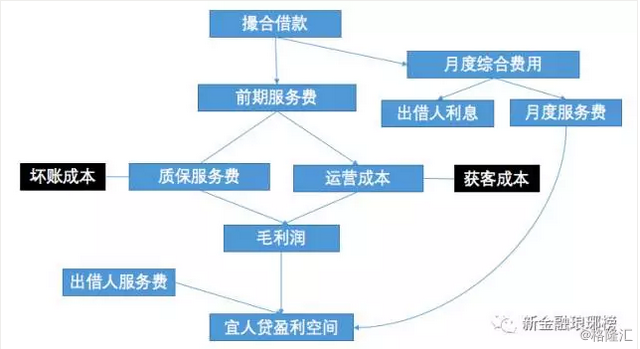

因此,宜人贷的利润,主要来自其赚取的服务费收入,减去运营成本(主要是销售/获客费用)和坏账成本(体现为质保服务金),也就是盈利=服务费-运营成本-坏账成本。

粗略而言,如果仅考察新增业务,19%的前期服务费,对应的是8%的质保金和7.5%的销售费用,还有1-2个点的其他费用,其利润空间大概在2个点左右。

下图粗略展示了宜人贷的营收逻辑:

坏账和获客,正是宜人贷商业模式的两大痛点。要想提高利润率,需要降低销售费用,也就是获客成本,或者降低质保金提取比例,也就是坏账成本。

在当下现金贷争夺高度白热化的情况下,宜人贷想要降低销售费用,还有空间吗?宜人贷的背后毕竟没有BAT这样的靠山作为流量支撑。

宜人贷声称,“借助腾讯社交广告海量用户数据筛选高质量用户,实现四种贷款模式对号入客,多场景全方位触达用户,平均每天获得超过一万名注册用户。”遗憾的是,这种合作并没有排他性,价高者得的本质不会改变。

那么,降低坏账成本呢?

截止2017年6月末,宜人贷的质保服务负债余额为19.61亿元,非不良贷款本金余额为279亿元;在静态条件下,目前的质保服务金可以支撑7%的整体坏账率。

考虑到宜人贷的不断扩张,质保服务金的持续流入,动态而言,可以支撑更高的坏账率,但是中长期的上限也就是8%,除非宜人贷将质保服务金的提取比例进一步提升,但这将侵蚀利润。

尽管目前宜人贷的整体坏账率并不高,但这建立宜人贷大部分贷款发生在过去一两年内,并且由于贷款期限为1-4年,大部分贷款尚未到期的基础之上。

根据二季度财报,宜人贷逾期90天以上借款的累计净坏账率:截至2017年6月30日,2015年促成所有借款的累计净坏账率为8.3%;截至2017年6月30日,2016年促成所有借款的累计净坏账率为3.4%。

这些净坏账率数据之所以可信度偏低,在于分母正在快速的膨胀之中,而分子尚未进入集中暴露期。

假设宜人贷实际坏账率上升到10%,则质保金账户余额将急速下降,宜人贷很可能被迫提高质保金提取比例,如果这一比例提高到10%乃至更高,哪怕其他成本都保持不变,宜人贷将很难实现盈利。

综合利率超过30%,实际年化成本最高超过60%,可以接受这种融资条件的借款人,出现10%的坏账率,真的是小概率事件吗?

获客与坏账,只要有一项成本大幅上升,宜人贷的盈利根基将被动摇。

这中间还存在一个奇妙的跷跷板,宜人贷可以提高审核通过率降低获客成本,但这将增加坏账风险,反之亦然。

到这里,你还认为宜人贷这类平台,是所谓的网贷信息中介吗?

3、宜人贷股价到底高不高?

目前,宜人贷的股价为40美元左右,其净资产为6.86美元,对应的市净率(PB)为5.83倍;静态市盈率为14.47倍,动态市盈率为12.30倍。

很多人都会把宜人贷和Lending Club相提并论,但其实在商业模式上二者相差较大。

虽然同样是以服务费/管理费作为主要收入,Lending Club收取的比例大概在6-7个点,远不及宜人贷20%左右的水平;Lending Club基本上不直接承担信用风险,也不存在所谓的质保金制度。

Lending Club最新股价为6美元,每股净资产2.38美元,故PB为2.52倍;因去年该公司出现重大丑闻和人事动荡,导致了亏损,因此市盈率不具有参考性。

值得一提的是,Lending Club成立已经10年,一直做线上业务,其间经受了美国金融危机的考验,而宜人贷直到2012年才上线,并且绝大部分借款都产生于过去两年,无论从平台运营还是经济周期的角度,都存在一定的差距。

如果将宜人贷看作是网络小贷公司,其市净率明显偏高。

在美国资本市场上,一家名为On Deck的在线贷款公司最新市值为3.52亿美元,市净率1.38倍;还有一家在线消费信贷公司,名为Elevate,于今年4月份上市,目前市值2.93亿美元,市净率为2.63倍。

如果将宜人贷视为一般的银行机构,目前A股市场上,银行股的PB在1倍左右,市盈率在7倍左右,宜人贷的股价看起来依然是偏高的。

宜人贷曾经自比中国版Capital One,后者是全球闻名的新金融公司,目前市值超过400亿美元,市净率为0.83倍,市盈率为10倍,基本上契合普通银行股估值标准。与Capital One相比,宜人贷的股价仍然偏高。

除非,你们认为宜人贷是一家科技公司,哪怕50倍的市盈率都不嫌高。

利好消息是,2017年3月,宜人贷发布科技能力共享平台,声称将对外输出信用评估、风险控制和精准获客等能力。

这个故事,信与不信,看你自己。

4、多余的话

在写这篇文章之前,我问了两个朋友,一个是金融科技领域的研究员,另一位是证券公司的分析师。

该研究员对我说,宜人贷有宜信在背后撑着,没什么好研究的。

该分析师对我说,不太关注宜人贷,它并不是一只正常的股票。