下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

泰凌医药(1011.HK)于2017年8月21日发布中报,营收5.59亿元人民币,同比增长44.9%;毛利2.98亿元人民币,同比增长了90%;权益股东应占溢利8070万元人民币,同比增长61.4%;EPS5.18分,同比增长61.37%。

至此,泰凌医药终于突破CSO公司的瓶颈,转型成为一个增长动力强劲的制药公司。

一、转型之路

泰凌医药已经有22年历史,最初以代理进口疫苗发家,当年泰凌已经做得到了国内第一大疫苗分销商,市场占有率超过20%;作为第三方药品代理商,市场占有率已仅次于康哲药业,做到了全国第二。当时已经拿到了GSK、辉瑞、诺华、巴斯德等在中国的独家经销权的泰凌医药,理应乘胜追击,顺势发展,越做越大,然而这个”势“显然并没有站在泰凌这一边。

2011年下半年开始执行新中国药典,公司主要疫苗产品的外企供应商都逐步退出中国市场,疫苗业务大大受挫。2012年泰凌医药的疫苗业务收入下跌了92.6%,经营亏损高达4.9亿元人民币。祸不单行,同年卫生部发布的《抗菌药物临床应用管理办法》,这个曾被称为“史上最严限抗令”政策,让泰凌医药又多担一份压力,公司最大的收入来源,GSK生产的抗生素产品复达欣销售额也大幅下降。另一主营产品,肿瘤药物里葆多,因为生产商复旦张江为符合新的GMP标准,更新设备时出现产能紧张,里葆多出现供应短缺的情况,导致2012年泰凌医药净利亏损达到11亿元人民币。

曾经的泰凌,营销能力行业领先,但是纯CSO的天花板还是很明显的,当时还有没“两票制”,但是摆在CSO面前的转型问题是怎么都绕不过去的。

在多重压力下,泰凌医药决定逐步撤出低利润的疫苗业务,并在2012年第二季度开始缩减疫苗推广及销售团队,并进行公司业务重组。继2007年收购苏州第一后,2013年继续收购了合肥永生制药,2015年收购长沙制药,确定了公司自有的化学药生产基地、生物药品生产基地和中药产品生产基地,完成了从最初的疫苗和药品分销商,逐步转型为以推广自主药和第三方创新药为主业的综合医药集团。两年的业务重组,使得泰凌医药在2014年已实现扭亏为盈,净利从2013年的亏损6.7亿元人民币,到2014年已实现盈利208.7万元人民币。

通过收购,公司增加了喜滴克和松栀丸两种自主创新药。另外公司于2016年7月完成了对中国及其他地区向诺华收购密盖息注射剂的主要交易,购买价为1.45亿美元,密盖息喷剂也签订了收购协议,公司实现了战略性进入骨科治疗领域。松栀丸是目前唯一一个被CFDA批准的用于治疗丙型肝炎的中药。在肿瘤领域,泰凌拥有两个产品,里葆多和喜滴克,喜滴克可以称之为公司的重磅产品,为喜滴克未来的发展,泰凌还特地在泰州建设了新工厂,耗资超过2个多亿。在中枢神经系统领域,公司的全资附属公司苏州第一制药所生产的舒思(富马酸喹硫平片)。用于呼吸系统治疗的卓澳(注射用盐酸氨溴索)也由苏州第一生产。至此,泰凌扛过了转型的阵痛,从无到有,搭建了一个有自主知识产权的管线:

2016年4月28日,交大昂立(600530.SH)也公告战略入股泰凌医药,2016上半年交大昂立于二级市场持续增持,中期披露的时候,交大昂立已持22.97%股份,为泰凌第二大股东,按区域预估,交大昂立的成本在2.26元左右。交大昂立引入上药出身的葛剑秋,为交大昂立推进大健康转型,而入股泰凌医药就是葛先生做的第一步。交大昂立为国内的首家保健品上市公司,2001年于上交所上市。医药行业壁垒过高,想要成为一家成功的创新药企业耗时耗资都是巨大的,而投资一个有潜力的医药公司,可以缩短进入行业的时间,交大昂立也可以逐步实现战略转型为大健康产业投资整合平台。此次交大昂立与泰凌医药的合作,不排除对渠道网络,技术与产品的合作,实现资源共享,未来也不排除交大昂立携手泰凌医药开发、推广、营销与松栀丸、喜滴克相关的功能性健康食品。

融到资金的泰凌医药也在两个月后,向诺华收购了密盖息注射剂,代价1.45亿美元,战略性地进入骨科治疗领域。

泰凌在2015年1月以1.05港元的价格配股,以及5月以1.86港元的价格进行配股后,又在今年的4月19日,泰凌医药溢价发行约3亿股的可赎回可换股优先股,发行价为1.83港元,按当时的价格(1.72港元)来计算,溢价6.4%。优先股需转换为公司普通股的条件为2017年纯利不少于1.6亿元人民币;2018年纯利不少于2.5亿元人民币;2019年纯利不少于3.5亿元人民币。

按照今年上半年的业绩,今年全年纯利达到1.6个亿应该不是问题,有了优先股有条件业绩的激励,又有交大昂立的战略入股支持,未来公司定会进一步扩展其业绩。

二、2017H1业绩分析

目前泰凌的药品覆盖了抗肿瘤、骨科、中枢神经系统、肝病及呼吸系统等大病治疗领域,其中有2个国家一类新药、1个国际知名品牌药,以及多个自有仿制药。此外,泰凌还与国药和上海复旦张江有着长期的合作关系,有助于泰凌未来向投资型创新科技制药公司发展。

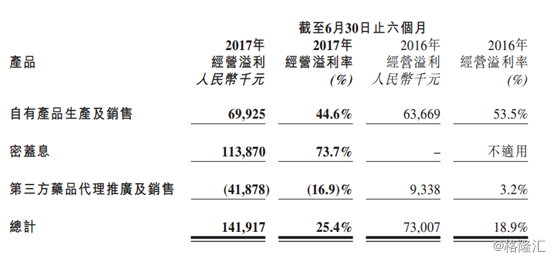

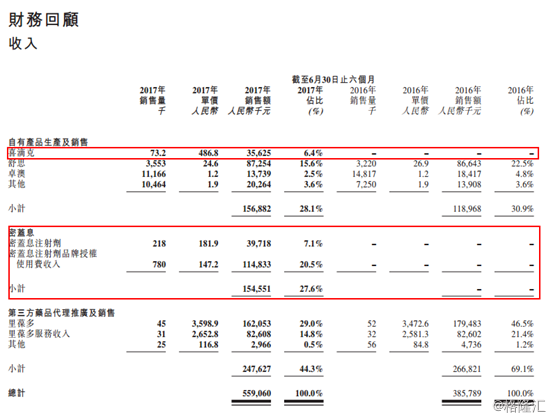

我们来看下今年上半年的销售情况,泰凌主要分为三个业务分部,自有产品生产及销售、密盖息、及第三方药品推广及销售。2017年上半年,自有产品生产及销售分部录得营收1.57亿元人民币,同比增加31.9%。密盖息2017年上半年录得1.55亿元人民币,2016年同期还未有密盖息。第三方药品推广及销售分部录得2.48亿元人民币营收,同比下降了7.2%,有所下降主要是因为复旦张江制造的肿瘤药里葆多的收入有所减少。

具体看各个核心品种的业绩情况:

喜滴克(尿多酸肽注射液),为江苏生物制药自主生产的产品,主要联合化疗,可应用于晚期乳腺癌和非小细胞肺癌患者的治疗。喜滴克从今年4月开始上市销售,截止到6月30日,仅上市两个月的时间,已经为公司带来了3560万元人民币的收入。2017年6月,喜滴克(尿多酸肽注射剂)新适应症“骨髓增生异常综合症(MDS)”项目“该项目”被纳入国家科技部及卫生计生委“重大新药创制”专项,并且获得了中央财政部的拨款资助,未来发展前景巨大。

舒思(富马酸喹硫平片),为苏州第一自主生产的产品,2003年5月获批,2003年7月正式推出上市。舒思适用于治疗精神分裂症和治疗双相情感障碍的躁狂发作。舒思是目前市场上最少多巴胺能拮抗剂的新一代非典型抗精分药物之一,对治疗精神分裂症的各种症状和双相情感障碍的躁狂发作均有显着的效果。舒思的市场需求也在不断上升,分销渠道的存货管理也有所改善,2017年上半年销量增长了10.3%。上半年舒思录得营收8720万元人民币,基本与去年同期持平。

密盖息,主要用于治疗骨质溶解或骨质减少引起的骨痛、骨质疏松症、Paget氏骨病、高钙血症及痛性神经营养不良。2017年上半年录得1.55亿元人民币,其中1.15亿元为品牌授权的使用费用收入,自营销售为3970万元人民币。

从几个核心品种来看,新产品喜滴克还在产品导入期,还有巨大的潜力可挖掘,同时还在做适应症的扩展研发,有成为超级单品的潜力;密盖息下半年依然存在并表效应,对财报的直接拉动效应显着;舒思和里葆多保持平稳波动互相冲抵,从总盘来看,整个管线的增长动力强劲,并没有制药公司最担心的核心品种承压的情况,这样的管线加上发优先股的业绩对赌,可以预期能完成2017年不少于1.6亿元人民币的业绩对赌,按目前的汇率计算市盈率仅14.08倍,作为一个管线还有增长动力的制药公司,显着低估。

小结:

从管理层决定止损转型,需要的是前瞻性的战略布局,到转型成功,需要的更是强大的执行能力,在行业政策转变如此之剧烈的阶段,能转型成功,这样的管理层已经证明了自己的能力,期间融资的节奏与收购的节奏相匹配,业绩也同步的释放出来。

更重要的是,管理层还在增持,2017年5月29日,公司大股东吴铁(董事长兼CEO)在场内增持880万股公司股份,总代价约为1522万港元,平均成本1.72港元,持股比例提高到38.61%。作为投资者,应该对这样的公司保持关注。