下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创证券 束海峰

一、港股和A股今天完全不同的走势:

央企混改第一单:联通落地了,A股和港股完全走了两个走势,一个100亿的涨停封单,一个高开低走,最后回落到3%;

A股的多头们此刻的心情估计是这样:”解放区的天是明朗的天,啦啦啦...."

南下港股的资金,今年高位冲进去的,预计浮亏了5个点以上,港股最终收了个长阴线;港股的多头们此刻的心情估计是这样:

那么同样的资产,不同区域按照不同比例上市,为啥走出这么大差异的走势?今天港股成交了41亿,是近一年的天量;

- 港股谁在卖呢?能砸出这么多的筹码的大概率是机构投资者;

- 港股谁在买呢?当日,南下资金通过港股通净买入中国联通港股5.14亿港元,创2017年以来最大规模;

买的人逻辑:和A股投资者的思路差不多,看好混改大方向,国家特批,格局高力度大,同时估值比A股便宜了约一半,大家都讲了很多,这里就不啰嗦了。。

二、关键为啥卖?港股的机构投资者怎么想的?

晚上和几个港股的投资者聊了聊,大概整理了下思路:

1、外行的机构投资者喜欢追求确定性,有变化看不清的东西先躲一躲;混改没出来之前,在国内各种消息,媒体报道大家也已经有比较强的预期,但是老外估计对混改理解就不一定那么深了,这一次搞了这么多战略投资者进来,未来业务走成什么样,谁都不清楚,不确定性提高;也许有人说大概率是提升向好的,外行的机构他们宁愿等变好的迹象体现出来,买贵一点没关系,别买错了,出来先观望观望是不少外行机构的想法;

2、未来这780亿怎么放进来?又让外行的投资者们吓尿了,不确定性加大,权益被摊薄;

上周参加了联通分析师大会,我好不容易抢到一个最后提问的机会,当时就问了管理层这780亿怎么办?董事长的原话是:“资金主要是通过中国联通持有的联通的BVI公司的比例来增资道BVI公司里面,并由BVI公司依次增资到红筹公司里面,当然这里面包括但是不限于配售的方式还是供股的方式,或者将募集的资金的净额可以通过委托贷款等方式投入到里面。”

(1)先说配售:港股那边配售在20%以内董事会就可以定了,20%以上要开股东大会,现在港股2960亿市值,要是一次性放进来,妥妥过了20%,按照外行的尿性,估计股东大会不好过;700亿预期要多批次放进来,每放进来一次就要被摊薄一次,eps都要下调一次,外行的股东估计要郁闷一次;现在港股的大股东比例在75%,在交易所的限制线上了,要是继续向大股东增发,股权比例超过红线,就得向交易所特批,预期还要引入其他投资者一起参与增发,这样增发规模进一步扩大,摊薄的比例也将加大;

总结来说:大规模增发,摊薄eps,外行的投资者不一定认可这个;

(2)再说供股:香港特有的供股制度,给了大股东特权,在某种程度上占用了小股东的利益,香港的特有的老千股文化也是供股制度的延伸,这么大的供股真要做的话,变相要求外行的投资者加仓,这个估计真要供股,股价会更难看

(3)委托贷款:这个相对好些,但不知道最终利息会是多少,怎么结算;

所以诸多考虑,出现了今天的场面:南下资金大规模扫货,外行投资者抛的不亦乐乎;最后谁对谁错还是靠业绩说话,同一块资产在两个已经打通的市场理论上价格最终应该走向趋同的,虽然面对的可能是不同的投资者,这就需要时间来验证;

我们的观点是:中国联通边际改善显著,对于联通来说,有钱了,有资源了,怎么做,没想好,但是趋势向好,港股的联通目前价值洼地终究要回归的,预期今天外行资金大多抛售了,后续向上的压力减弱,港股中国联通的PB估值有望再创新高;

最后附录:搞不清楚港股和A股的同学可以看下

港股是实际运营公司的资产的主体,A股市港股部分权益的股权公司。理论上讲:港股的资产和A股的资产是1:0.333的关系;

港股那边是2000年上市,放入的资产联通运营实体,也就是实际开展盈利的业务。联通集团成立联通BVI公司,持股港股的40.61%股份;在2001年,联通集团把其拥有联通BVI公司51%的股份作为资产和四部委出具的现金资产打包作为一个公司,在A股上市,所以在A股上市的联通资产是没有运营资产的,是股权+现金来上市的,经过多年重组之后,目前a股上市公司持有联通BVI公司82.1%股权。所以港股和a股的关系就是:40.61%*82.1%=0.333,也就是说港股那边联通作为实际运营资产,产生1元的收益,归属到大股东联通BVI公司就是0.406元的收益,A股这边的上市公司只有BVI公司的82.1%股份,也就是说只有0.33元的收益。

复牌前:A股1583亿元市值,港股市值2440亿元市值(理论上对应的A股市值是812亿),也就是说A股比港股贵了95%,港股的价值洼地凸显;

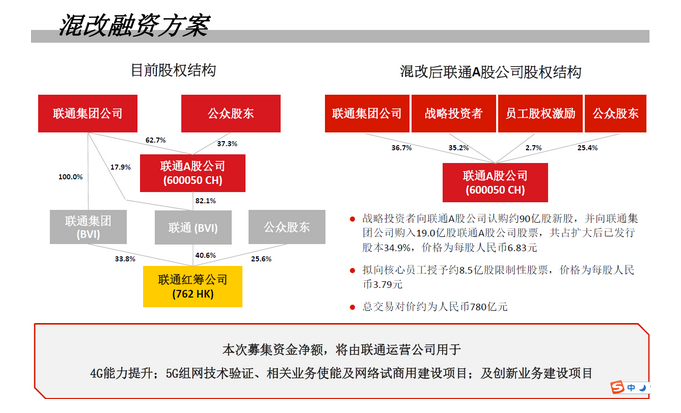

图表:融资方案

增发复牌后:

- 这次增发是纯粹针对A股的联通公司,增发完成之后,新增90亿股本(670亿元),另外19亿是从集团层面购入老股,总股本达到302亿,市值达到2252亿,PB为1.55x;

- 港股这边:募集的资金公司管理层明确表态780亿元会以某种形式注入港股,但具体是供股、增发、还是借贷的形式,目前没有明确的说法;

- A股这边董事会:6个国企,4个外部企业的,5个独董,增发后集团对A股只有36.7%的股份,没有绝对控股;但A股这边并不有实质性的经营资产,对经营层面的影响有限;港股这边董事会结构没有发生任何变化;