下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:左龙右鲤

下午快到3点的时候,中国食品异动,最后涨了6个点。

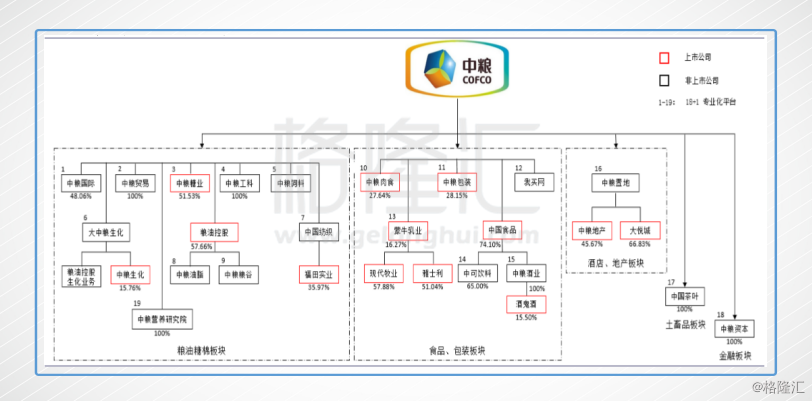

央企混改是这几年的投资热点,下面的上市壳也是市场的关注点。这么多上市壳里面,个人一直关注中粮系的中国食品。相比其他上市壳还比较模糊,中国食品的未来路径相对来说要清晰得多,梳理一下,有四个看点。

✦ 看点一:中粮作为央企改革先行试点,混改动作之一是中粮系上市公司里的资产腾挪。混改的方向是专业化运营,瘦身,追求利润最大化,经营效率最优化。

1、中国食品四块业务:

可口可乐为代表的饮料业务;

长城为代表的酒类业务;

福临门为代表的厨房食品业务;

金帝巧克力为代表的休闲食品业务。

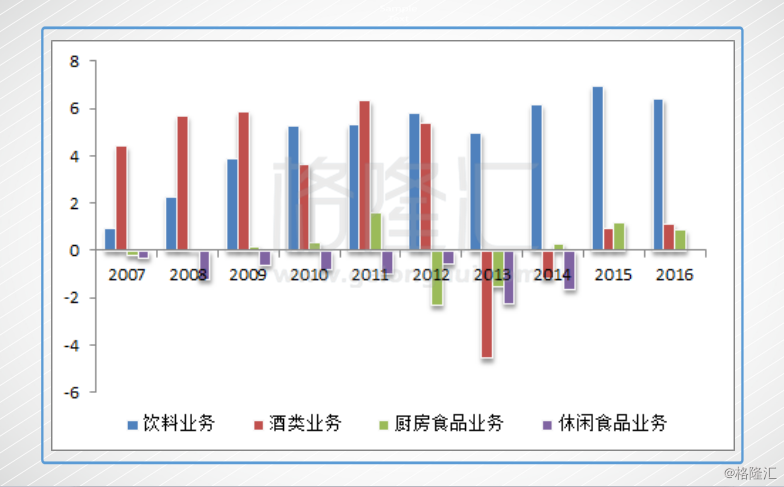

2013年之后贡献利润的几乎只有饮料业务,其他三项表现不好。

2、2014年中粮成为首批央企改革试点公司。2015年12月31日中国食品宣布以6.11亿卖掉了PD的股权权益--主要资产是金帝,一举即剥掉年年亏损的休闲食品业务。2017年5月26日中国食品公告以人民币10.5亿元出售福临门,预计将录得人民币10.073亿元,交易完成后,中国食品将派发特别息。下一步,市场预计可能卖掉酒类业务。

3、这些改革完成之后,中国食品就成为了一个纯粹的饮料公司。市场一般会认为国企的管理效率较外企为低,而中国食品通过专业化改造后,经营主体将变成与可口可乐合资的中粮可乐,这是一家可口可乐深度参与经营管理的公司,这意味着中国食品将获得国企背景的各种优惠政策,同时拥有世界级跨国企业的运营效率。这将带来成本节约、利润释放和价值重估。

✦ 看点二:可乐业务作为现金牛,2017年持续性业务净利润可能达到人民币6亿。

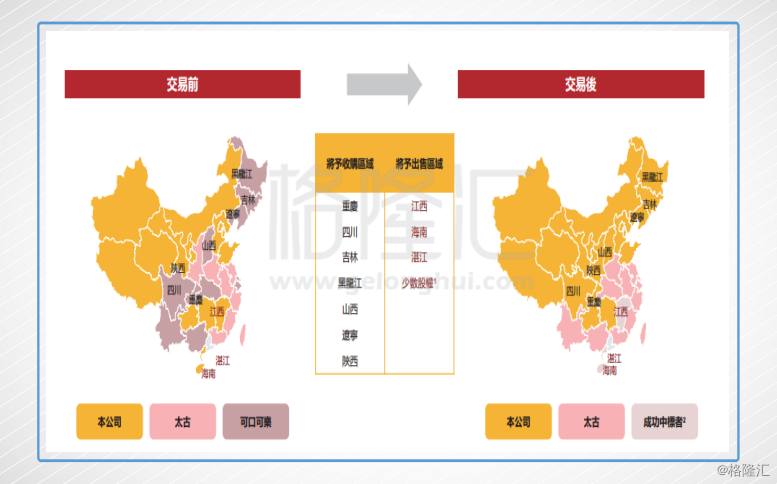

1、2016年可口可乐在中国区域的业务调整。可口可乐在中国的装瓶业务原来由三家经营,即中国食品、太古和可口可乐公司。2016年可口可乐退出,中国食品把南方的装瓶厂卖给太古,同时收购太古和可口可乐在北方及西部的装瓶厂(如图)。

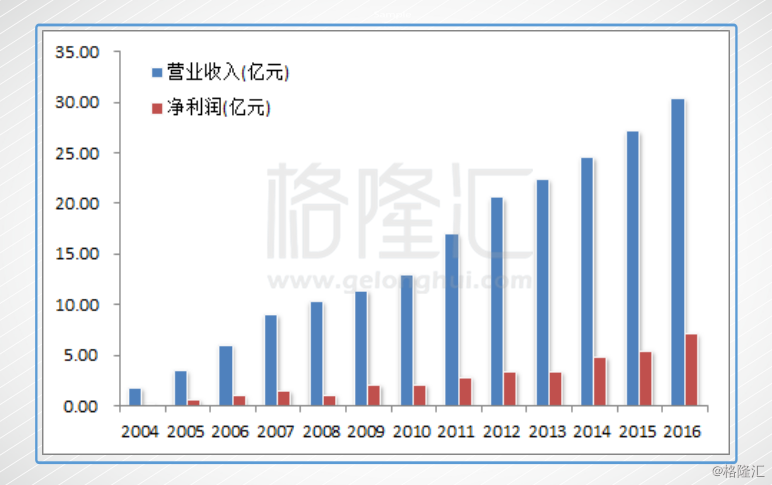

2、2014-2016年饮料业务产生的经营利润分别为6.16亿、6.95亿、6.41亿。可口可乐业务重组后,中国食品的经营范围得到扩大,市场份额从33%增加到50%,4月1号完成。2017年利润大概率录得正的增长,综合考虑到整合成本,粗略预计这一块经营利润可以做到人民币6.5-7亿,注意这是并未扣除税收和其他未分配支出的。

3、酒类业务2014-2016年的经营利润分别为-1.16亿、0.94亿、1.11亿,反腐之后这两年酒业复苏,2017年假设经营利润为1.2亿。

4、考虑税收和其他未分配支出,持续经营业务的经营利润约为人民币7.7-8.2亿,净利润约为人民币6亿元。

5、可口可乐的业务遍布全球。中国是可口可乐第三大市场,第一是美国,第二是墨西哥,而全球最大的可口可乐装瓶厂就在墨西哥,叫Fomento Economico Mexicano,在纽交所的代码为FMX。该公司经营可口可乐的装瓶厂业务的营收占比近45%,目前市值208亿美元,静态PE22倍。

FMX的可口可乐业务范围主要在拉美,覆盖的人口大约是5.88亿,少于中国人口。2016年可口可乐业务营收是1777亿比索,大概是670亿人民币,盈利147亿比索,相当于8%的净利率。对比之,中国食品2016年可口可乐业务营收121亿,盈利6.41亿,相当于5%的净利率,营收规模和盈利能力有进步空间。

✦ 看点三:2018年可能出售长城酒业,估值人民币50亿;2018年现金储备可望达到人民币70亿以上,为目前公司市值96.7亿港币提供了安全边际。

1、从净资产角度来看,2016年酒类业务的总资产是43亿,负债是7亿,净资产就是36亿(同期厨房食品业务的总资产是30亿,负债是32亿)。

酒类资产的PB一般多少倍。A股里,几乎都在2倍以上,港股里的青岛啤酒2.44倍,华润啤酒3.14倍。保守估,给长城1.5-2倍PB,可以卖54-72亿港元,按下限取整数算50亿;考虑到2017年酒业的经营利润约1.2亿,因此估值50亿也是有支撑的。

这样出售酒业和厨房食品之后,加上这两年的持续业务的现金流入,2018年年底公司将有流入现金人民币70亿以上。现金可能会进行派息或者并购优质资产。

✦ 看点四:进击的魔爪

1、怪兽饮料是由汉森公司推出的,2002年营收0.9亿美元,2016年营收达到30.49亿美元,利润7.13亿美元。2014年可口可乐收购了怪兽饮料公司16.7%的股权。2016年9月魔爪进入中国。

2、红牛在中国年销售额超过230亿,从美国、日本、韩国市场的表现来看,怪兽饮料都可以达到与红牛平分秋色的地位。怪兽饮料在中国的销售潜力超过百亿,是中国食品未来五年股价增长的强大催化剂。

3、在美国,魔爪市场做到跟红牛一样的份额花了14年时间(02年到16年),考虑到魔爪现在的品牌影响力和可口可乐的帮助。假设在中国市场做到红牛目前的销售额需要10年时间。基于这个假设,魔爪10年后销售收入将达到230亿人民币。假定中粮可乐能够获得魔爪1/2的国内装瓶生意,净利润率为5%,10年后这块利润将达到人民币5.75亿。

✦ 结论:中国食品(506.HK)一年内

保守估值:15倍PE*2017年人民币6亿持续性利润=人民币90亿,

中性估值:保守估值90亿+现金70亿=人民币160亿,相对现价有翻倍空间

乐观估值:中性估值160亿+魔爪估值折现为50亿=210亿,相对现价有1.5倍多空间

当然,价值释放需要催化剂。

中国食品上面的催化剂一个是出售长城,另一个是正式宣布和魔爪的合作协议。如果这两个没有发生,那么按保守估值人民币90亿算,则空间有限。