下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、卖儿鬻女,痛斩内地业务

橙天嘉禾(1132.HK)是做什么的, 相信内地投资者,甚至是普通民众都不会太陌生。橙天嘉禾最主要的业务是影院运营,根据2016年年报,集团在内地、香港、台湾以及新加坡四个地区共拥有107家影城。

除了影院业务以外,集团自成立以来,制作及投资超过600部电影。集团是首家成功进军好莱坞、闯出名堂的华语电影制作公司,于业界举足轻重。集团以独立制片商身份所制作的英语大片,亦于好莱坞取得空前的成功。橙天嘉禾于香港华语片发行市场占有重要席位。集团亦积极购买优质的独立影片版权于亚洲区域发行。现时,橙天嘉禾拥有135套片库。

集团在影视行业多方面发展,但最重要的业务还是影院运营业务,而影院业务中,重中之重就是内地影院业务。根据2016年年报,橙天嘉禾影院在内地的收入比例接近50%(虽然近年内地业务连年亏损),而在影院数量比、银幕比都超过70%。可以说,内地影院收入是橙天嘉禾收入来源的半壁江山。

(资料来源:橙天嘉禾2016年年报)

可是,在2017年1月25日早上9点,橙天嘉禾宣布停牌,随即传来南海控股(680.HK)斥资近33亿收购橙天嘉禾影城全部股份的新闻。橙天嘉禾影城手握橙天嘉禾影城(中国)92.59%的权益。同时,根据近日公告,南海控股旗下的大地影院同意购买在中信证券旗下合资基金嘉兴信业的手中7.41%的橙天嘉禾股权。也就是说,交易完成之后,南海控股就会掌握橙天嘉禾内地影院的全部权益。橙天嘉禾于2月10日复牌,并且宣布要把卖掉影院业务的钱里面,拿出约10亿进行特别派息,吸引了大批“食息”一族,于是今天复牌前盘前报价高达0.95元,涨幅足足有37.681%。

橙天嘉禾影城被卖对于橙天嘉禾集团而言的确是好事,最直接的好处,就是有大笔现金到手。但让投资者恐慌的是,内地业务的比重之大,橙天嘉禾砍掉这块业务,半壁江山(甚至是大半壁江山)没了。同时,比起香港、台湾、新加坡此类发达地区,一般投资者对于中国内地的业务发展可以说是报以更高的期待。橙天这一举措可谓是“卖儿鬻女”。

这件事情笔者也不再赘述了,估计有兴趣点进来看的吃瓜童鞋们估计对这件事情都少有了解。要是上面一段还说的不够详细,大家可以在格隆汇上搜搜事件来龙去脉,前世今生。今天笔者要重点讨论的是以下两个问题:

(1)橙天嘉禾影城能不能真的被卖出去?

(2)如果橙天嘉禾影院能卖得出去,剩下的橙天嘉禾值多少钱?

但看看今天橙天的股价,0.77港元,比高位下跌足足23%。笔者推断市场的最大恐慌来自于:收购公告至今也有小半年了,可是项目仍然没有正式启动,嘉禾影城是否真的能卖得出去呢?

二、橙天嘉禾影城是否真的能卖得出去?

根据上文,买卖双方均签署了合约,那么证明在意愿上,双方还是愿意买以及愿意卖的。橙天将这个年年亏损的影院业务剥离掉,换来30亿实打实的现金。而南海控股旗下的大地影院也进一步巩固其在内地影院份额老二的位置,与万达的距离也有所收近。同时,嘉禾的市场布局主要以一二线城市为主,而大地的布局主要以二三四线城市为主,这样的话,嘉禾的影院对于大地的市场布局来讲会是一个非常好的补充。这单交易真的是一单双方互惠互利的好买卖。

(资料来源:招商证券)

在确认完双方强烈的买卖意向后,那么橙天嘉禾影院在未来是否真的能够被交割的重点则在于南海控股的口袋够不够鼓。

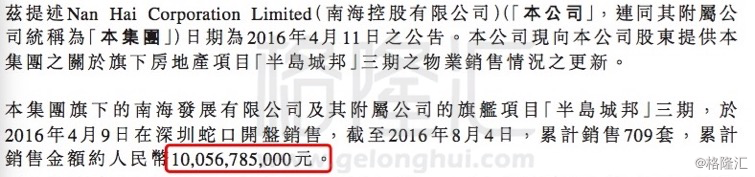

关于收购方资金实力,市场上还是有两派意见的。认为南海控股的资金实力没有问题的投资者,主要的理据来源于房地产板块业绩表现优异,更直接点说,就是位于深圳南山区的地产旗舰项目“半岛城邦”功不可没。“半岛城邦”楼盘于2005年开始动工建设,经历了第一、第二期的开发后,在开发项目第三期2009年的时候,项目的规划变更面临行政诉讼问题,以至于项目拖到2014年后才开工。2009年到2014年的深圳楼价是如何发生了多么翻天覆地的变化也不用笔者细细描述了,相信格隆汇的不少读者都是这波房价暴涨的受益者…以半岛城邦二期为例,2009年开盘均价为13000元,而现在二手房的成交价为10万元左右,短短7年,该楼盘房价涨了接近8倍。

时过境迁,待半岛城邦三期完工后深圳房价已经较2009年的价格翻了十倍,半岛城邦3期的可售面积一共为18.5万平方米,4期和5期可售面积合计为27万平方米,算下来预计能给公司带来至少500亿销售收入。而由于整个半岛城邦拿地时间久远,成本非常低。此外,南海控股还在广州花都有另外一块地产项目“自由人花园”。

(资料来源:搜狐)

(资料来源:南海控股公司公告)

另外,笔者也看到一条比较有意思的新闻,是记者采访大地影业总经理于欣关于他如何看待阿里影业(1060.HK)认购大地影业10亿人民币的可转换债券一事。他的回答霸气外露:“10亿对我们来说不是特别大的资金量。母公司南海控股旗下的深圳地产项目已经开始销售了,一天就卖50多个亿。在母公司完全可以给我们非常充足的现金流的基础上,做这种战略投资者的引入,更看中的是未来的业务合作,融资10个亿只是大家合作诚意的体现。”

以上描述均可说明靠着半岛城邦这头给力的“现金牛”,南海控股是“不差钱”的。而市场对南海控股的资金忧虑又是从何而来呢?

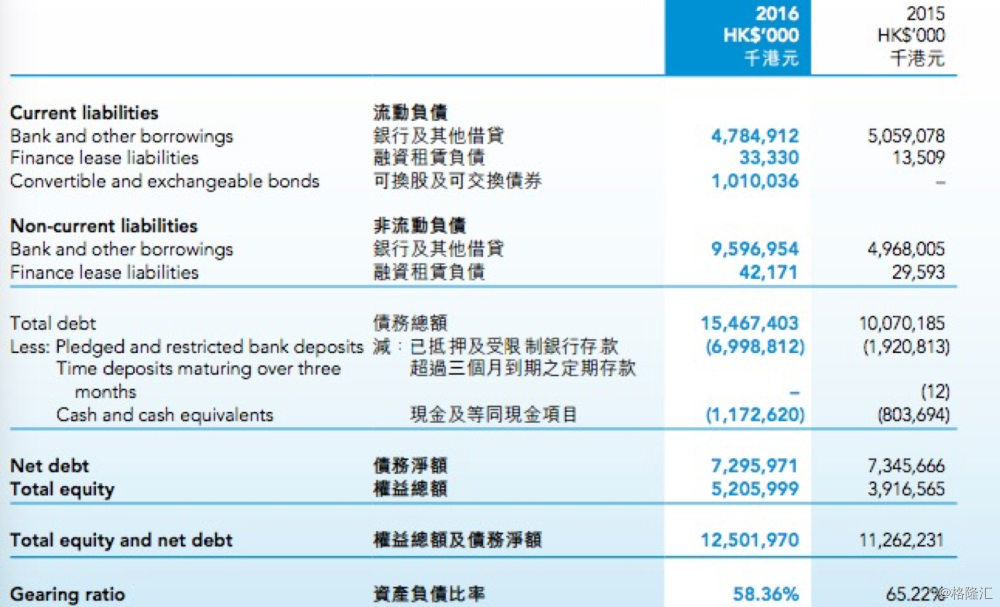

集团资产负债率过高是市场对于南海“不差钱”最大的疑虑。2016年南海控股年报资产负债其实并不算高,为58.36%。但仔细看一下,集团将“已抵押或受限的银行存款”减除,将资产负债率减少。而根据标准算法,南海控股的总资产为327亿,总负债为275亿,集团的资产负债则高达84.1%,并且常年处于高位。那么市场忧虑的确不无道理。

笔者认为,南海控股的资产负债率长年高企和集团主席于品海先生的行事风格有着强烈的关系。本文不细扒于先生的发家史,结论就是,于先生的资本运作早已炉火纯青,高借贷、高风险在30年前开始就是他的行事风格。 对于这一点是否能接受真的是一个萝卜一个坑了。借助资本运作最后翻船的玩家不计其数,前赴后继,但根据过往于先生的精彩资本运作,大胆的投资者们也不是不能放手一搏,选择信任一次。

(资料来源:南海控股2016年报、wind)

说了这么多,笔者无非就是想说明南海集团目前的确不怎么缺钱,而且随着半岛城邦四期、五期的逐步开发,在稳健的现金流在中短期内也不是什么问题。那么一家不怎么差钱的公司却有一个耐人寻味的举动,在近日发售了一笔5亿美元信用增强票据。

(资料来源:格隆汇)

对数字比较敏感的读者估计已经能够察觉到这笔5亿美元的票据与收购嘉禾影院的33亿人民币(约39亿港元)之间的天然联系。笔者觉得,我们有理由认为南海控股此次的票据发行,极有可能就是为今年将要完成交割的嘉禾影院的收购做资金上的充足准备。那么综上所述,一个不怎么差钱的买方,最近又拿一笔与收购金额相当的外币融资,笔者认为在“钱”这个问题上,可以说是基本没有什么隐忧。嘉禾影院完成收购,只是时间问题。

三、卖了嘉禾影城后的橙天究竟值多少钱?

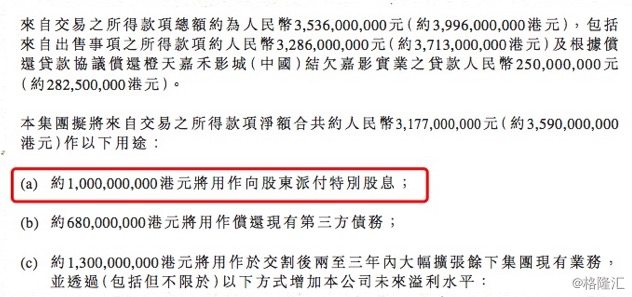

我们先看看这份于今年2月的“有关出售橙天嘉禾影城有限公司之非常重大出售事项“的公告。这份冗长的公告的精华就是:南海控股出资人民币约33亿元收购橙天嘉禾影城有限公司。在还掉嘉影实业2.5亿人民币的债项后,橙天也详细说明了剩余的31亿人民币(约合36亿港币)的款项用途。其中最让投资者关注的则是集团将会派发10亿港元的特别股息。也正是这10亿特别股息,才有橙天嘉禾一日暴涨约38%的奇迹。

(资料来源:橙天嘉禾公司公告)

那么以橙天现在0.77港元、市值21亿港元来计,这笔特别派息将会占掉一半的市值。那么笔者帮大家算算,再除去这10亿派息,以今天的市值算,橙天是否值这剩余的11亿呢?还是11亿远远比橙天的价值要低估了呢?

首先,我们先研究这约36亿港元中,除去特别派息的10亿,剩下的接近26亿都拿去干嘛了呢?

首先,集团将会用共计6.8亿还清目前的第三方债务。根据年报,公司现在的负债约为15.6亿元,简单地计算一下,算上上文提到的已经算上的2.8亿嘉禾实业的债务,集团约还剩余6亿负债。那么剩下集团还有19亿现金,净现金高达13亿港币...而减掉10亿特别派息后,橙天的现市值只有11亿港元!虽然集团未来也一定将19亿的现金用于投资,拓展集团业务,但就价值而言,这13亿的价值是实实在在属于集团的。

(资料来源:橙天嘉禾2016年年报)

以上篇幅说明:即使橙天嘉禾完全没有任何业务,现在21亿港元的市值也是超级低的。更不用说其实橙天除去卖掉的中国内地业务外,表现还是不错的。

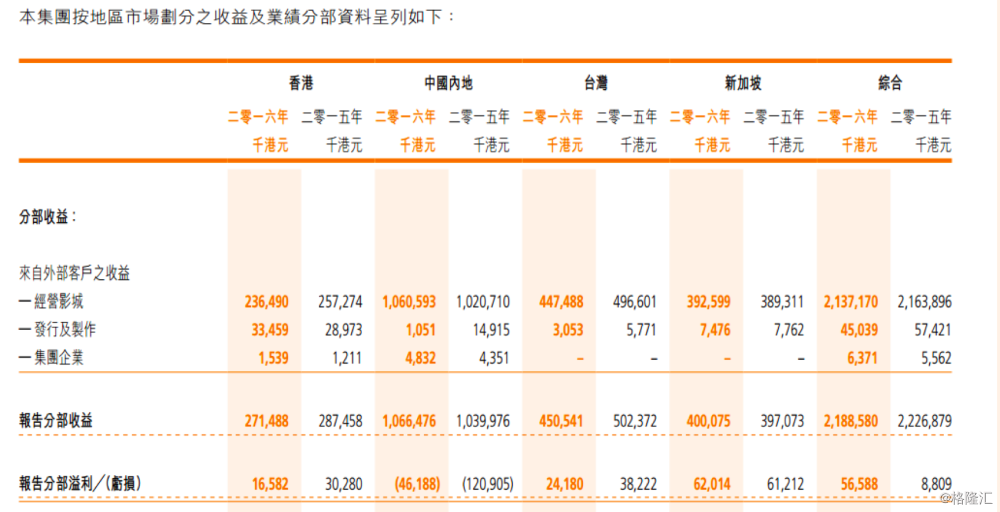

看完上面的图,嘉禾影城的收入来源以及盈利的部分就一目了然了。首先,中国内地(也就是出售予南海控股)部分的影院可以说是嘉禾最重要的收入来源,但同时也是亏损来源。

而香港、台湾以及新加坡部分,虽然在票房收入上远远比不上内地带来的收入,但在盈利能力上确实表现还是相当不错的。

香港影城之票房收入去年为2.03亿港币,较去年同期减少4.2%,但撇除年内关闭和增设影城的影响,票房收入其实较去年相比增加1.4%,而香港市场整体票房是下降1%的,表现好于市场水平。

台湾市场方面,嘉禾旗下的威秀虽然纯利有所下滑,但市占率则是上升到42%。而且集团在台湾市场奉行全面娱乐枢纽策略,除了提供影院服务以外,手工爆米花业务、西班牙创意料理以及咖啡馆的铺设也让集团未来在台湾市场的发展有所期待。

新加坡业务,集团拥有50%权益的嘉华影院在市场继续领导地位,市占率达43.7%,去年,集团分占嘉华院线的纯利则上升1.3%,达6200万港元。

那么香港、台湾、新加坡在2016年带给集团的收益则超过1亿港元,并且根据公告,集团在未来将会投资中国内地境外业务,那么我们有理由相信橙天集团在这三个地区影院的领导地位将会继续保持并且巩固。集团除投资影院以外,在未来也会更注重电影制作投资,包括翻拍电影库电影、从现有剧本制作电影、以及联合投资中国内地电影。集团未来发展业绩可期。

咱们现在总结一下,一家净现金13亿元,年净利润超1亿港元的公司,究竟估值是否值得11亿港元呢?橙天嘉禾作为香港、台湾、新加坡此类成熟市场的绝对领导者,答案当然是肯定的,参考橙天现P/E为-36倍,而娱乐影视行业整体P/E普遍上30倍,橙天的11亿港元的估值可以说是远远被低估的。若保守给出15倍P/E的保守估值,在考虑账面上的净现金,那么橙天的上升空间也有50%以上。

之前笔者已经通过一番分析估摸出嘉禾影院成功出售势在必行。那么买入橙天嘉禾这个“便靓正”的风险在哪呢?笔者细观最近橙天的动作,有一个让人不得不在意的公告。橙天最近以7100万港元收购大股东名下泛亚影院。

虽然吧,此举措这也是符合公司未来的扩张规划的,但在这收购交接、风头浪尖之时,上市公司那么大手笔的关联交易让投资者很难不联想到集团未来也许还会继续有此类动作。那么接下来又会很容易联想到橙天是否能用这“卖儿鬻女“得来的钱好好经营公司,还是大股东将用上市公司收购个人资产的手段,从而吸光这得来不易的钱呢?不过以上风险也只是笔者臆断,投资者们还需自行判断风险。

(资料来源:格隆汇)