下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国信证券,王学恒

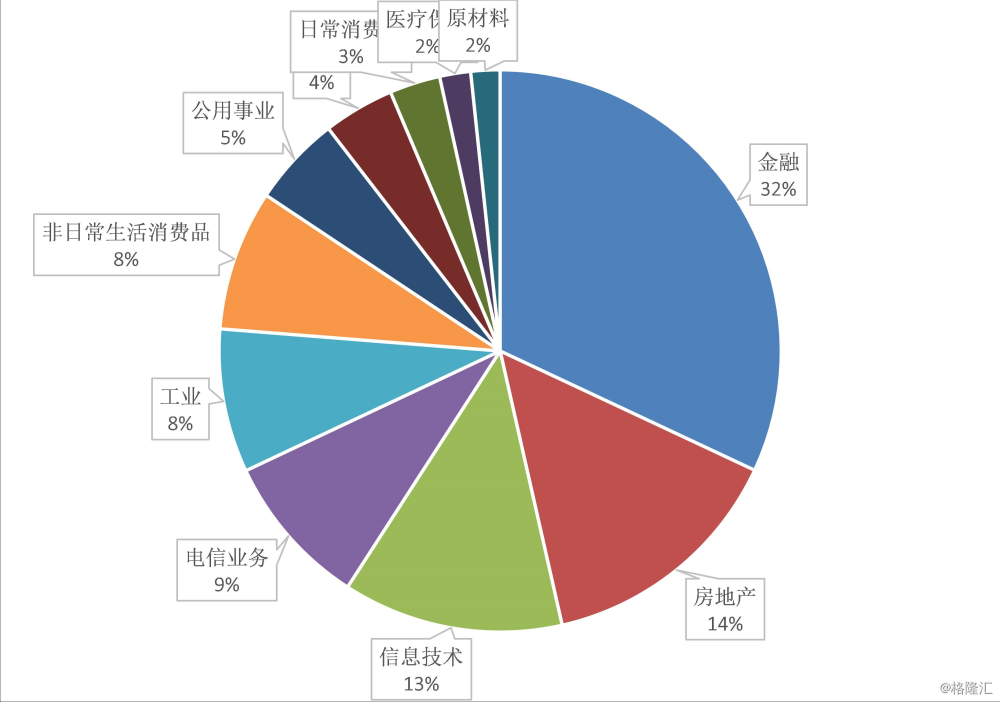

1,深、沪港通标的年报样本简介

1,样本说明:深、沪港通已披露年报的公司

截至2017年4月31日,沪港通、深港通下的418家公司年报披露完毕,剔除34家公司将在2017年6-7月发布年报,剩余样本384家。

该384家公司的流通市值为23.7万亿,占香港上市公司总流通市值的29.2万亿的81%。

图1:深沪港通样本市值分布

资料来源:wind,国信证券经济研究所

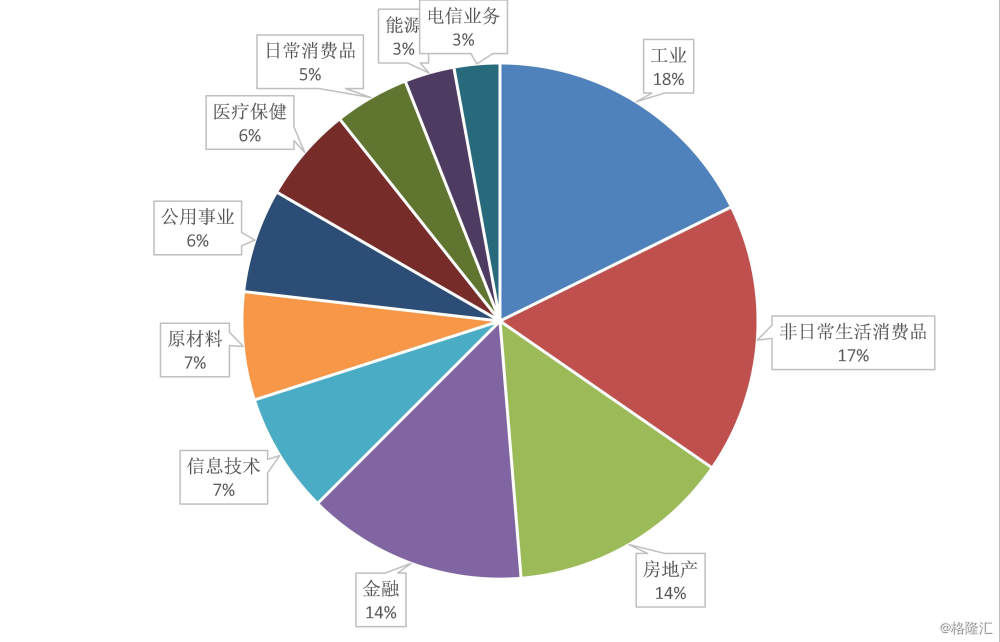

以及,样本数量分布如下。

图2深沪港通样本家数分布

资料来源:wind,国信证券经济研究所整理

2,关于口径:中位数为主

本次统计我们比较了算术平均与中位数两种方法,各有优劣。处理算术平均的好处是在部分行业或者部分指标,更能反映实际情况,但有些周期性行业或者波动较大的指标,会失真;中位数口径尽管数值上和个股会有偏差,但好处是相对完整的反映各个二级行业的趋势变化,因此,我们数据统计口径以中位数法为主。

2,收入成长性:小有反弹,大宗、地产、软硬件、汽车是驱动力

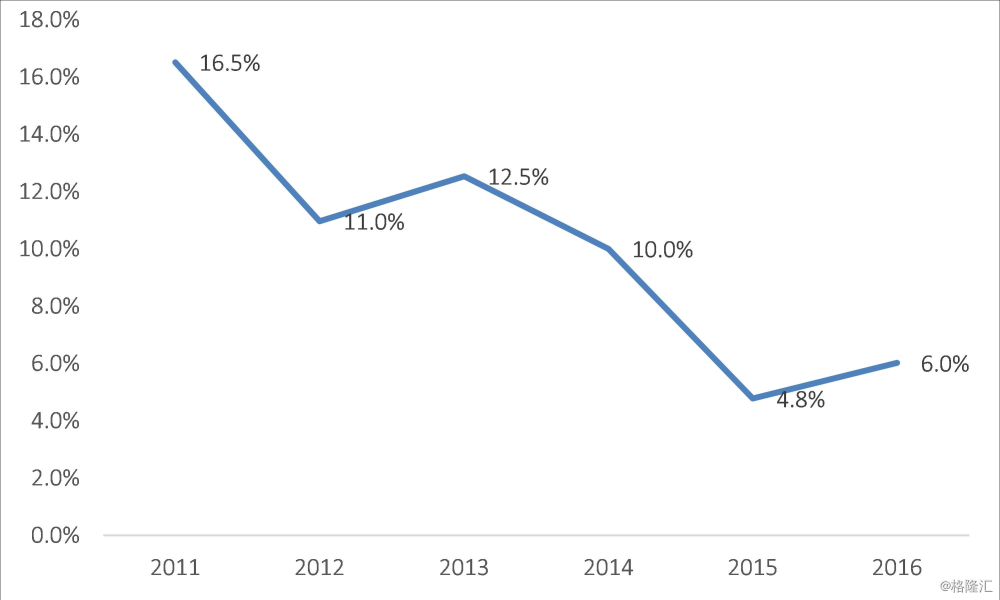

1,样本总体:收入增速小幅攀升

384家样本,2016年实现收入6%的增长,略好于2015年,但较2014年10%的水平还有相当距离。

图3:深沪港通样本收入增速(中位数,下同)

资料来源:wind,国信证券经济研究所

图4:深沪港通样本收入分布

资料来源:wind,国信证券经济研究所

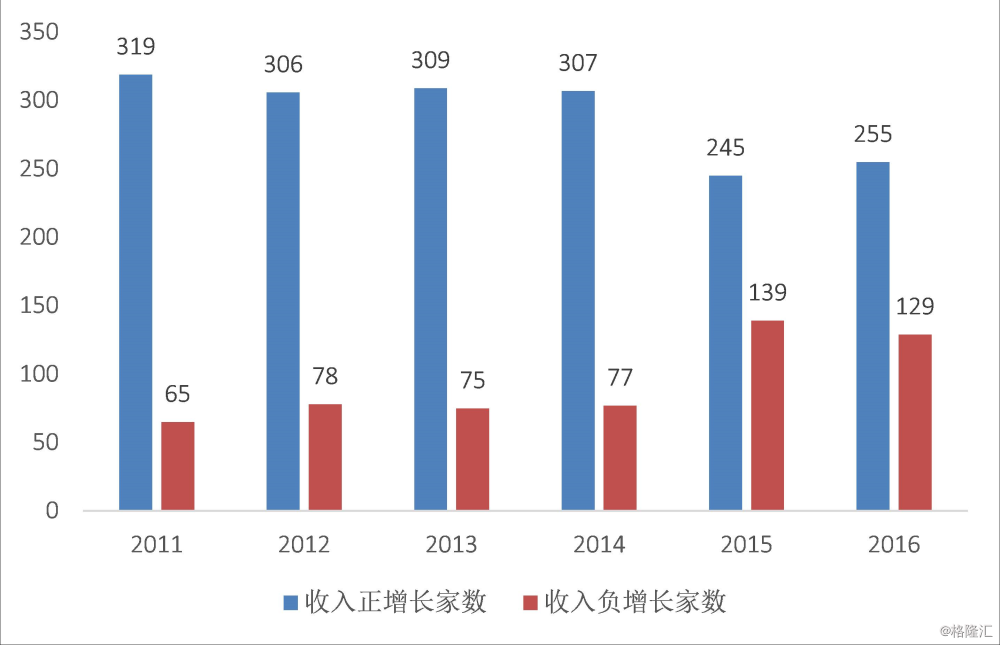

究其根本,主要是2015、2016年,亏损的企业数量较2014年大幅增加。2014年亏损企业仅为77家,而2015年该数字上升至139家,2016年下降10家至129家。

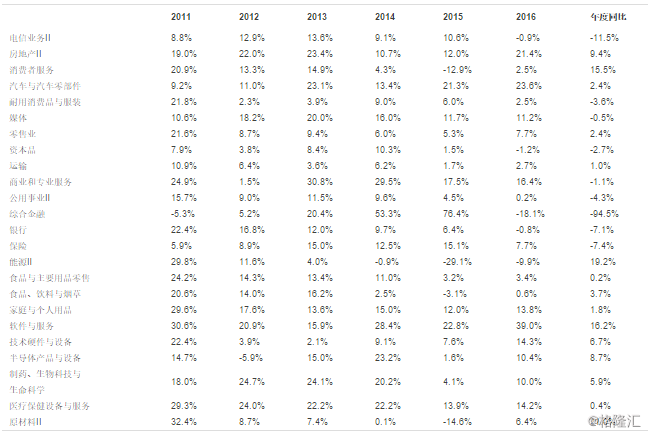

若观察各个子行业的收入变化,我们将行业细化到GICS二级行业进行分类观察,得到表1。年度同比是指2016年增速与2015年增速之差,正数代表好过2015年,负则不如2015年。

表1:GICS二级行业收入增速

资料来源:wind、国信证券经济研究所整理

2,二级行业:周期、TMT、消费者服务、地产是生力军

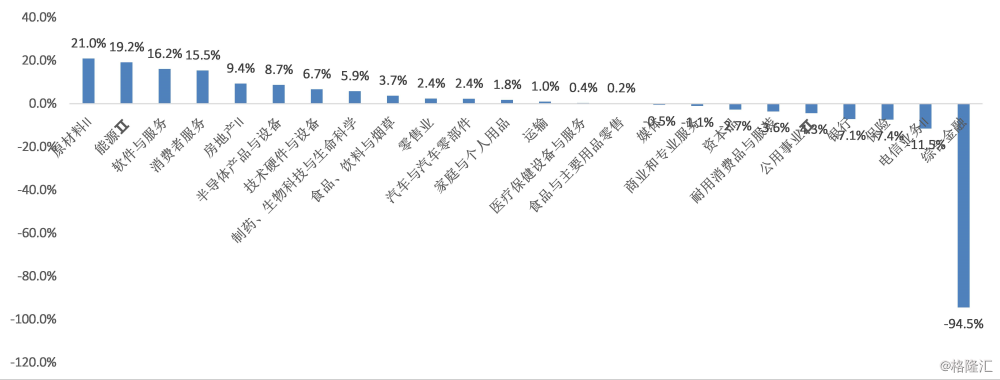

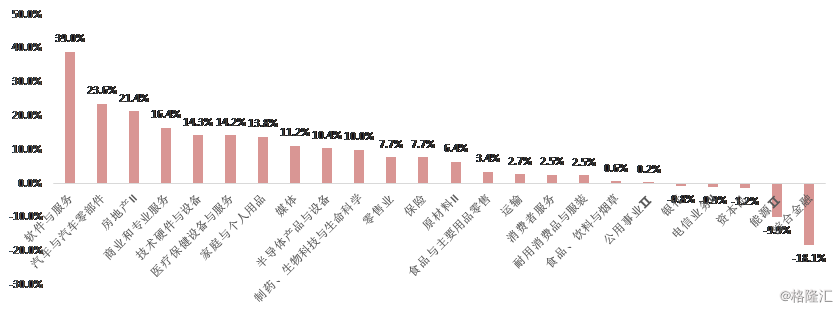

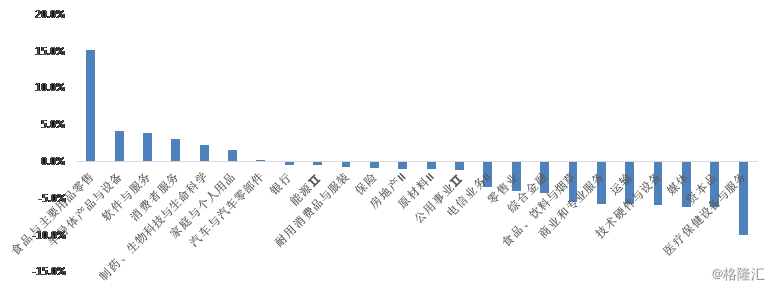

为了一目了然,我们将表格稍加处理:就2016年较2015年改善较为明显的几个行业是:原材料II、能源II、软件与服务、消费者服务、房地产II、半导体产品与设备、技术硬件与设备。而相比2015年更加恶化的几个行业是媒体、商业和专业服务、资本品、耐用消费品与服装、公用事业II、银行、保险、电信业务II、综合金融。

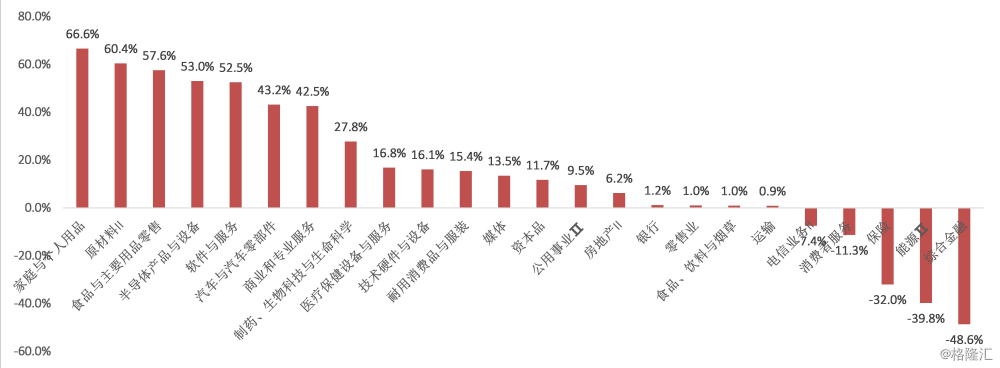

图5:2016年各行业收入增速同比改善程度

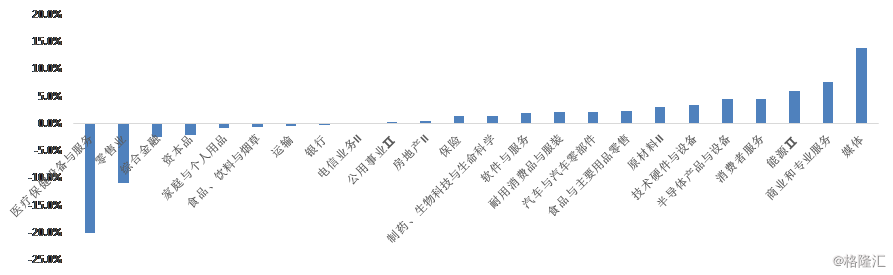

2016年,增速最快的行业分别是软件与服务、汽车与汽车零部件、房地产II、商业和专业服务、技术硬件与设备、医疗保健设备与服务、家庭与个人用品,增速为负的几个行业是银行、电信业务II、资本品、能源II、综合金融。

图6:2016年各行业收入增速

资料来源:wind、国信证券经济研究所整理

3,驱动力观察:金属、煤炭、软件、博彩、地产开发、芯片、手机硬件、整车是驱动力;券商、香港电信业、香港银行业、火电拖后腿

驱动原材料II改变较大的几个公司或者品类是:中国金属利用(废铜、铜制品)、洛阳钼业(钼矿)、中国罕王(铁矿)、五矿资源(锌矿)、金隅股份(水泥)、中国铝业(铝矿)等;

驱动能源II改变较大的几个公司或者品类是:中国神华(煤炭)、中煤能源(煤炭);

驱动软件与服务改变较大的几个公司或者品类是:南海控股(物业开发,注,此处会注明主业驱动力,下同)、网龙(教育)、金山软件(游戏、软件)、中国软件国际(软件)、天鸽互动(视频);

驱动消费者服务改变较大的几个公司或者品类是:新濠国际(酒店娱乐)、枫叶教育(教育)、永利澳门(博彩)、海昌海洋公园(公园);

驱动房地产II改变较大的几个公司或者品类是:较多且共性较强,均为地产开发;

驱动半导体及设备改变较大的几个公司或者品类是:信义光能(天阳能玻璃、太阳能发电)、中芯国际(芯片);

驱动技术硬件与设备改变较大的几个公司或者品类是:顺宇光学科技(手机硬件)、中国金洋(自动化产品)、瑞声科技(手机硬件)、通达集团(手机硬件)、比亚迪电子(手机硬件);

驱动汽车与汽车零部件改变较大的几个公司或者品类是:吉利汽车(整车)、广汽集团(整车)、北京汽车(整车)、浙江世宝(汽车零部件)。

此外,还有几个行业的收入成了拖累:

驱动综合金融收入下降较大的几个公司或者品类是:中国光大控股(多元金融)、东方证券(券商)、招商证券(券商)、光大证券(券商);

驱动电信II收入下降较大的几个公司或者品类是:和记电讯香港(电信运营)、光启科学(综合电信服务);

驱动保险收入下降较大的几个公司或者品类是:新华保险(保险)、中国太平(保险)、中国再保险(再保险);

驱动银行收入下降较大的几个公司或者品类是:恒生银行、汇丰控股、东亚银行、中国银行。

驱动公用事业收入下降较大的几个公司或者品类是:华能国际(火电)、中广核电力(核电)、华电国际(火电)、中国电力(火电、水电)。

3,利润成长性:增速略好于收入

1,样本总体:利润增速略大于收入增速

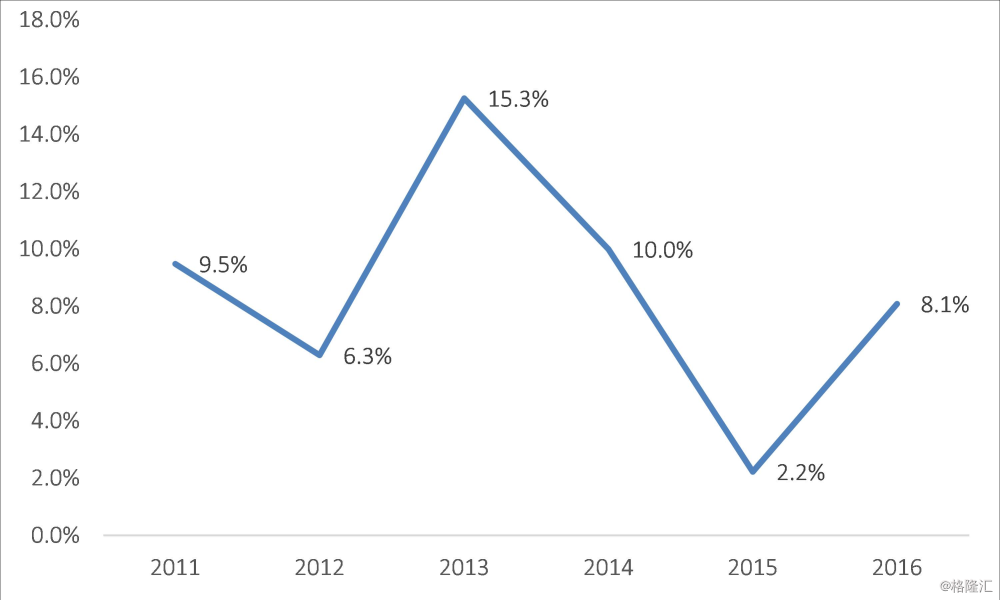

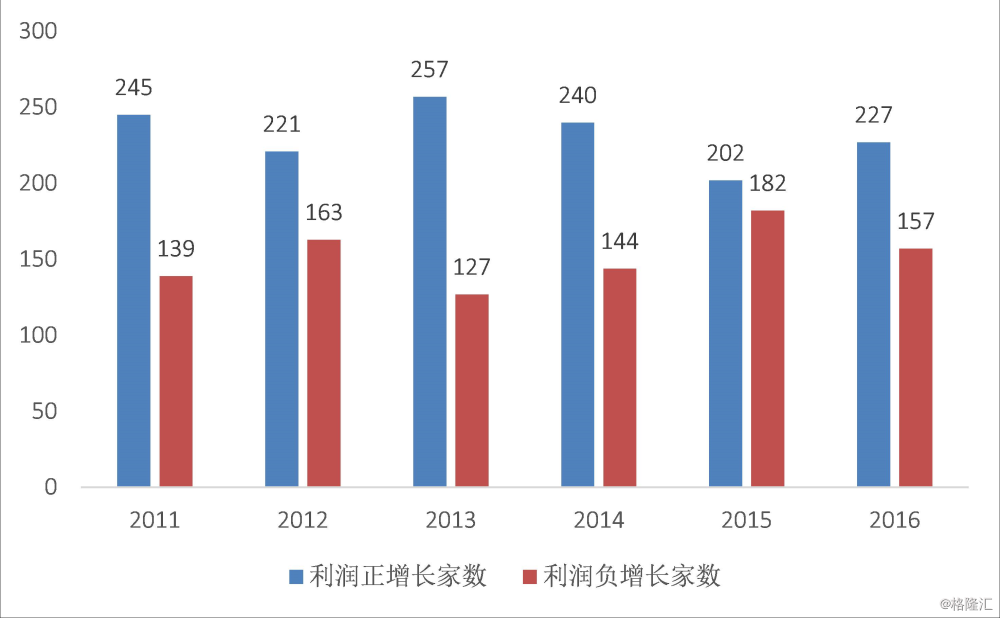

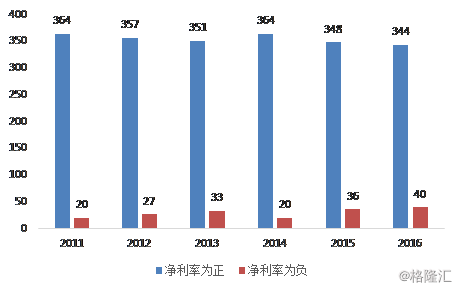

相比而言,样本公司的盈利改善较收入更显著。2016年,扣非净利润增速为8.1%,而2015年该数字仅为2.2%,虽然不及2015年的10%。在384家公司中,227家实现了正收益,但还有157家净利润为负,该数字小于2015年的182家,但也大于2014年144家。

图7:深沪港通样本扣非利润增速

图8:2016年各行业收入增速

2,二级行业:周期、TMT、消费者服务、地产、汽车等多个行业超过平均线,综合金融、保险、电信业务II较差

由于样本分布的问题,有些二级行业样本数量过少,比如家庭与个人用品2家、食品与主要用品零售2家、商业和专业服务3家等,因此样本不见得反映子行业的总体情况,在分析中我们会指出。

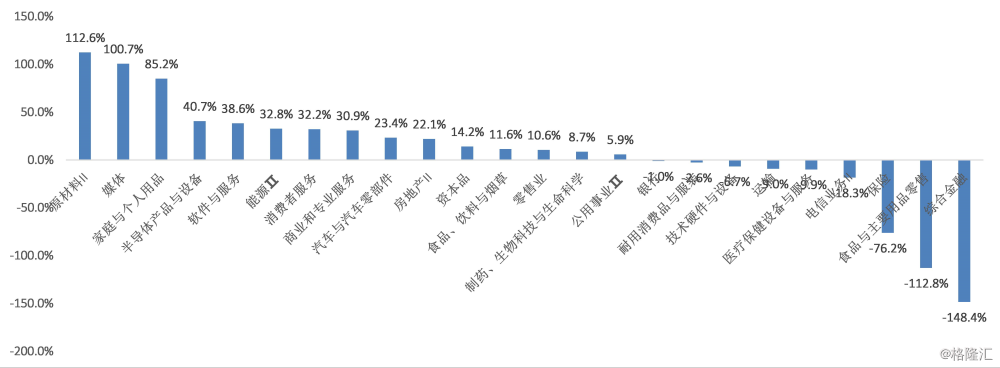

利润改变靠前的行业包括原材料II、媒体、家庭与个人用品、半导体产品与设备、软件与服务、能源II、消费者服务、商业和专业服务、汽车与汽车零部件、房地产等,综合金融、食品与主要用品零售、保险、电信业务II相比2015退步较大。

图9:2016年利润增速同比改善程度

就扣非利润成长性而言,超过20%的行业为:家庭与个人用品、原材料II、食品与主要用品零售、半导体产品与设备、软件与服务、汽车与汽车零部件、商业和专业服务、制药、生物科技与生命科学。下滑10%以上的二级行业为电信业务II、消费者服务、保险、能源Ⅱ、综合金融。

图10:2016年各行业扣非利润增速

3,驱动力观察:金属、水泥、钢铁、煤炭、造纸、博彩、地产复苏,TMT均不错,环保、汽车表现喜人;券商、保险表现差

驱动原材料II利润提升的几个公司或者品类是:紫金矿业(黄金)、江西铜业(铜矿)、台泥国际(水泥)、阜丰集团(生物发酵品)、鞍钢股份(钢铁)、马鞍山钢铁(钢铁);

驱动媒体利润提升的几个公司或者品类是:华谊腾讯娱乐,仅是亏损收敛较快;

驱动家庭与个人用品利润提升的几个公司或者品类是:维达国际(纸业);

驱动半导体产品与设备利润提升的几个公司或者品类是:信义光能(天阳能玻璃、太阳能发电)、保利协鑫能源(光伏)、ASM太平洋(半导体);

驱动软件与服务利润提升的几个公司或者品类是:南海控股(物业开发)、中国软件国际(软件)、金蝶国际(软件)、天鸽互动(视频)、腾讯控股(网络);

驱动能源II利润提升的几个公司或者品类是:兖州煤业(煤炭)、中煤能源(煤炭)、中国石油化工股份(石油)、中石化冠德(天然气);

驱动消费者服务利润提升的几个公司或者品类是:银河娱乐(博彩)、枫叶教育(教育);

驱动商业和专项服务利润提升的几个公司或者品类是:中国光大国际(环保),东江环保(环保);

驱动汽车及汽车零部件利润提升的几个公司或者品类是:比亚迪汽车(整车)、北京汽车(整车)、吉利汽车(整车)、信义玻璃(零部件);

驱动房地产II利润提升的几个公司或者品类是:比较普遍的房地产开发企业。

拖累较大的几个行业是:

驱动综合金融利润下降较大的几个公司或者品类是:联想控股(综合投资)、中国光大控股(综合金融)、东方证券等几家券商;

驱动保险利润下降较大的几个公司或者品类是:中国太平、新华保险、中国太保、

中国人寿等几家保险公司;

驱动消费者服务利润下降较大的几个公司或者品类是:新濠国际发展(酒店娱乐),香港中旅(香港旅游),永利澳门(博彩)。

4,ROE综合分析:显现我国仍处在弱复苏,需求疲态

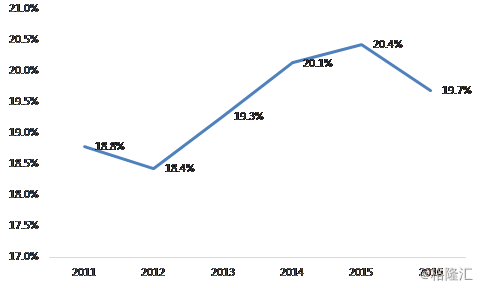

1,ROE跌至10%以下

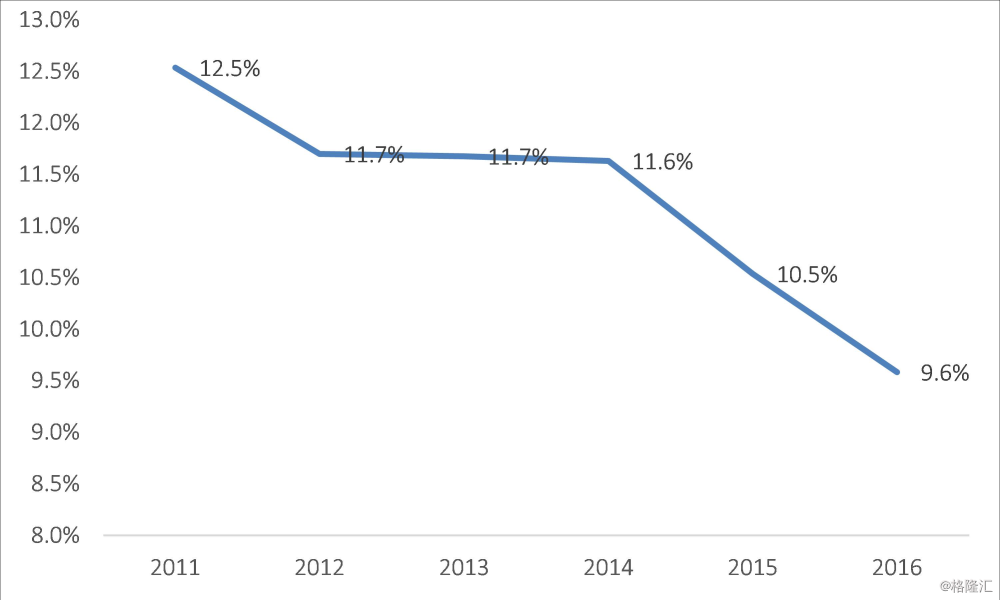

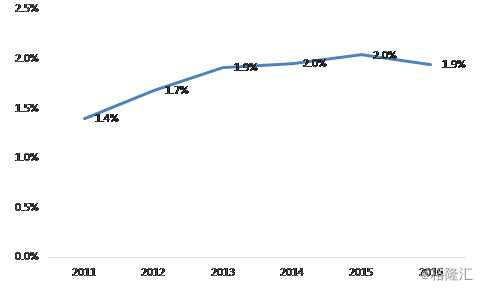

尽管收入、利润较2015年均有所反弹,但样本公司的ROE继续下滑至2016年的9.6%,低于2015年的10.5%接近1个百分点,更低于2014年的11.6%恰2个百分点;

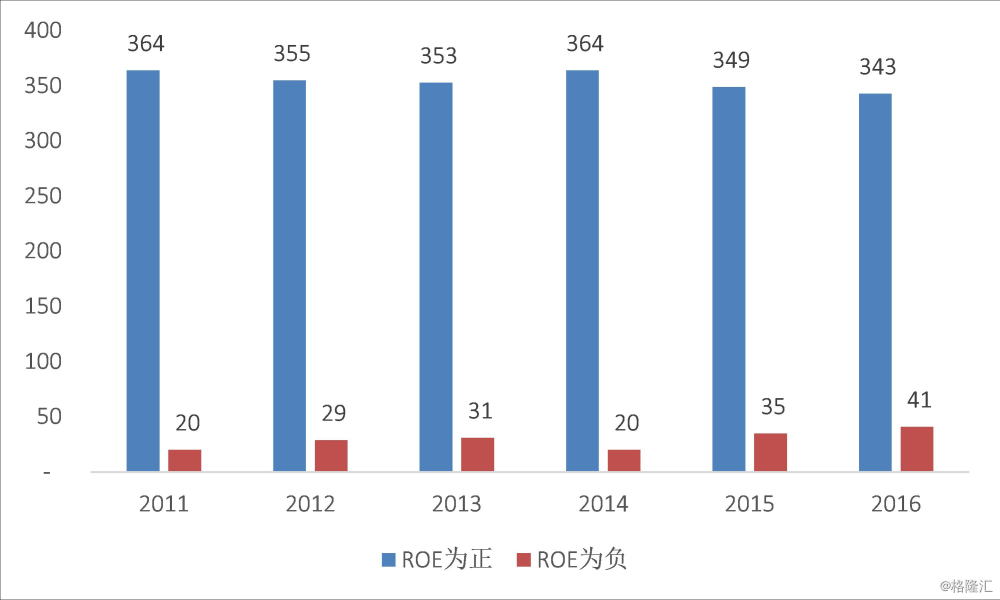

原因是有41家公司ROE为负,较2015年有所恶化

图11:深沪港通样本ROE

资料来源:wind、国信证券经济研究所整理

图12:深沪港通样本ROE分布

资料来源:wind、国信证券经济研究所整理

2,资产负债率增加较快

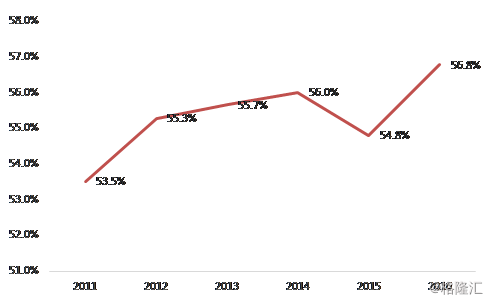

如果决定ROE水平的是如下几项:净利率、周转率、杠杆,我们发现,样本公司的杠杆在2016年进一步提高,资产负债率达到56.8%,较2016年提升了2个百分点,也高于2014的水平,创出了历史新高。

图13:深沪港通样本资产负债率

资料来源:wind、国信证券经济研究所整理

图14:深沪港通样本资产周转率

资料来源:wind、国信证券经济研究所整理

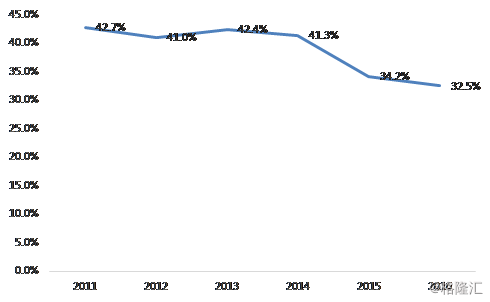

3,资产周转率继续下降

但由于资产周转率大幅下降,至2016年的32.5%,因此拖累了ROE的复苏。

若细观察资产周转率的行业分布,可以看到,除了少数几个行业周转率继续改善:食品与主要用品零售、半导体产品与设备、软件与服务、消费者服务、制药生物科技与生命科学,其他绝大多数行业周转率均有不同程度的恶化。

资产周转率表现出一定的疲态:即,尽管我们投入更多的资产,但资产转化为需求的速度在放慢,资产的效率在下降。这也客观上反应出需求的相对疲态。尤其是在医疗保健设备与服务、资本品、技术硬件与设备、运输等几个行业。

图15:2016年各行业资产周转率与2015年比较变化(正为改善,负为恶化)

资料来源:wind、国信证券经济研究所整理

再比较一下资产负债率,仅有少量的几个行业包括医疗保健设备与服务、零售业、综合金融、资本品降低了资产负债率,而绝大多数行业资产负债率均有提升。

资产负债率提升而资产周转率下降的企业,如媒体、商业和专业服务、技术硬件与设备多是看到了中长期的需求,投入暂时未产生立竿见影的收获,这恰似当下互联网大潮褪去,大技术革新尚未到来之前的尴尬:资本在多数行业的投入并未换来需求的井喷,而可能一一种缓慢的、渐进的方式前进。

图16:2016年各行业资产负债率与2015年比较变化(负为降低,正为升高)

资料来源:wind、国信证券经济研究所整理

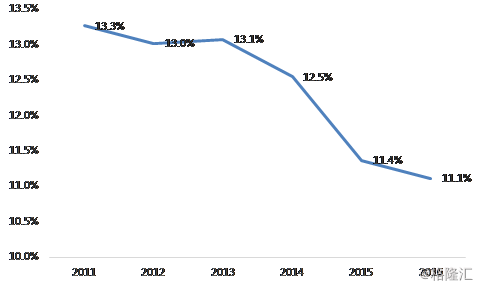

4,净利率持续下滑

从样本的净利率水平可以看出,2016年尽管周期品拉动了部分行业净利率改善,但平均净利率依然下降至最低水平(11.1%)。净利率为负的企业数量也创出了历史最高。因此,若解释ROE水平下降的主要原因:尽管杠杆水平增加不少(2%),但净利率下滑以及更低的周转率,使得ROE总体并未得到改善。

因此,从样本自下而上来看中国经济,我们仅是处在一种弱复苏的过程中。

图17:深沪港通样本净利率

资料来源:wind、国信证券经济研究所整理

图18:深沪港通样本净利率分布

资料来源:wind、国信证券经济研究所整理

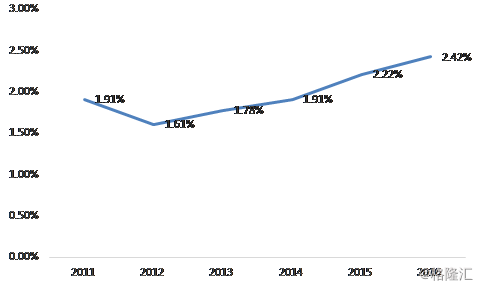

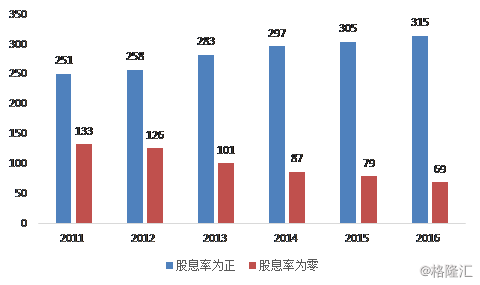

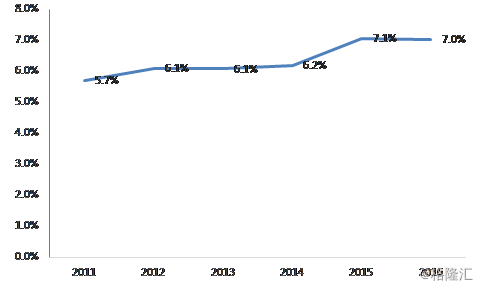

5,股息率上升

样本股息率较2015年继续上升(我们取年收盘价测算)至2016年的2.42%,派息的公司数量创历史最高至315家。以此来看,深沪港通标的的投资价值依旧明显。

由于扩大分红也是提高ROE的一种手段,而分红的上升与ROE的下降更说明,样本企业面临的主要问题还是净利率的下降以及资产周转率的快速下降。

图19:深沪港通样本股息率

资料来源:wind、国信证券经济研究所整理

图20:深沪港通样本股息率分布

资料来源:wind、国信证券经济研究所整理

5,成本分析:毛利有所回升

1,财务费用略下降

样本公司的财务费用率略有下降,2013-2016年表现得均比较平稳;

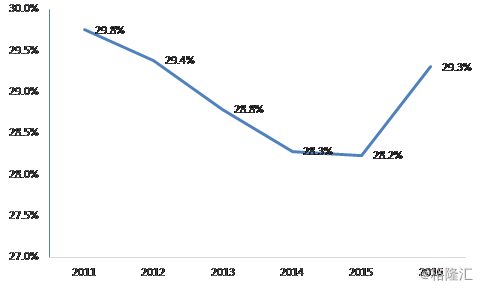

2,销售毛利率小幅上升

样本公司的销售毛利率上升至2016年的29.3%,这是自2014年以来较好的水平;

图21:深沪港通样本财务费用率

资料来源:wind、国信证券经济研究所整理

图22:深沪港通样本毛利率

资料来源:wind、国信证券经济研究所整理

3,销售费用微幅增长

样本公司的销售费用率微幅增长;

4,管理费用率持平

样本公司的管理率持平,由于样本多是成熟公司,因此以中位数取值与算数平均相比可能差距较大,但这不妨碍趋势变化的观察。

图23:深沪港通样本销售费用率

资料来源:wind、国信证券经济研究所整理

图24:深沪港通样本管理费用率

资料来源:wind、国信证券经济研究所整理

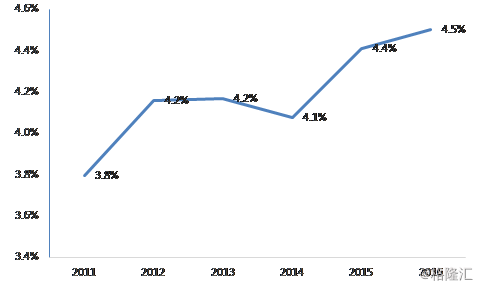

5,税项略有下降

样本公司的税项指标,即税项/利润总额略有下降至2016年的19.7%。

图25:深沪港通样本税项

资料来源:wind、国信证券经济研究所整理

因此,从成本端来看,样本公司的管理费用、财务费用、税项都得到了控制或下滑,毛利率的提升是驱动盈利能力改善略强过收入增加的基本原因。

投资建议:龙头、消费、低估值非银的机会

1,龙头公司:将逐渐显示出更好的抗风险能力

港股目前的处境是:估值比A股有优势,但又处在最近几年的高位,在面临美联储将持续加息、国内金融监管日趋严苛、中国经济处在弱复苏的大背景下,港股较难走出区别于A股的独立持续上涨行情。因此,安全边际是投资人应该主要考虑的,弹性次之。我们此前的研究表明,港股估值最重要的锚点是股息率或者ROE+股息率。

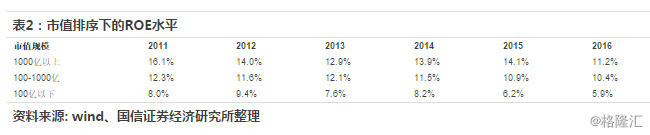

比如,按照不同的视角区分大、中、小公司,来观察样本的ROE水平,可以得到:市值越大的公司ROE水平越高。以5月4日收盘价计算,1000亿港币市值的公司,ROE中位数为11.2%,100-1000亿样本ROE为10.4%,100亿以下ROE仅为5.9%;

若以收入划分,收入越大的公司ROE水平越高。1000亿收入以上的公司,ROE中位数为11.4%,100-1000亿样本的ROE为10.0%,100亿以下ROE为8.6%;

若以利润划分,利润越大的公司ROE水平越高。100亿利润以上的公司,ROE中位数为11.5%,100-1000亿样本的ROE为11.3%,100亿以下ROE为4.8%;

无论如何以何种指标定义“大与小”,得到的结论类似。总是大公司的ROE水平要强过小公司。大体上,大公司能比小公司维持更高的ROE,主要是因为:

1、在一个大的增长周期(如2008年-2016年)的末期,大公司形成了更强的核心竞争力,该核心竞争力可体现为品牌、规模、成本等综合优势,由于在此时期,技术变革已经处在末梢,因此小公司很难找到靠技术或者商业模式弯路超车的机会;

2、大企业的融资成本更低。中小企业多为民营企业,其直接融资的渠道非常有限,如果不能顺利的提升财务杠杆,也极大程度的掣肘了其ROE的提升能力;

如若未来遭遇行业的洗牌,大公司更容易生存下来。深沪港通样本中,央企、大型国企的数量众多,他们是中国经济的主要组成部分,在行业遭遇不景气的局面时,更容易受到国家政策、产业政策的庇护;

2,消费板块,已经成为拉动中国经济的新动力

样本公司的平均周转率下降明显,而杠杆率还在攀升,净利率下滑。这说明当期我国的经济还处在靠资产规模驱动的进程中,且这种驱动的边际效应在下降。倘若更加健康的ROE驱动应该表现为净利率大幅增长,周转率增长次之,杠杆率增长再次之。

一方面财务杠杆增加,另一方面资产周转率快速下降,这说明需求不够旺盛,而产能充裕,这样的结果,将会引发产业更加激烈的竞争(净利率继续下降)以使得产能被动出清,因此,从这个角度说,实体经济还将面临严峻的主动或者被动的降杠杆的过程。

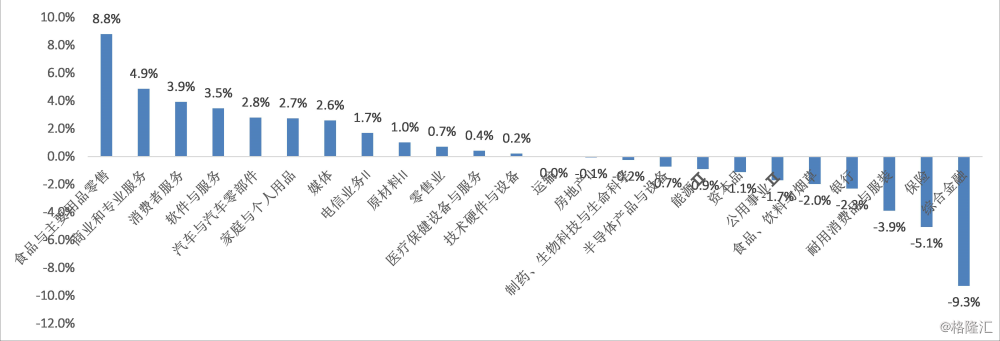

从行业分布来看,食品与主要用品零售、商业和专业服务、消费者服务、软件与服务、汽车与汽车零部件、家庭与个人用品、媒体、电信业务II、原材料II、零售业、医疗保健设备与服务、技术硬件与设备这12个二级行业在2016年的ROE水平有不同程度的改善。如果剔除其中杠杆率进一步增加,仅存三个行业:家庭与个人用品、零售业、医疗保健设备与服务是靠净利率*周转率驱动的,或者说这三个子行业相对更加健康,它们中代表的公司是先健科技、维达国际、银泰商业等。

图26:2016年各行业ROE较2015年的改善情况

资料来源:wind、国信证券经济研究所整理

但如上三个行业体量较小,包含企业数量亦少,因此我们放宽负债率上升指标来看:

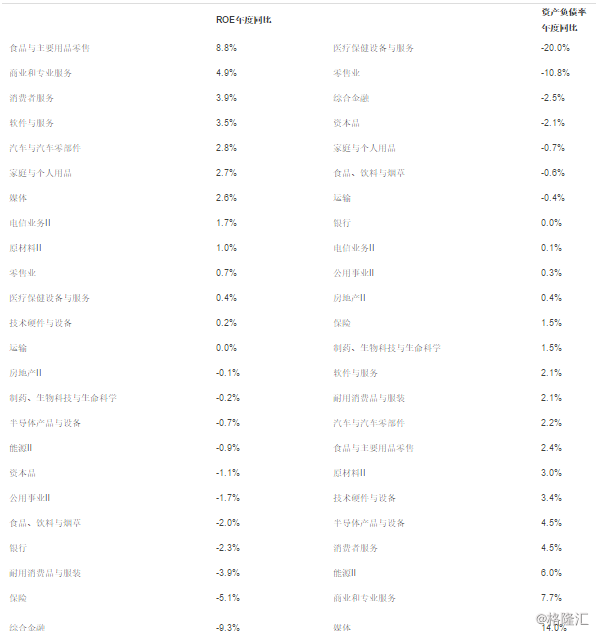

食品与主要用品零售:ROE上升8.8%,杠杆增加2.4%,主要是样本华润啤酒的贡献;

商业和专业服务:ROE上升4.9%,杠杆增加7.7%(相当大),典型企业是中国光大国际;

消费者服务:ROE上升3.9%,杠杆增加4.5%(较大),典型企业是银河娱乐、新濠国际发展、金沙中国;

软件与服务:ROE上升3.5%,杠杆增加2.1%,部分样本杠杆率还在下降,表现较好的典型企业是金蝶国际、中软国际、腾讯控股;

表5:ROE与资产负债率比较

资料来源:wind、国信证券经济研究所整理

汽车与汽车零部件:ROE上升2.8%,杠杆上升2.2%,杠杆上升比较快的企业是吉利汽车、福耀玻璃、浙江世宝、广汽集团,但这些企业周转率也在快速上升。比亚迪股份、耐世特则杠杆下降明显。

媒体:ROE上升2.6%,杠杆上升14%,杠杆上升非常高,主要是电视广播的资产负债率大幅上升,ROE上升主要是IMAXCHINA恢复盈利所致。

电信业务II:ROE上升1.7%,杠杆上升0.1%,虽然样本中类似中国电信、移动ROE小幅下滑,但不掩盖该版块在5G之前节约开支,盈利将改善的预期。

原材料II:ROE上升1.0%,杠杆上升3%,ROE反弹的动力源自多种周期品种,值得欣慰的是,大多数公司的杠杆并没有继续上升,唯有重庆钢铁、齐合天地、洛阳钼业三家公司有一定幅度的增长。

零售业:ROE上升0.7%,杠杆下降10.8%。样本中前海健康杠杆大幅下降,带来一定的失真,部分汽车流通企业的杠杆还是小有增加,驱动ROE改善的几个标的是思捷环球(服装)、中升控股(汽车流通)、宝信汽车(汽车流通)。

技术硬件与设备:ROE上升0.2%,杠杆上升3.4%,这是相对较好的板块,对ROE拖累较大的是中兴通讯(电信设备)、贡献较大的是洛阳玻璃(玻璃)、建滔积层板(覆铜板)、建滔化工(化工)、舜宇光学科技(手机零部件)、通达集团(手机零部件)。手机零部件行业几家公司的资产负债率都有一定比例的上升,且周转率基本未持续上升或者微幅下滑,指标上稍逊于汽车(周转率上升),这也说明提升杠杆带来的ROE持续改善的动力开始衰减。

综上,当前处在ROE复苏的行业包括:

啤酒、纸业、环保、博彩、汽车、手机升级、软件与游戏、电信运营商、汽车销售、以及部分周期品。其中,上市公司较多,市值较大的几个行业是博彩、汽车、手机、游戏、电信运营商、部分周期品。

如果把企业分成三类:

第一类是没有靠大比例提升杠杆驱动ROE成长的行业或是纸业、软件与游戏、电信运营商,这样的公司中期最有余地,即便未来抵挡趋紧张的财政与货币政策的冲击;

第二类是适度杠杆驱动但周转率明显加快的行业是:啤酒、汽车,这类企业面临的是行业性的复苏,短期考虑的是股价的“pricein”与否,以及中美贸易政策上潜在的贸易摩擦;

第三类是适度杠杆驱动但周转率没有加快的行业:由于当前中国经济处在弱复苏中,这类行业占到绝大多数。包括手机产业链、汽车销售、环保、博彩、部分零售企业(由于不少零售企业年报披露在6-7月,不在本次样本中)、部分周期品。这些行业中我们提倡跟踪龙头,因为龙头往往更容易集中份额,以维持自身的周转率。

当然,以上公司与行业有个共同特征:就是更贴近消费,因此,消费恰是2016年中国经济复苏的新动力(不同于以往的出口拉动、投资拉动),虽然这些公司与地产、金融相比体量尚小,但这代表了中国经济结构升级的一个长期方向。

3,金融板块,尽管短期政策压力,但具有低估值的吸引力

图27:深沪港通样本PE(ttm)中位数

资料来源:wind、国信证券经济研究所整理

图28:深沪港通样本PB中位数

资料来源:wind、国信证券经济研究所整理

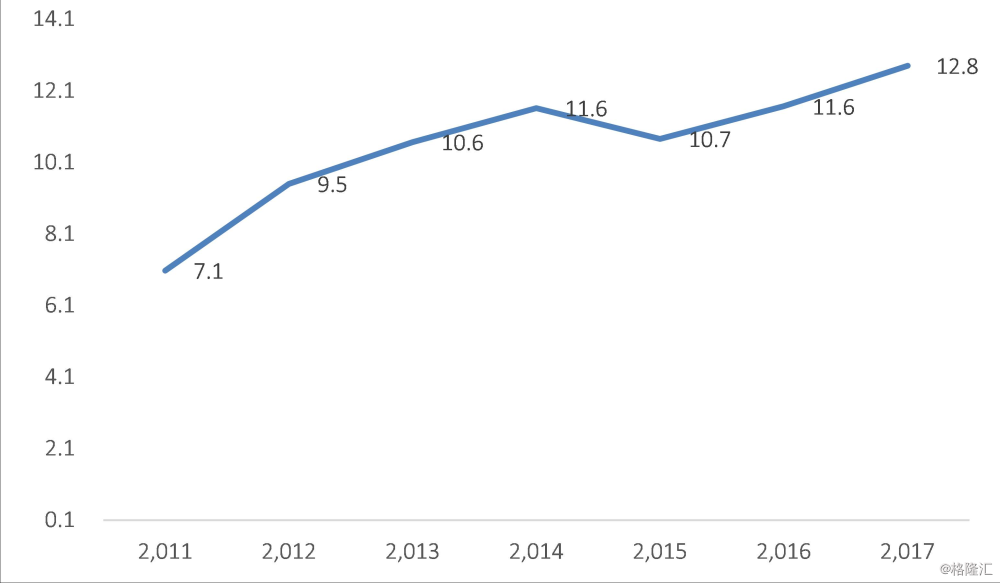

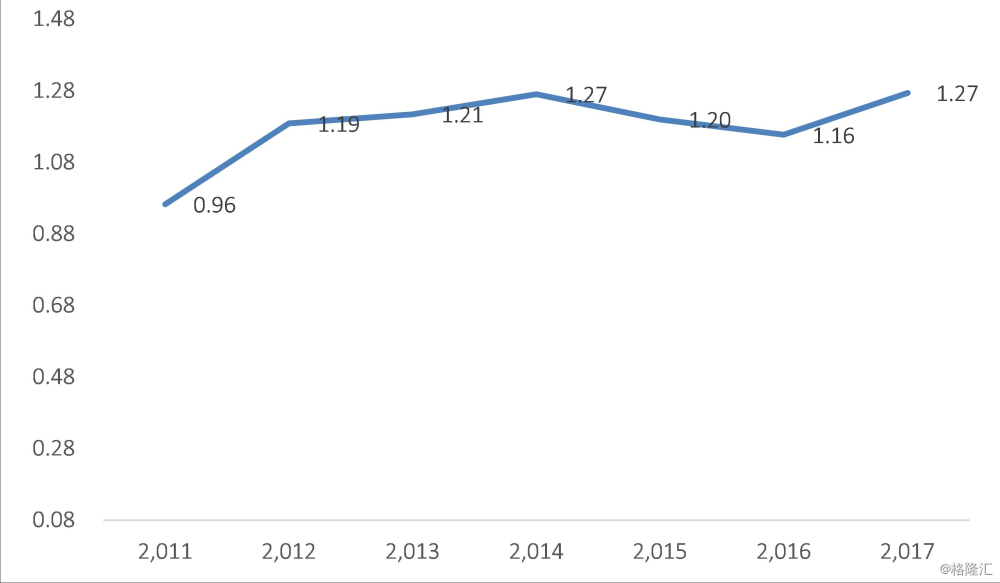

截至5月4日,样本公司的PE(ttm)中位数12.8倍,PB中位数1.27倍,两数字均触及了历史高位。港股在这个水平虽然与A股相比还有一定折价,但距离14-15倍的合理水平也相去不远。况且,我们不能指望港股从2016年初的10倍迅速就回到中期的合理水平。

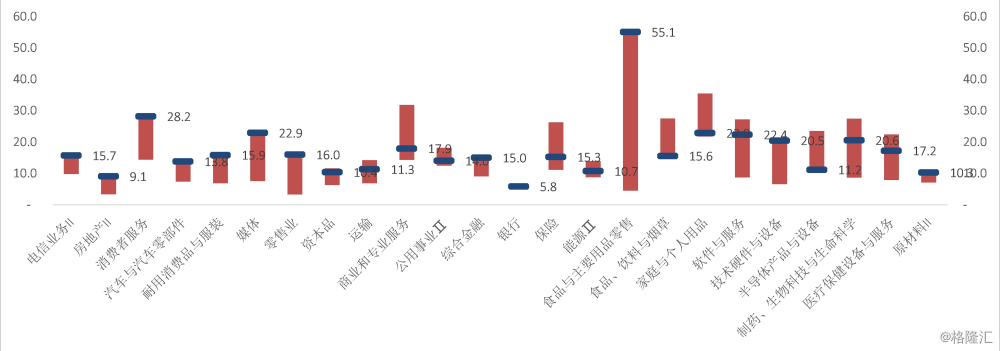

图29:各行业PE(TTM)估值水平(2011-2016),蓝色代表为板块5月4日收盘水平

资料来源:wind、国信证券经济研究所整理

分行业来看,不少行业PE估值都处在较高水平或者是近几年的较高水平,包括:

电信业务II、房地产、消费者服务、汽车与汽车零部件、耐用消费品与服装、媒体、零售业、资本品、综合金融、食品与主要用品零售、技术硬件与设备、原材料。

估值处在相对低位的是公用事业、保险、食品饮料与烟草、家庭与个人用品、半导体产品与设备。绝对估值最低的是银行。

当然,估值低有低的原因:

公用事业PE早年偏高是因为煤炭价格高导致火电企业盈利能力差,PE较高;

保险行业与银行业类似,新常态下中国经济使得资产选择更难后,企业难维持高水平ROE;

食品饮料子行业有分化,消费升级下方便面的需求收缩,乳制品的竞争格局较前些年无明显改善,啤酒的产业格局在明显优化(但个股青岛啤酒、华润啤酒也是板块中较高的PE水平);

家庭与个人产品主要是纸业、护理用品,暂时看成是在消费复苏,行业短期拐点出现,但中长期仍在优化品牌与品质的进程中;

半导体产品与设备:早年光伏、芯片上游行业的盈利能力差,因此PE水平较高,2016年有所恢复,在手机、光伏下游的带动下这些企业的盈利能力改善,开始通过盈利来修复PE指标。

因此,从以上分析可看出:

1、部分国有银行、龙头保险、不良资产管理目前的PE水平较有吸引力。

2、啤酒作为食品饮料业中率先行业格局集中化后走出的趋势已经形成(但短期股指不低,期待长期毛利持续改善)。

3、光伏、芯片上游行业的吸引力在增强。

4,海水与火焰,各有各的打算

以目前腾讯与建设银行两个公司为典型,一边是接近2017年40倍的市盈率,一边是2017年6倍的市盈率。腾讯兼具龙头、消费、轻资产、较高成长(比较大公司而言)的代表,不要抬高过多的杠杆就能提升ROE,建设银行是龙头、价值、重资产、低成长的代表,ROE和诸多实业企业相似的下降。

从2016年年报来看,ROE下降,周转率下降,净利率下降,负债率上升是绝大多数公司的普遍情况,符合我国经济处在弱复苏、增长进入新常态的实际情况,因而此时,少数不靠杠杆改善ROE,靠杠杆改善ROE(但周转率明显加大)的企业、行业就显得弥足珍贵,市场对这些行业的估值的抬升也丝毫不吝惜。而对金融、类金融企业的坏账风险、政策压力又显得格外谨慎与小心。

本轮移动互联网自全球2009年以来,中国2012年以来持续拉动了经济的复苏,用户都已出现了增长乏力的迹象(国内2015年放缓,之后集中于少量几家龙头企业如腾讯、阿里、京东,海外FB、谷歌、亚马逊),但这些企业的估值可以持续进一步提升,PEG均明显大于市场的平均水平,是因为这些企业的特点是资本依存度相对较低,服务议价能力最好。在全球弱复苏的大背景下,它们显得光彩夺目,独树一帜。另一方面,金融板块是股市的锚,对如此低的市盈率、市净率心存谨慎,代表了市场对新常态下传统企业、行业降杠杆、去产能较大压力的担忧。但在用户增速放缓的大背景下,互联网公司仅靠ARPU值的抬升获得更高的收入增速是不现实的,因此,龙头科技公司的中期拐点已在缓慢形成,它们的走势,也基本决定了市场的走势。

在拐头的过程中,值得一提的是,由于设备(如手机)比运营(如互联网)更容易双杀(量滑价跌),因此每次科技资产头部的趋势都是实业的硬件趋势变差,然后才是软件的趋势变差,但资本市场则不尽然,因为估值的原因(如科网泡沫中2000倍PE的雅虎跌幅更大)当个例个谈。

接下来,较多行业都需要经历过剩产能淘汰-财务杠杆下降-产品服务优化-行业集中度提升-需求恢复后各项指标企稳的过程。在此过程中,下一批格力电器、华为技术、贵州茅台、腾讯控股们优秀样本将会被先后孵化。而金融行业也将在此时期完成挤压表外、清理不良、脱虚入实的过程。

因此,忠于成长的高PE的投资者,要在2017年下半年对产业更加敏感,微小的变化(比如贸易保护、出货压力)可能会带来对确定性的不同判断,加剧股票高位的波动,忠于价值的低PE的投资者,要忍受相对低回报率的心理挑战。当然,适度增长、适度PE水平的公司依旧可以努力寻找,但随着港股估值水平的抬升,其难度在加大。

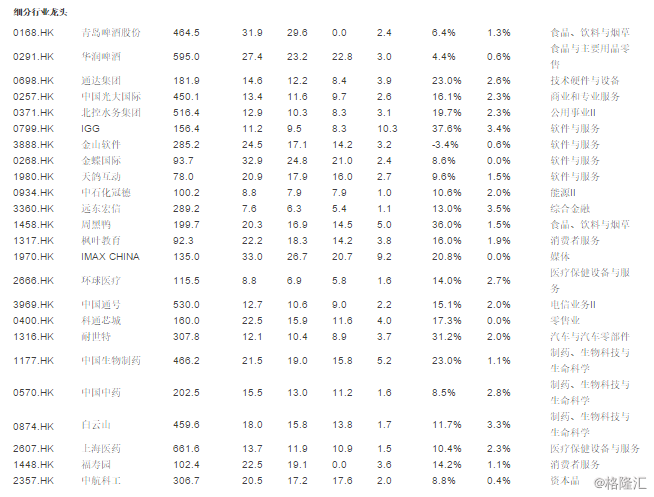

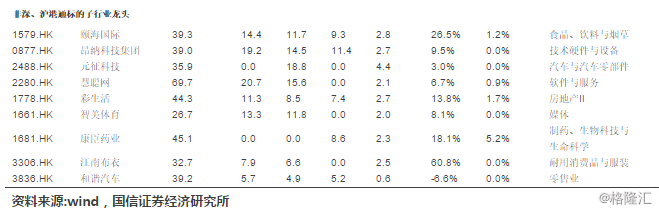

5,三大类关注标的一览

我们按照以上分析,梳理出三类标的:

第一类是中大市值公司,市值大于500亿港币,它们是超级龙头,预期在未来几年的行业竞争中不断的强化竞争优势;

第二类是中型市值公司,市值小于500亿港币,但位列当下的深沪港通标的池,它们的特点是:行业竞争趋缓或者需求稳定,ROE趋势相对较好,未来有进一步逐渐攀升成大市值公司的可能性;

第三类是小型市值公司,暂时不在深、沪港通之列,但基本都是细分行业的前两名,这些公司有机会在接下来的一年到两年,随着收入、利润的增加,市值稳定在50亿港币以上后进入深港通的通道中。