下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

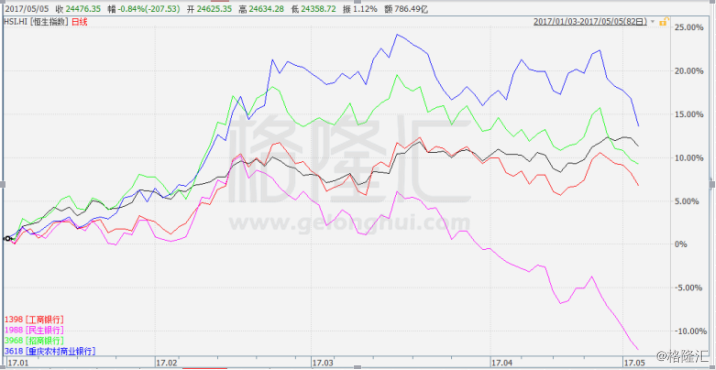

以前操盘手盯盘时银行板块就看一只个股,因为走势太一致了。昨天把今年初以来四大行、股份行和城商农商行的走势拉出来一看,脑子里就浮现了分化两个字,恐怕现在只盯一只银行个股来代表银行板块是行不通了。

下图主要是挑了工行、民生、招行和重庆农商行分别代表四大行、股份行和城商农商行,可以看到大行和股份行的走势出现分化,股份行之间也出现分化,其中民生的走势明显就弱于招行和工行。A股中银行的“分化”现象也显而易见。

分化现象归根结底还是市场对银行经营成果和风控差异做出选择的结果。银行股中投资者大多是机构和价值投资者,尤为重视基本面,业绩和风险差异最终演变至股价分化可以说是必然。

在内生性的业绩差异和外在行业去杠杆监管夹击下,可以预见到未来银行板块分化间愈演愈烈。

一、初现分化端倪

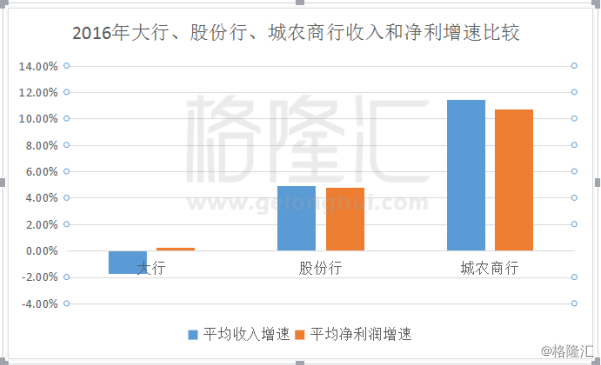

将内地A股上市的25家银行按规模分类为五大行、股份行和城农商行,统计的数据如下图所示,可以看到大行、股份行和城农商行的收入和净利润增速依次增加,这个是一直以来的规律。四大行体量巨大,其中之一的工行被戏称为宇宙行,在大基数的效应下,规模增速一直处于低水平,而股份行和城农商行则依靠规模小,成长空间大,相对取得较快增速。

然而根据一季度增速数据,明显分化。

虽然大行的归属净利润增速仍旧最低,但回升明显,由2016年同比增长0.24%上升至今年一季度的11.67%;股份行增速略有下降,由2016年的 4.76%降至 一季度4.68%;城农商行的利润增速则继续下降,由10.7%降至今年一季度9.04%。

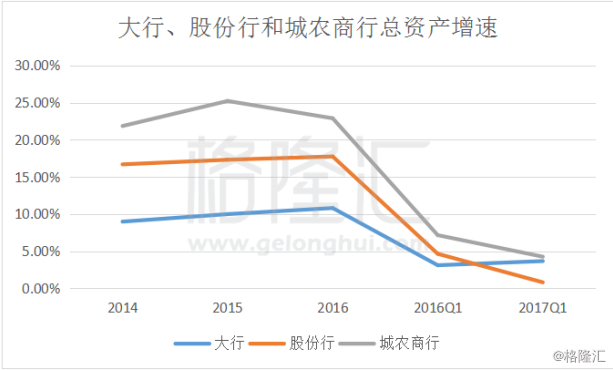

银行的盈利主要来自存贷业务,资产规模和利差可以说是驱动利润增长的双轮。双轮都出现分化,利润分化也就不言而喻了。

从各银行纵向总资产增速数据可以更直观看到今年一季度的分化,由于银行资产扩张或会受到季节性影响,所以主要看2016年一季度和2017年一季度数据,大行一季度总资产保持稳健扩张,而股份行和城农商行则明显下滑。

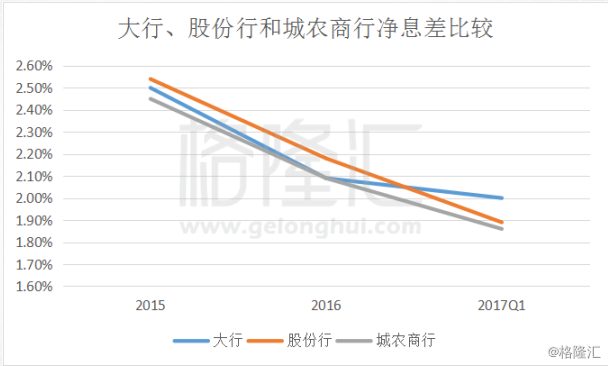

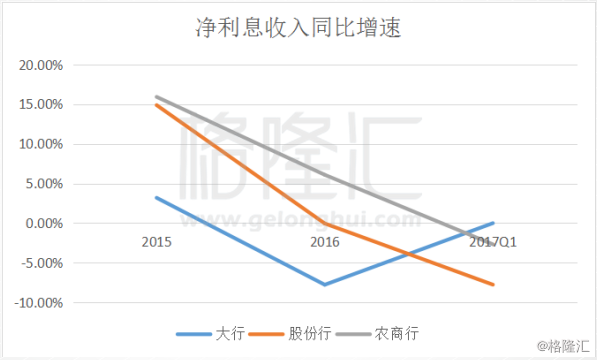

净利息同比增速也产生明显分化。一季度大行的净息差保持平稳,而股份行和城农商行的净息差则继续下行。主要原因是大行的存款占比比较高,负债的成本低,为利差腾挪更多的利润空间,像以零售著称的股份行招商银行,其息差也能达到2.41%。而依靠同业负债的股份行和城农商行则对利率上行带来的成本压力更为敏感。

今年一季度大行的净利息收入同比明显回升,而股份行和城农商行则继续下行。

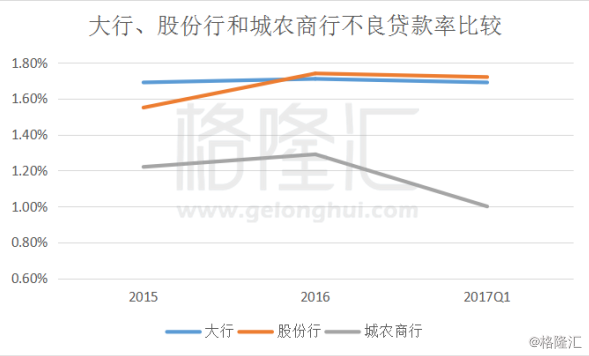

对于银行股,另一个重点关注的莫过于不良情况。一季度大行、股份行和城农商行的不良率环比基本都出现了下降情况。而仔细看股份行,各个银行的不良率也是存在一些区别,华夏、中信和浦发银行不良率继续上升,而招商银行则明显从去年末1.87%下降至一季度的1.76%。

再看关注类和逾期贷款情况,工行、建行、农行、招商、兴业和光大的关注和逾期贷款都出现率比率和余额的“双降”,而浦发、中行等则是“双升”。可见在不良的控制方面,各个银行也是情况各异的。

二、监管加剧分化

以上的数据可以看出银行间在营收、利润增速和息差等方面已经出现分化,或是近期外部金融环境肃清去杠杆是的政策使然。

今年实行MPA考核后股份行的增速就明显下降,这不是巧合,而是调控政策起作用后的结果。4月一个月银监会就连发8文要求防控风险,剑指表外业务,在金融监管应会越来越严格,按此逻辑,一季度明显的分化只是开端。

银行和央行的监管历程很好的演绎了上有政策下有对策,比如央妈设置准备金和存贷比,银行就绕道表外房贷,而MPA就是央妈给下面的银行设置的一套新的考核方式,听话的考核分数高就有糖吃(降低存款准备金率等),而不听话考核分数低的就要挨罚。其中最引市场关注的是把表外理财纳入广义信贷的考核范围,央妈还计划把同业存单划入同业负债考核。

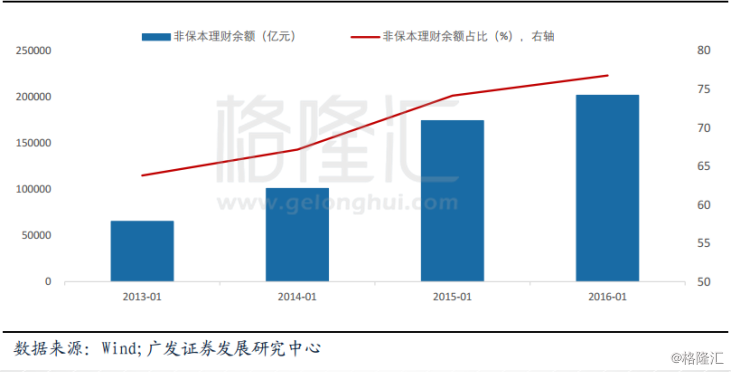

近些年银行为了逃避存贷比、追求更多利差等大肆通过表外理财和同业存单等方式募集资金再通过委外投资赚取利差。广发证券的研究数据显示,非保本理财也就是表外理财的余额不断的增长,2016年表外理财余额20.18万亿,占整体理财产品余额的76.79%。现在金融去杠杆,逐渐将这些渠道纳入监管,而通过这种玩法获利的银行毫无疑问收到影响就比较大。

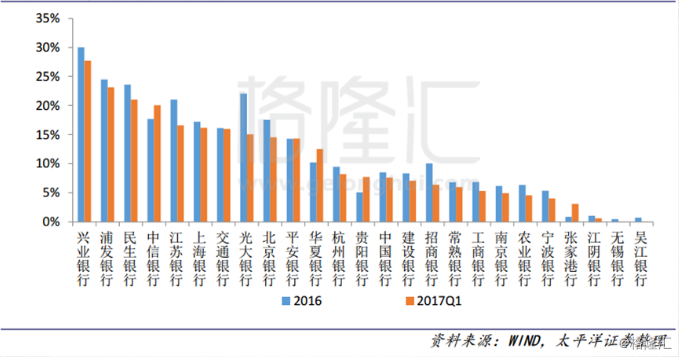

2014年127号文划定了一条同业负债/总负债不能超过1/3的红线,为了不受这红线限制就“发明”了同业存单,成为了中小行的扩表工具,而根据太平洋证券数据显示各个银行同业负债占总负债比例:

这次金融去杠杆纳入表外理财监管和收缩同业委外,对银行影响的落脚点还是规模和利差。据报道有些委外开始赎回,预计委外投资的一些债券到期后将不会再续期,规模下来后,那些负债端中同业负债高的银行受到流动性风险更高,且规模下降后,盈利的能力也受到影响。

另一方面,流动性趋紧后银行间的利率也明显上升,存款占比小,同业负债高的将对利率更敏感,息差就受到挤压,而大行资金充裕,负债中存款占比高,是银行间资金拆出方,受到监管的影响小,这恰好印证了上文息差分化现象。

从股价上看,A股和港股中跌得多恰恰也是同业业务占比较高的兴业、民生、浦发、中信等,可见市场也在担忧监管的力度对这些股份制银行基本面的冲击。

三、分化的未来

接下来还有以下两点值得关注:

1、

曾经银行还因为“嫌贫爱富”看不上房贷的相对较小利差,实体经济在“L”筑底以来,钢贸、采矿等地雷连续爆发,加上资产荒,银行都挤着投向安全的房地产按揭贷款,到今时今日银行和房地产已经可以说是连体婴儿了。(个人按揭贷款的不良率远低于其他行业)

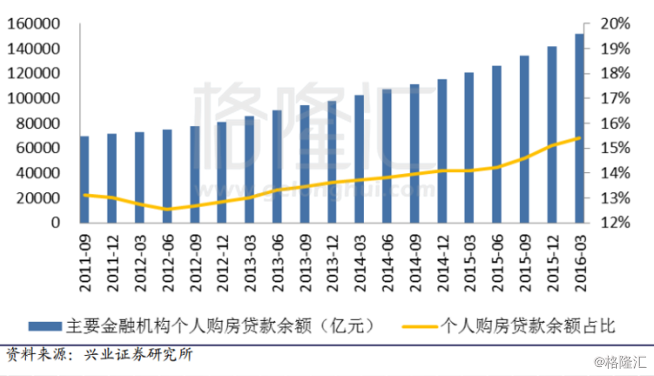

根据兴业证券的研究我国的按揭贷款余额及占比逐年上升。而2016年居民按揭总贷款增量的比重达到54.76%,可见新增的信贷有一半是投向房地产。

不过2017年3月各地楼市再密集出台调控政策,打出了传统的“限贷+限购+限价”和新的“限售”组合拳。预计居民住房按揭贷款发放规模后面将会回落,虽然近期有些城市房贷利率回升能弥补部分规模下降影响,但是值得关注的是后续银行的不良是否能持续企稳。因为个人按揭贷款较低的不良率既能增加贷款余额这个分母,又能降低不良贷款余额这个分子数量,最终拉低不良率,那么后续按揭贷款规模下来后,不良率是否能持续转好,这里是要打个问号的,不难预见到按揭贷款占比有差异的银行的不良也将会分化。

2、

网上有个段子:“银监会揭开银行风险盖子,吓到了自己,又把盖子盖上了。”单单三月以来就有很多银行“飞单”、“萝卜章”的消息。比如民生银行一个支行行长居然能靠假理财骗取30亿元,这风控不敢想象。

银行业也是周期性行业,与宏观经济和实体经济息息相关,目前我国经济仍在“L”型筑底过程中,过程中也将伴随着个别偶发性的企业债务危机,而大银行更能抵抗风险,地方性的中小银行则风险承受能力较低,这也将扩大分化程度。

2017年3月24日辉山乳液被指大股东挪用30亿账上资金投资房地产,债务危机暴露,股价暴跌,由2.81港元跌至0.25港元,两个多小时市值蒸发280多亿元人民币,随后紧急停牌。后爆出辉山乳业的债务危机的债权人涵盖中国三大政策性银行中的两大银行,中国五大大型银行的四大银行,几乎全部股份制银行,地方性银行以及农信社都未能幸免,而其中第二大债权人为港股上市的九台农商行,在第二个交易日,股价快速下跌,最后收跌8.7%。

目前更多的还是以单个偶发的性质去看待爆出的新闻,但是可以看到市场对实业风险传达至银行的担忧在日益加剧,也更加敏感。现在有人笑言投资不过山海关,虽然有失偏颇,但是某些地区性行业或确实有内生性原因导致行业性风险,君子不立危墙之下,同理,该地区性的银行更是要谨慎回避。

写到这里无意识的联想到两年前实行的最高赔付50万的存款保险制度,或也是一个不错的补丁。

小结:

一季度各项数据显示不同规模的银行间、各个银行间都出现了分化走势,而政策监管加剧了这种分化。在目前监管日愈严格的环境下,大行反而保持稳健发展,而高杠杆的中小行增速明显下降,这种分化现象预计将持续下去。

A股很多人买银行打新门票,如果不小心买了民生、浦发和兴业受到监管正面冲击的股份行,就真的是捡了芝麻丢了西瓜,而更看重业绩的港股自不用更加强调,而在金融去杠杆、楼市密集调控、个别债务危机偶发的现在,在银行板块,选择大行是要比中小行保险的多的,至少在大而不能倒上谁还能拼的过五大行。