下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当今中国,房地产这个话题,永远是人们不会结束争论的重点,他牵扯太多方面,关乎国家形象,关乎民生疾苦,更关乎每个人最现实的衣食住行,过去一年和新的一年,我国地产行业经历了什么和即将发生什么,或许今天这篇文章可以抛砖引玉,一起来客观的看看我们所处的这个时代!

一、2016年地产行业发生了什么?

2016年对于中国的地产行业,绝对是具有历史意义的一年,全国多地的房价和成交量都继续地打破着纪录,创造历史新高。这一波行情,一方面是在国家“去库存”政策的引导下、受宽松的货币政策影响涨起来的,另一方面,也是由于实体经济发展动力不足,资本市场的收益率开始走低所造成的资金涌入效应,房地产这个并没有那么强金融属性的“商品”,被中国资本当成了保值的投资标的。

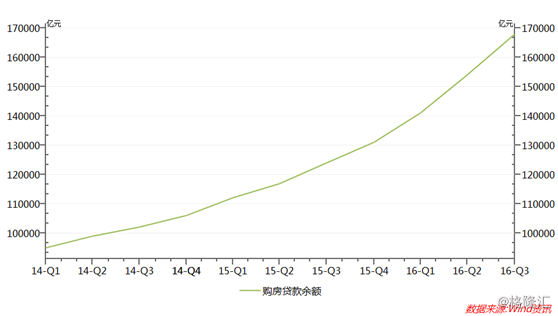

截止到2016年第三季度,个人购房贷款余额为17.93万亿元,同比增长了33.4%。

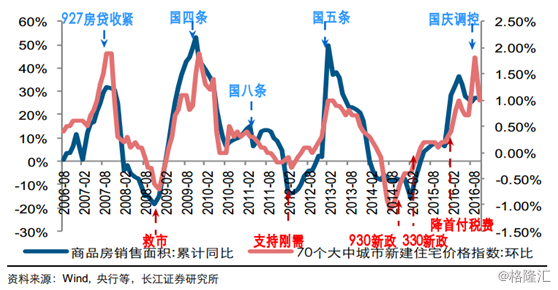

很多人对2016年地产行业的印象,大概是在年初宣布正式开始“去库存”政策后,房地产市场继续延续2015年的上涨趋势迅猛增长,在10月之后由于ZF密集出台了限购限贷的政策,地产市场的热度又迅速降了下来。这个印象其实是没有错的,但我们可以看的再细致一点。

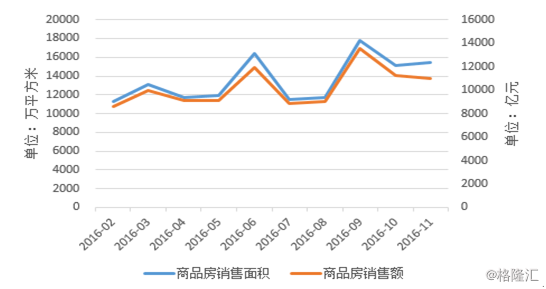

看看全国商品房销售面积和销售额的走势,其实在4月和7月份,全国的商品房销售面积和商品房的销售额其实出现了比较大幅的下跌情况,主要原因是当时有部分热点城市,开始执行新的政策来抑制地产行业的热度。

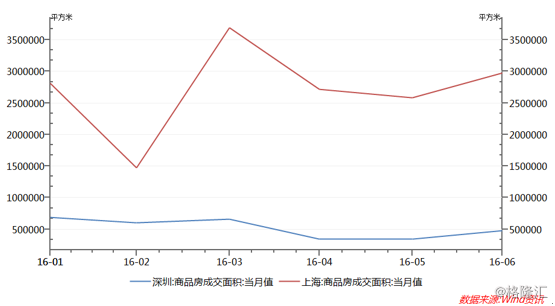

先来看4月份的这次下跌,这是因为上海和深圳在3月25号,新出台了房地产购买政策,上海把非本地居民的购房条件,从连续缴纳2年社保提高到了5年,如果是二套房申请住房贷款,首付比例不低于50%。

当天晚上,深圳市ZF网站发布调控政策:非深户在深圳购房,社保缴满年限由此前的1年提高至3年;首套房还清房贷,购买第二套房时,最低首付由3成提高至4成。

新政一出,上海和深圳的商品房成交面积在接下来的4月份大幅下跌,上海商品房成交面积下降了47.94%,深圳的商品房成交面积下降了26.37%。

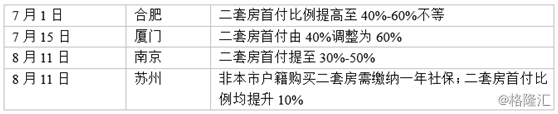

七八月份商品房销售面积的下跌也是同样的原因,厦门、南京、苏州、合肥都推出了新的政策:

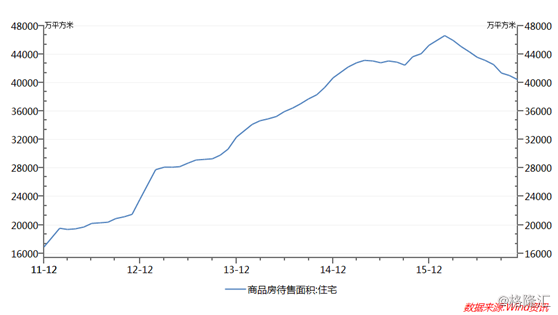

2016年最后一次大幅下跌,开始于10月份,从10月份开始,各地陆续推出了新的房地产政策,重新走了限购限贷的老路,全国各地的商品房销售市场都出现了不同程度的降温,销售面积也就有所回落。虽然从第三季度开始商品房销售面积有所回落,但是这并没影响到2016年全年的去库存效果,全国商品房待售面积从年初的4.66亿平方米降到了4.05亿平方米。去库存,有显著效果。

二、左右地产行业发展的到底是什么?

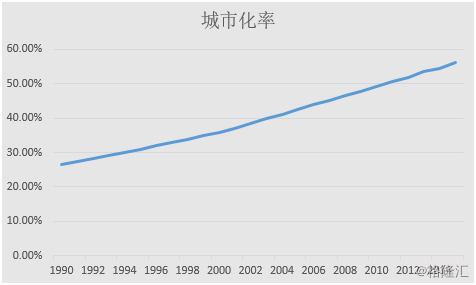

首先,长周期来看,城市化是影响地产行业发展的重要因素。前20年,我们谈城镇化发展,也就是人口从农村向城市迁移的过程,在这个发展过程中,需要不断扩大城市土地面积来满足人口聚集的需要。从大的发展方向来看,中国城镇化的进程还没走完,房地产市场的需求还在。

而如今在当年的城镇化道路之上,目前北上广深几个一线城市,又提出了“都市化”这个理念,一线城市的发展潜力继续凸显,这也是为什么深圳过去一年是房价涨幅最大的城市的原因之一。

不管是从2016年房地产市场的走向来看,还是说范围扩大到过去10年房地产市场的行情,我们都可以发现房地产的短周期与政策是紧密相关的,甚至可以说房地产市场的走向几乎就是由国家政策引领的。

就在前不久的中央经济会议上再次强调了住房问题:“房子是用来住的,不是用来炒的。要加快研究建立符合国情、适应市场规律的基础性制度和长效机制,既要抑制房地产的泡沫又要防止大起大落,要在宏观上管住货币,微观信贷政策要支持合理自助购房,严格限制信贷流向投资投机性住房。”

国家的宏观调控,比较常见的手段就是调节房贷首付和贷款利率。从10月以来,ZF陆续出台了相应的政策,在部分城市提高首付比率,同时重启限购限贷政策,这瓶退烧药的效果也是显而易见的,所以房贷首付政策在2017年大概率是会维持在目前的水平的。

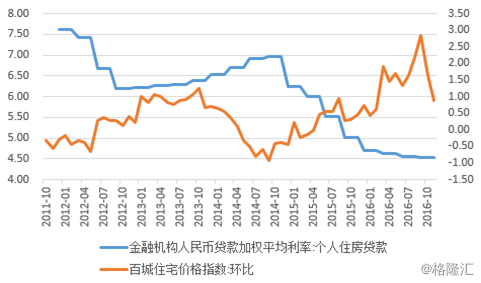

提高首付比率只是提高了门槛,调节利率才是增加资本成本最重要的因素。

从历史数据来看,百城住宅价格指数环比与贷款利率有着高度紧密的相关性。2011年12月和2014年9月,当个人按揭贷款处于高位的时候,住宅环比的涨幅也几乎是同步跌到了底部。在2016年9月之前,按揭贷款利率一路走低,房价同比的涨幅也随之达到高点。但是随着第四季度房贷政策的收紧,随后的两个月住宅价格涨幅也相应的回落。

要控制信贷流向投资性购房,提高投资性购房的付出的资金成本是很必要的,最宽松的货币政策时期已经过去了,资金在2017年大概率会慢慢收紧,再叠加美国加息而导致的资本外流,2017年的资金面,并不乐观。

从政策上来看,一二线城市的房价是需要抑制的,大型城市高额的地价和房价,已经超过了绝大多数家庭的正常承受范围,2016年年底,国家已经出台了相应的限购限贷政策,力度方面虽然没有太大的变化,但资金面的收紧,会导致2017年,和可能房价会出现微跌的态势。

另外,从经济学的角度来看,影响房地产行业发展的还有供需关系。从供给端来看,虽然全国的商品房待售面积在2016年“去库存”政策的引导下取得了不错的效果,但是整体看来,行业还是面临着很高的库存量,2017年的去化压力仍然很大。

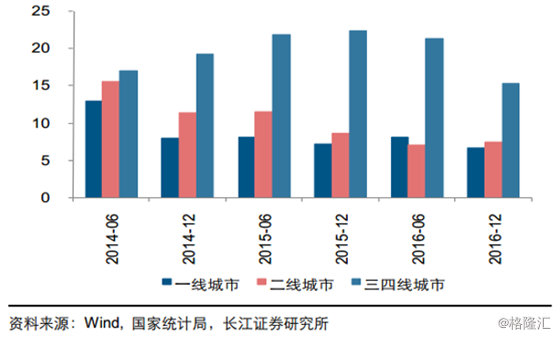

目前,国内的地产行业状况,一二线城市的去化周期已经缩的比较短了,但是三四线城市的去化周期时间还很长。

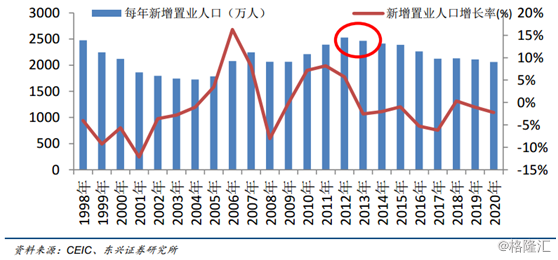

从需求端来看,需求分为刚性需求、改善性需求和投资需求三方面。从刚性需求来看,2016年行业整体放量,一二三线城市的商品房销售面积累计同比都实现了30%以上的高增速,所以刚需已经释放的很充分了。之前有刚需的人在2016年能买房的就肯定买了,后期购房门槛已经提高了,在2016年没买成的在2017年大概率也买不上。而新增置业人口数量从2013年就开始回落,2016也延续了这个趋势,所以说2017的刚需较2016年会有所减弱。

对于改善性住房需求来说,二套房首付比例是个比较重要的考虑因素,但是从去年10月开始,多地的二套房首付比例已经大大提高,先来看最热门的北上广深:深圳和广州的二套房首付比例已经提高到了70%,北京和上海的首付比例为50%;另外二线城市的首付比例也不低:苏州的二套房商贷首付比例提高到了80%,武汉、南京、郑州、合肥等城市的二套房首付比例也提高到了40%。二套房的购房门槛的提高约束了改善性需求,预计2017年改善性需求,也会走入下行通道。

而对于投资性需求来说,一方面很多投资者因为国家的限购限贷政策已经失去了资格,另一方面是过去四个月以来,多地房价已经出现回调,而首付比例又在提高,所以投资性需求在2017年,除了几个大型城市以外,应会大幅减少。

整体看下来,在国家的调控之下,需求端会受到抑制。细化来看,一线城市因为经济发展水平高,人口流入量大,对于住房的需求依然存在,即使ZF表明对于高房价的城市要增加土地供应,但是一线城市的资源聚集优势依然强势,供大于求的关系还是存在的,所以说2017年一线城市的房价不会大涨,但是要说大跌的话也是不太可能。

对于二线城市来说,刚需盘不如一线城市,所以在国家政策收紧的时候需求会下降,房价大概率也就会回调。但是依靠着产业和人口的支撑,回调幅度也不会太大,对于相邻一线城市的二线城市来说,也许仍会受到一线城市的人口外溢带动。

对于三四线城市来说,供大于求现象依然存在,去库存政策主要指的就是这类地方,所以三四线城市压力较大,但这么多年,国家一直在努力带动中小城市发展,一直在加强三四线城市和大城市之前基础设施建设,提高三四线城市的教育医疗资源配置来吸引农村人口转移,三四线城市的房价也许会在大环境下微跌,但是成交量有可能在去库存的政策下,继续得到释放。

虽然地产行业经历了2016年这次暴涨,可能2017年很难从地产或相关品种的投资上获得高的收益,买房可能没有多少投资机会了,但是地产股还是存在一些机会的。

对于港股市场来说,港股市场是看业绩说话的地方,我们可以从业绩不错的企业里面来寻找投资机会。

在今年的这波行情里面,不少房地产商早就在调控政策出来之前完成了今年的销售目标,即使2016年最后两个月的的业绩差强人意,对全年的业绩并不会产生太大的影响,2016年销售额破千亿的中国房企已经由2105年的7家增加到了12家,中国恒大(3333.HK)2016年全年销售额同比增加85.4%,为3733.72亿元,问鼎全国。

万科(2202.HK)2016年全年销售额同比增加39%,为3622亿元,全国第二。第三名是碧桂园(2007.HK),2016年销售额同比增加120%,为3090亿元。融创中国(1918.HK)和新城控股(1030.HK)2016年的销售额也都翻了一番,分别同比增加120%和115%。另外,像房子这种商品价值比较高的商品,一般采用的是预售制,高预收款的房企在2017年的结算能力会比较强,业绩表现会比较亮眼。

国企改革带来的机会也很值得关注。一类是盈利能力较弱,不以地产为核心业务的企业可能会面临剥离或者转型。另一类是集团内部资源整合的机会,就是以地产开发为核心业务、盈利能力强并且拥有相关资源的企业可能会整合资源,进行内部重组。上实城开(563.HK)和A股的姐妹公司上实发展(600748.CH)就存在潜在的重组机会来解决同业竞争的问题。

第三类投资机会,是关注与市场预期不一致的投资机会。前面我们分析了2017年地产行业或许会进入相对冷静的时期,尤其是三四线城市,不仅面临着房价回调的压力,同时去库存压力也很大,但是国家政策里面提到了大城市要加快疏解部分城市功能,带动中小城市的发展。所以如果国家增强三四线城市的基础设施建设,加强和大城市之间的联系,并且配置相应的教育和医疗资源的话,三四线城市的发展潜力或许会大大提高,在去库存的同时也会带来新的机会。

碧桂园(2007.HK)2016年上半年销售业绩的54%来自于三四线城市,并且上半年新收购的土地中,76%的新增土储在三四线城市,三四线城市的高储备也许会带来一定的风险,但是另一方面,如果三四线城市的的基建可以跟上来,这些股票的机会还是比较有潜力的。

整体来说,2017年地产行业确实是维持不了2016的行情了,不过我们还是可以从业绩不错的企业来寻找投资机会。国家现在的调控只是为了让这个行业保持一个平稳健康的发展,而不是封杀这个行业,毕竟地产行业对整个经济的影响力太大了。而抑制房地产泡沫则是重点调控一线城市的房价增幅,三四线城市因为库存太多而需求又较小,所以基本上是没有多少泡沫的,三四线城市接着去库存的方向也会让一些房企收益,我们也就可以从这个角度去挖一些投资机会。