下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:姜超

三个问题和五个信号——政治局会议解读(海通宏观姜超、顾潇啸、于博)

摘要:

中共中央政治局12月9日召开会议,分析研究2017年经济工作。本次政治局会议与以往有何不同?释放了什么信号?本报告将做详细研究。

12月初政治局会议:前瞻17年经济工作。十八届中央政治局共召开48次会议,两类会议与经济工作相关。一是4月底、7月底、10月底会议,旨在研究当前经济形势和经济工作,近几年来此类会议召开频率逐渐上升。二是12月初会议,旨在分析研究下一年度经济工作,被看作是其前瞻指引。

三大问题仍待解决:

一是产能过剩仍待化解:产能过剩导致13-15年产能利用率持续下滑,16年上半年虽略有反弹但依然偏低。16年钢铁、煤炭行业领衔去产能,前7月进度偏慢,8、9月发力,但供给急剧收缩导致价格飙涨、粗钢产量反而创出历史新高。未来去产能任务依然艰巨。

二是金融风险仍需防范:过去几年的货币超发和今年上半年的财政货币刺激,虽然成功稳住增长,但代价是居民和ZF部门债务杠杆的大幅上升。而房价和以煤、钢为代表的工业品价格均大幅飙升,通胀显著反弹。而10月底政治局会议也把“抑制资产泡沫、防范金融风险”作为未来首要目标。

三是区域困难仍待纾解:投资驱动的增长模式渐入尾声,依托资源和传统工业的东北、华北各省经济增长动能普遍不足。11月国务院已发布新一轮东北振兴战略,深化东北地区国有企业改革专项工作方案或将在16年底前出台。

五大信号值得重视:

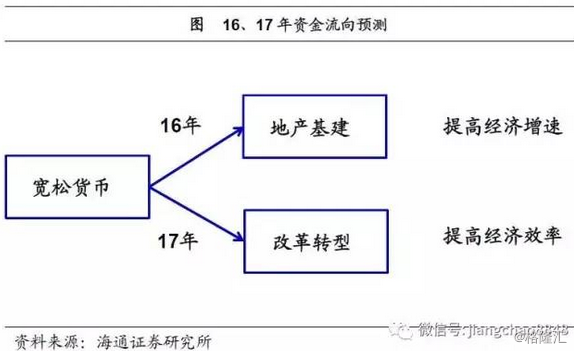

淡化经济增长:今年未再提“保持经济运行在合理区间”,意味着17年经济增长目标将进一步下调或淡化。一方面前三个季度稳增长政策效果显现,稳增长已非当务之急,另一方面稳增长的副作用也开始显现,主要表现为金融风险。因而17年经济质量优先或取代数量优先,改革转型或成为政策主线。

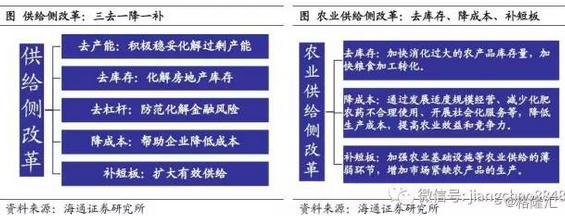

深化供给改革:定调17年“推进供给侧结构性改革的深化之年”,强调“坚持以推进供给侧结构性改革为主线”,意味着17年供给侧改革将推向纵深。一方面“三去一降一补”五大任务将步入深水区;另一方面重点提及推进农业供给侧改革,主要包括去库存、降成本、补短板三个方面。

保持社会稳定:阐述“稳中求进”中,“稳”的落脚点是保持社会稳定,具体两层含义。一是加大力度保障民生,包括加大就业、教育、医疗、社保、环保、食品安全等领域的公共投入。二是稳定各类资产价格,意味着17年货币政策应保持中性而不致收紧。

振兴实体经济:今年会议强调要“振兴实体经济”,这在去年并未提及。“振兴实体经济”对应资金“脱虚入实”,下半年以来金融监管加强,未来金融去杠杆政策料将继续。而从10月底会议表述看,“振兴实体经济”落脚点或为落实减税降费、保证公共支出,这意味着17年财政政策目标或更为积极。

地产健康发展长效机制:今年会议对地产定调“加快研究建立符合国情、适应市场规律的房地产平稳健康发展长效机制”,与去年截然不同。这意味着居民加杠杆买房从而降低地产库存的模式料难持续。新一轮楼市限购限贷政策在“十一”期间密集出台。从10月下旬开始,主要城市地产销量增速已经全部转负,11月则继续下降。17年对地产投机需求或继续严控,这意味着17年地产销售、投资增速可能会再次转负,从而拖累总需求再度下滑。

正文:

12月9日,中共中央政治局召开会议,分析研究2017年经济工作,审议《关于加强国家安全工作的意见》。本次政治局会议与以往有何不同?释放了什么信号?本报告将做详细研究。

1. 12月初政治局会议:前瞻17年经济工作

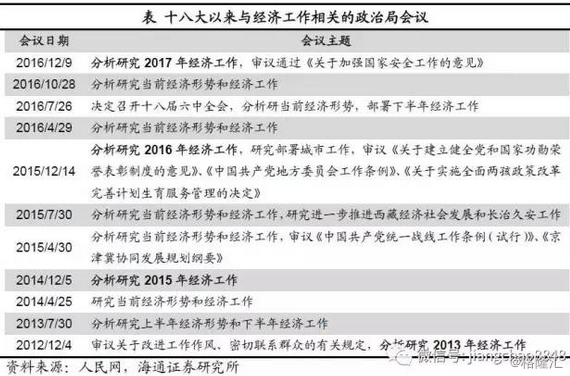

截至目前,十八届中央政治局共召开48次会议,涉及内容较为广泛,从审议各类文件,到确定中央委员会全体会议的召开,再到研究部署党风廉政建设和反腐败工作,不一而足。其中两类会议与经济工作相关,需引起重视:

一是4月底、7月底、10月底召开的会议,主旨通常为“研究当前经济形势和经济工作”。近几年来,此类会议召开频率逐渐上升,13年7月底、14年4月底各召开一次,15年则是两次,而16年召开了三次。此类会议通常传达两个信息:当前经济形势如何?未来一段时间内(通常是一个季度)经济工作将如何开展?

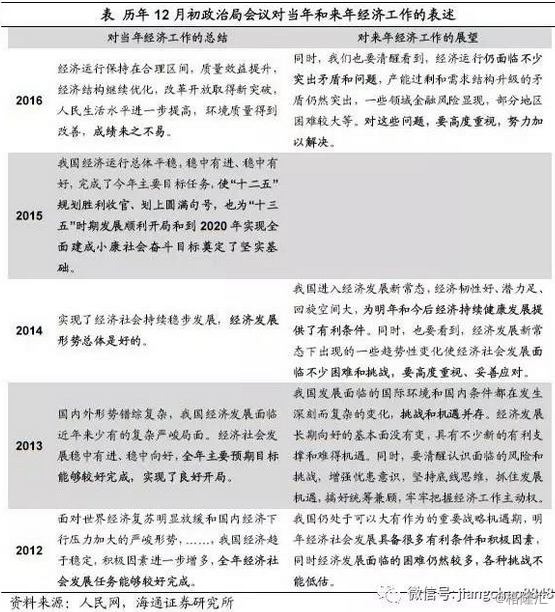

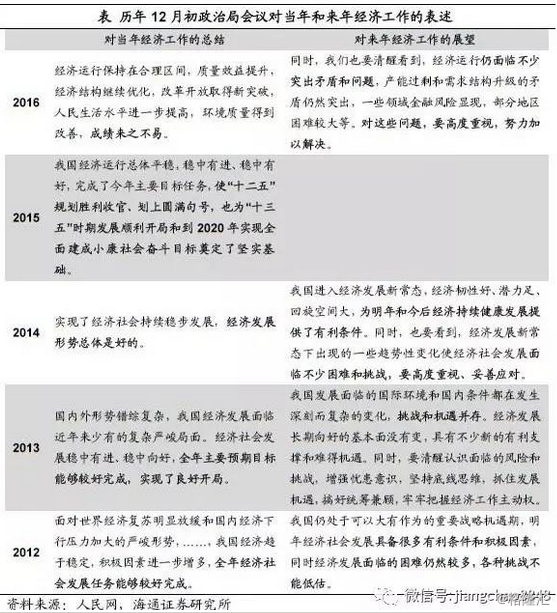

二是12月初召开的会议,通常也是年内倒数第二次会议,其主旨则是“分析研究下一年度经济工作”。此类会议时间略早于中央经济工作会议,通常也被看作是后者的前瞻指引。譬如,去年12月15日召开的政治局会议强调“要抓住关键点、打好歼灭战”,并提到了“积极推进企业有升劣汰、帮助企业降低成本、化解房地产库存、扩大有效供给、防范化解金融风险”,这和去年底中央经济工作会议上提出的“三去一降一补”一脉相承。

2. 三大问题仍待解决

2.1 成绩来之不易,困难仍待解决

本次政治局会议首先从经济增速、质量效益、经济结构、人民生活、环境质量等方面肯定了16年以来的经济工作,并首次强调“成绩来之不易”。

而后话锋一转,指出17年“经济运行仍面临不少突出矛盾和问题”,并称“对这些问题,要高度重视,努力加以解决”。这与12-14年的“挑战与机遇并存”表态截然不同。这三个矛盾和问题分别是:产能过剩和需求结构升级的矛盾仍然突出,一些领域金融风险显现,部分地区困难较大。简言之,产能过剩、金融风险、区域经济,仍将是17年经济工作需要解决的三大问题。

2.2 问题之一:产能过剩仍待化解

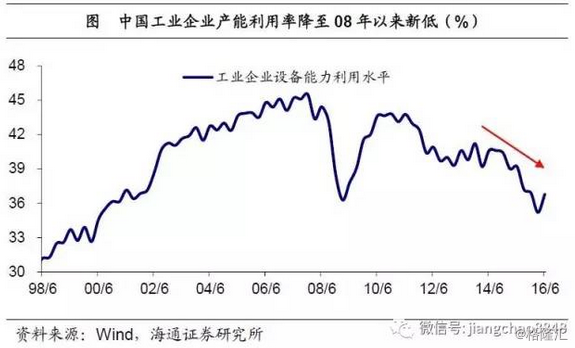

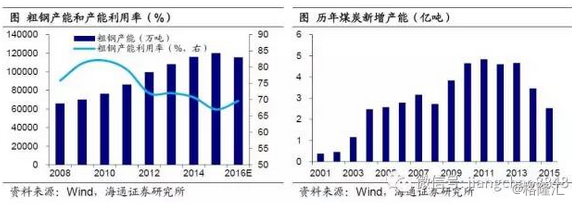

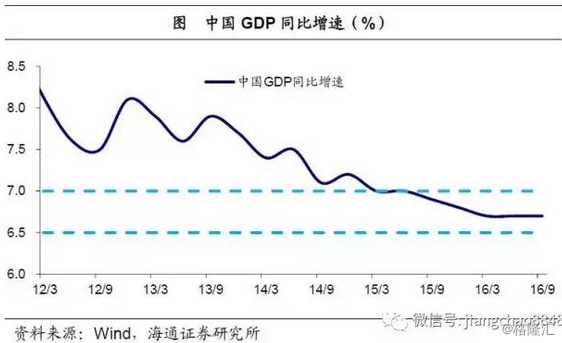

产能过剩导致13年以来产能利用率持续下滑。5000户工业企业设备能力利用水平从13年底41.2%的相对高位,持续滑落至15年底的35.2%、创08年以来新低,今年以来虽略有反弹,但仍然偏低。而13年底工信部《工业信息业运行报告》指出,“当前我国产能过剩已呈现出行业面广、过剩程度高、持续时间长等特点,产能过剩从钢铁、有色、建材、化工、造船等传统行业向风电、光伏、碳纤维等新兴产业扩展”。

16年钢铁、煤炭领衔去产能,任重道远。钢铁、煤炭行业是16年去产能的主要落脚点,分别对应4500万吨和2.8亿吨的去产能目标。但上半年去产能进度远不及预期,前7个月钢铁、煤炭仅完成全年目标任务量的47%和38%。8、9月加大推进力度,两个行业退出产能均已完成全年目标的80%以上。供给急剧收缩的结果是价格飙涨,钢铁产量反而创出历史新高,而工业品产量增速在8月几乎全部转正,在9、10月继续回升,这与15年12月的增速普降为负形成鲜明反差。而考虑到钢铁行业需在5年内压减1-1.5亿吨产能,煤炭行业需在3-5年内退出产能5亿吨、减量重组5亿吨,意味着去产能任务依然艰巨。

2.3 问题之二:金融风险仍需防范

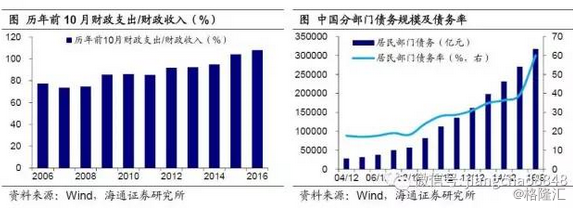

货币超发政策刺激,买了增长加了债务。过去几年货币超发,叠加今年上半年的财政货币刺激,虽然成功稳住了增长,但代价是居民和ZF部门债务杠杆的大幅上升。今年上半年财政支出就已超过财政收入,而前10月财政支出/收入更是创新高至108%。而居民部门债务的扩张速度更为惊人,债务率从去年底的40%飙升至9月底的60%。

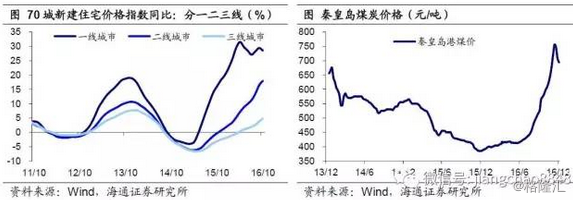

房价飙涨通胀反弹,抑制泡沫防范风险。而与之对应的是各种价格的飞涨,不仅房价大幅飙升,以钢、煤为代表的工业品价格涨势惊人,通胀整体也显著反弹。而10月底政治局会议也把“抑制资产泡沫、防范金融风险”作为未来首要目标。

2.4 问题之三:区域困难仍待纾解

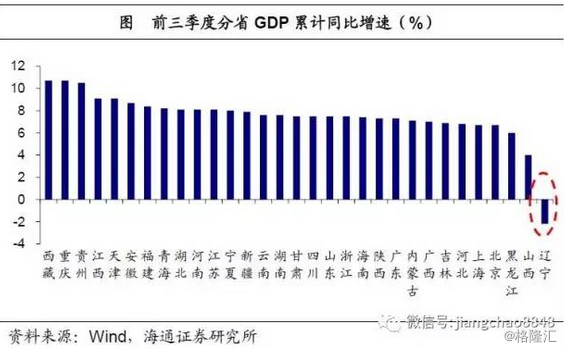

今年前三季度区域经济增长分化严重,重庆和西藏以10.7%的增速领跑,华东地区普遍高增,而东北三省和华北的山西、河北排名靠后,辽宁增速仅为-2.2%,首次出现省级GDP负增长,并在各省中殿后。过去以投资驱动的增长模式已渐入尾声,依托资源和传统工业的东北、华北诸省,经济增长动能普遍不足。东北经济疲弱不堪,倍受高层重视,11月16日国务院发布新一轮东北振兴战略,并将在16年底前出台深化东北地区国有企业改革专项工作方案。

3. 五大信号值得重视

3.1 淡化经济增长目标,质量优先改革破局

不同于14、15年12月初的政治局会议,本次会议把“把握经济发展新常态,落实新发展理念,以提高发展质量和效益为中心”放在首位,而不再提“保持经济运行在合理区间”。这意味着17年经济增长目标将进一步下调或淡化,质量优先或取代数量优先,而改革转型或成为17年政策主线。

一方面,今年前三个季度稳增长政策的效果逐渐显现,稳增长已非当务之急。4月底会议称“经济下行压力仍然较大”,7月底会议在肯定上半年经济运行总体平稳的同时,仍然称“经济下行压力仍然较大”,而10月底会议则是肯定“经济运行总体平稳”,并未再提下行压力。而这也意味着17年ZF无意采取刺激政策来保持经济增长。

另一方面,稳增长的副作用也开始显现,主要表现为金融风险。7月底会议的表述为“要有效防范和化解金融风险隐患”,而10月底则是“注重抑制资产泡沫和防范经济金融风险”。当前资产泡沫和金融风险已从隐患成为现实风险。以地产驱动工业经济的老路隐患重重,而改革转型之路才代表未来。

3.2 深化供给结构改革,推进农业供给侧改革

不同于去年12月初政治局会议的表述“着力加强结构性改革”,本次会议指出,17年是“推进供给侧结构性改革的深化之年”,并强调“坚持以推进供给侧结构性改革为主线”。这意味着17年将加大力度,将供给侧改革推向纵深。

一方面,会议提出要深入推进“三去一降一补”,推动五大任务有实质性进展。这意味着由钢铁、煤炭领衔的工业去产能将继续推进,但16年在取得阶段性成果的同时,也引发了相关工业品价格的过快上涨,而17年将进入攻坚战。三四线城市地产去库存仍将继续,但16年居民大幅加杠杆之路已行不通。

另一方面,本次会议强调“要积极推进农业供给侧结构性改革”,值得引起重视。事实上,早在15年底中央农村工作会议就曾对“农业供给侧改革”的含义做了具体阐述,包括去库存、降成本、补短板等三个方面,旨在提高农业供给体系质量和效率。具体看,去库存的主要落脚点或是大豆、玉米;降成本的落脚点主要是降低生产成本;而最值得期待的则是“补短板”,或不仅仅局限于加强农业基础设施,更在于增加市场紧缺农产品的生产。预计17年1月发布的中央一号工作文件或涉及农业供给侧改革具体执行方案。

3.3 保持社会大局稳定,保障民生稳定价格

虽然过去4年同期会议均强调“坚持稳中求进工作总基调”,但从未阐述其具体含义。本次会议指出,“要在保持社会稳定的前提下,推进关键领域工作取得突破”,并称“要继续做好各项民生工作,保持社会大局稳定”。这意味着“稳”的着力点不在于经济增速,而在于社会大局,即保障民生。具体看,有两层含义:

一是加大力度保障民生,包括加大就业、教育、医疗、社保、环保、食品安全等领域的公共投入,这与“十三五”全面建成小康社会的目标相一致。

二是稳定各类资产价格。资产价格大幅波动将对居民财富产生冲击,不利于社会稳定。这意味着17年货币政策应保持中性而不致收紧。

3.4 大力振兴实体经济,防范风险财政积极

本次会议强调要“大力振兴实体经济,培育壮大新动能”。虽然去年同期会议也曾提出“加快培育新的发展动能”,但并未强调“振兴实体经济”。

“振兴实体经济”对应资金“脱虚入实”。7月底政治局会议以来,监管部门先后对理财产品、票据、万能险、互联网金融、债券等金融产品进行了规范和引导,未来金融去杠杆政策料将继续。

积极财政是振兴实体经济的必由之路。而正如4月底会议所指出的,“一些实体企业生产经营仍然困难”。而7月底会议则直接给出了路径:“要落实各项减税降费措施,保证公共支出能力和力度,发挥财政资金效应,引导社会资金更多投向实体经济和基础设施建设薄弱领域。”这意味着17年财政政策或更为积极,财政赤字率目标或进一步上调;而振兴东北仍是区域经济工作的重心之一。

3.5 建立地产长效机制

与去年同期会议表述差别最大的领域是房地产:

房贷加杠杆不可持续。去年的表述是“化解房地产库存,推进住房制度改革,稳定房地产市场”,而今年则是“加快研究建立符合国情、适应市场规律的房地产平稳健康发展长效机制”。这意味着“依靠居民大幅加杠杆买房从而化解地产高库存”既不符合国情,也不适应市场规律,且不利于房地产平稳健康发展。

16年月均房贷接近4000亿,每个月1万亿的信贷一半左右是房贷。从居民买房的贷款杠杆率来看,13年的贷款占比仅为1/3,而16年的贷款占比已经超过50%,意味着首付比例不到一半,已经不低于美国金融危机之前07年时平均50%的首付比例。而从房贷占GDP的比重看,本即使在房产泡沫最严重的89年,居民新增房贷占当年GDP的比重也未超过3.0%,美国金融危机前新增房贷/GDP在05年达到8.0%后见顶回落,而中国今年上半年新增房贷与公积金贷款占GDP比重已达8.6%,不仅较去年暴涨,也与美国历史高点相当接近。种种迹象表明,中国居民购房或已将杠杆用到极限。

17年地产或继续严控投机,地产销售下滑拖累需求。而新一轮楼市限购限贷政策也在“十一”期间密集出台。从10月下旬开始,主要城市地产销量增速已经全部转负,11月则继续下降。而“加快研究建立符合国情、适应市场规律的房地产平稳健康发展长效机制”则意味着17年对地产投机需求或继续严控,这意味着地产销售有继续下行风险,17年地产销售、投资增速可能会再次转负,从而拖累总需求再度下滑。