下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天,人民币汇率中间价报6.8592,贬值97个基点,创下了2008年8月以来的新低,人民币汇率中间价创8年3个月新低。人民币汇率不断刷出新低,刷新大家的心理防线。

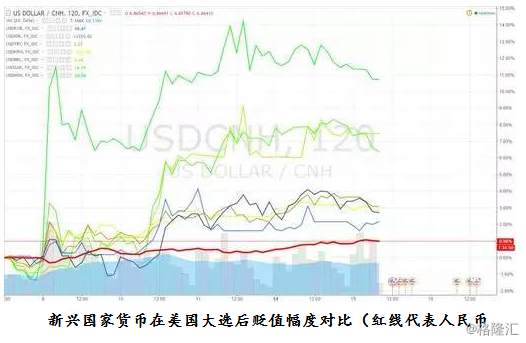

然而,对比其他非美货币,美国大选后,人民币的贬值幅度完全是小巫见大巫,贬值幅度并不算多。在11月9日美国大选日之后,人民币贬值约1.2%。

然而,全球主要发达国家的货币贬值幅度均在1%~3.5%之间,新兴经济体的货币贬值更是惨不忍睹,墨西哥比索在9日当天一度贬值11%,过渡依赖大宗等进出口贸易的国家,如南非、巴西等国家的货币也是一片狼藉,巴西雷赛尔在短短一周内贬值超过6%。

看起来屡屡创出新低的人民币,其实在全球非美货币中表现已经相当优异和稳健了。因为美联储在全球的影响力确实势不可挡,随着加息脚步的临近,美元指数都几乎站稳了100。

所以在川普当选尘埃落定,美元正式步入加息周期内,人民币跌跌不休,会成为一种“新常态”,也是几乎所有非美货币的新常态。

美联储开启加息周期,早就广而告之了,川普的胜选,只是把这个动作的“政治性拖延症”解除了。所以非美货币承压,其实不完全是川普的错。人家早通知你了,不会只动嘴皮子,还要动刀子,你就是不信,那是你的事。

一、人民币面临的直接压力:钱要回去

一句话点明人民币贬值的逻辑,就是过去十年流入中国境内,并赚取了相当收益的钱,现在都要回流了。

所以现在人民币面临的压力来源主要有两点:

其一是过去十年流入中国境内的资金太多太多,而且获利颇丰;

其二是美联储加息即将兑现,美元会从全球范围内撤回美国。

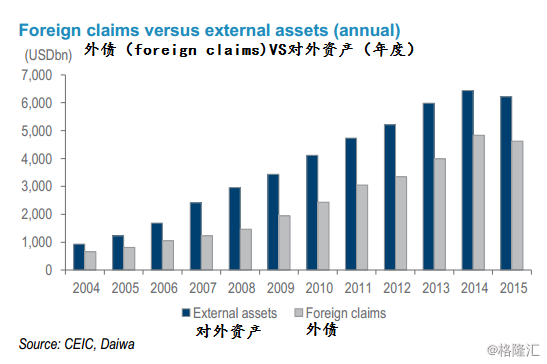

截至2015年9月,分布于全世界的未偿还的美元债已经高达9.8万亿美元。其中,中国的美元债占比约为7.7%,合计约7500亿美元。 但实际上,流入中国境内的美元债可远不止这7500亿美元。因为,在过去10年内,中国是世界上增长最快、最具有资金吸引力的国家,人民币在过去10年内以年均3.7%的速度在升值。从这一点看,其他国家完全有动力用借来的美元债换成人民币来投资中国。

Dawai Capital Markets基于这一逻辑及推算,预计中国境内的美元债很有可能已经达到美元债总和的30%,即3万亿美金,几乎相当于中国10月末的外汇储备3.12万亿美元。难怪人民日报海外版忙不迭地发表了一文“中国外汇储备不会弹尽粮绝”。“确实不会”。

3万亿这个数字也许不够精确,过去10年,中国几乎所有资产都在涨,有多少钱借助各种渠道溜进来,或许永远也没有人能知道,但可以确信的是,这个数字一定比我们大多数人预期的要多很多,而这些流入的钱在中国经济下行,美联储加息周期的“双重压力”下,面临着极大的回流压力。

自去年12月份,美联储重启加息周期以来,何时第二次加息就成了萦绕在全球投资者心中的噩梦。美联储的每一次加息会议、每一次耶伦讲话甚或是联储票委成员的言论都起着“一石激起千层浪”的效果,引领着全球市场的波动和全球资金的流动。

美联储仅以一张嘴皮子就能挑逗市场神经的功力可不是一天就练成的,这完全依赖于它在过往积累起来的信誉。基于这一逻辑,为了维系好自己的信誉,永葆自己通过加息言论就能引导全球资金流向的能力,美联储加息可不能过于任性。

11月美国大选已经尘埃落定,这一干扰因子已经消除。12月是今年内美联储的最后一次议息会议。联邦基金利率期货显示,市场预计美联储12月加息的概率为90.6%。12月份加息,几乎成为一件板上钉钉的事情。

而明年,按美国人一贯的玩法,加息3次,几乎是确定的。

处于经济下行周期的人民币(包括其他非美货币)的贬值压力之大可想而知。

如果一定要说清楚保守、重商、讲求实惠的川普当选对人民币的影响,其实也不难:他会加速人民币贬值的进程。

二、人民币贬值空间几何?

汇率从本质上讲,就是一种货币对另一种货币的供需关系。

一种货币的汇率走势主要由其货币发行量决定,而非外汇储备和经济增长的缓慢。最明显的例子是,印度近年来经济增速遥遥领先,FDI带来的外储也在增加,但印度卢比却依然在贬值。

以美元与非美货币为例,1973年年初至今的美元对欧元、日元、英镑等7个主要国际货币至今只贬值了15%左右;但对中国、俄罗斯、印度、巴西、南非、墨西哥等约20个国家货币的同期升值却超过70倍。主要原因就是发达国家的货币量比较稳定,但新兴经济体却都有不同程度上的货币超发。

因此,要判断人民币会贬值到何处,先得看看过去那些年内人民币究竟超发了多少。

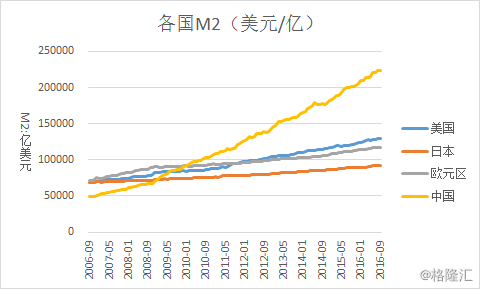

事实上,自2007年1月以来,中国的货币供应总量M2从起初的逾35万亿人民币左右一路飙升到了目前的逾151万亿人民币。中国的M2总量连续超越了日本、欧洲和美国几大经济体,目前相当于欧洲和美国的两倍、日本的三倍,甚至相当于这三大经济体的M2总量的70%左右。

过去十年激增4倍的货币供应量远超出了实体经济的增速,中国M2/GDP数值不断被拉升,从2007年末的1.5左右飙升到了去年年末的2.06。

从货币超发的角度来简单粗暴地推算人民币的真实汇率应该去到9.5~11.6。

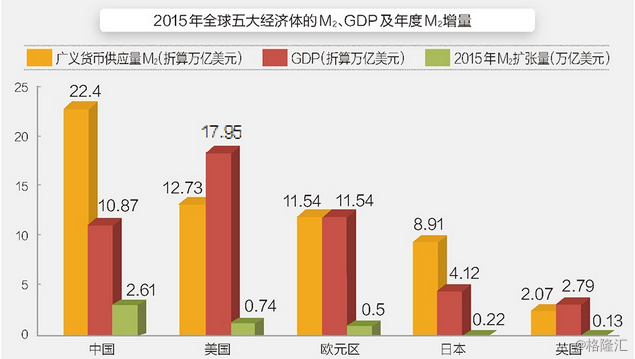

通过M2与GDP之间的比价关系可以简单粗暴地对“合理”的汇率水平进行估算。如以2000年为基期,当初人民币兑美元的汇率为8.28:1;同时,GDP按2000年作为不变价计算(按目前修正后数据,下同),2000年的M2规模为13.5万亿,1元人民币M2对应的GDP为0.77元,如今,1元人民币M2对应的GDP为0.27元。美国2000年1美元M2对应的GDP为2.6美元,如今1美元M2对应的GDP为1.3美元。若按此比值关系,那人民币兑美元汇率为11.6:1。而如果基期换成2006年,合理的人民币汇率应该为9.5:1。

尽管该方法测算出来的合理汇率并不甚精确,但是仍然表明过去多年的人民币已经严重超发。过去20多年来的货币供应量相对于GDP的规模来说,确实多得有点离谱。

补药吃太多了,同样伤身。过往中国历代锦衣玉食的帝王大多短命,与此一个道理。

三、关于PMI、楼市、汇市与中国经济

决定汇率变化的最主要因素应该是货币供应量,通胀、房价又何尝不是如此,说到底,无论通胀、中国的汇市还是楼市,都是货币现象。

货币一旦超发了,其能量总会释放出来,要么通胀,要么资产泡沫,要么货币贬值。这如同中医,吃了一堆人参,你不消火,那还不燥死?

2008年的金融危机结束了中国长达数年的高速增长,中国的GDP增速义无反顾地从2011年2季度的高点20%下滑至今年三季度的6.7%,然而这6.7%里面水分还不少。如果去掉基建和虚拟行业(金融+房地产)的影响,实际GDP增速更是只有可怜的3.6%。

因为名义GDP增速中有近一半都是这三者的贡献,而这三者几乎都是由信贷推动。

经济形势一片惨淡的情况下,过去多年货币超发的恶果便开始显现,无论是以股市和楼市的资产泡沫,还是人民币汇率的贬值,或者通货膨胀体现。

川普当选和美联储加息,只是加速这一进程而已。

经济增长并未有明显的复苏迹象,但10月份全国制造业PMI升至51.2,创出2014年8月以来的新高;最近不少大宗商品价格、BDI指数都出现强劲反弹的势头。人民币在10月份之后更是加速贬值。

所以然者何?中医把脉:此虚火过旺之相——补不得,也泻不得,为中医最难医治之顽症。

听不懂?好吧,说普通话:市场的这一切表现绝非偶然,无论未来货币超发的后果是以人民币贬值,还是通货膨胀来展现,我都不会觉得意外。

你要做的,是保护自己的资产不受伤害:这挺难的,因为经济下行,资本外流下,哪怕是有风险的高收益产品,也将变得越来越稀缺。而伴生的通胀,会让多年债券牛市从此终结,换句话说,保安全的低风险产品也将消失。