下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

该行指出,在PC游戏方面《英雄联盟》及《DNF》继续带动增长,惟《穿越火线》的焦点在第四季被转移至手机版。在手游方面,相关收入去年增逾240亿元人民币,主要受惠《王者荣耀》、《天龙八部》、《新龙之谷》及《魂斗罗》,相信《王者荣耀》在2018年将保持强劲,ARPU提升亦可带动更多增长,而《QQ飞车》表现亦非常出色。该行指,商业支付是去年第四季其他收入增长主要引擎,期望2018年仍可维持强劲。而智慧零售方面公司亦积极探索与阿里不同的道路。

另外,该行指出其微信小程序有望增加更多场景,包括是增加”附近“功能,并加入小程序搜寻类别,及加强小游戏的设计。

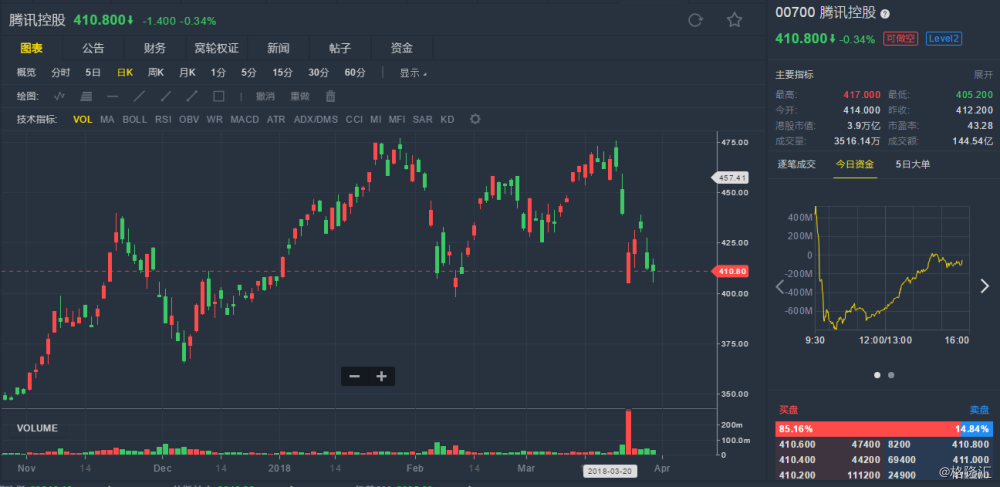

腾讯(00700.HK)现报410.6港元,跌幅0.34%,暂成交143.87亿港元,最新总市值3.9万亿港元。

(行情来源:老虎证券)