下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇12日讯,新东方集团旗下的在线教育企业——新东方在线,从新三板摘牌半年后或将赴港上市,预计募集资金不超过4亿美元。

新东方,中国第一家在美国上市的教育机构,堪称国内民营教培巨头,该雄厚背景下孕育出的在线教育业务,若成功跻身越来越热闹的港股教育板块,是否别有一番风格呢。

国内首批专业在线教育网站之一

1993年11月16日,北京新东方学校成立,2006年,新东方在纽约证券交易所成功上市。业务包括外语培训、中小学基础教育、学前教育、在线教育、出国咨询、图书出版等各个领域。成立以来,新东方累计面授学员近2000万人次。

而在线教育是新东方成立较早的业务之一。2000年初,在线教育行业还门可罗雀,成立于2005年的新东方在线,是国内首批专业在线教育网站之一。

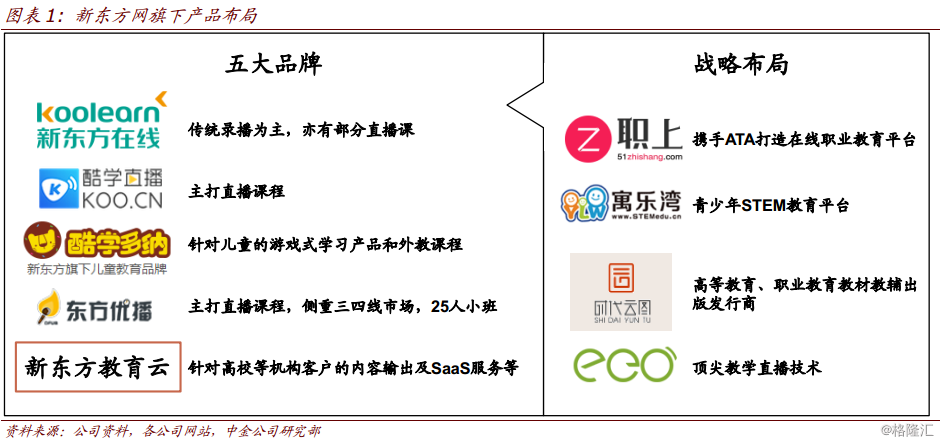

2014年,新东方在线从新东方集团独立分拆,主要从事基于 B2C 和 B2B 商业模式的面向学前儿童、中小学生、大学生以及职业人群的在线教育服务。课程涵盖出国考试、国内考试、职业教育、英语学习、多种语言、K12教育等6大类。

其 B2C 模式下包含新东方在线、酷学网、新东方批改网、酷学多纳等业务,B2B 模式下有新东方教育云、酷学多纳品牌授权业务以及教育科技相关的软硬件服务。

以新东方在线为核心的五大教育品牌

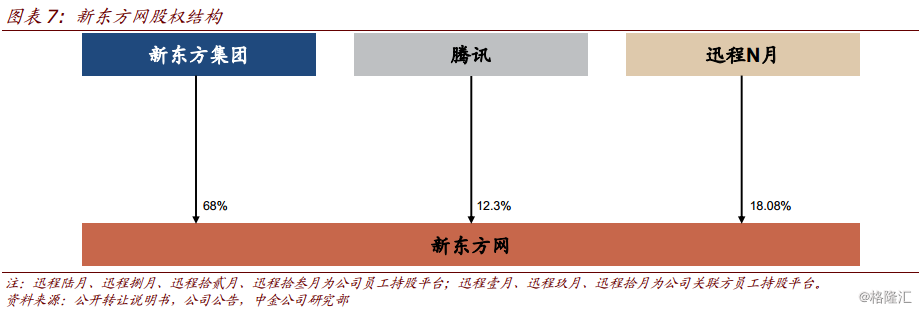

公开资料显示,2016年2月1日,腾讯向新东方在线投资3.2亿人民币,以12.3%的股份占比成为其第二大股东。第一大股东为是新东方集团,当前占股68%。

2017年3月,新东方在线正式挂牌新三板,估值达32亿元。然后,不到一年时间,2017年12月26日,新东方在线称因业务发展调整,申请终止挂牌。

摘牌前的2017年半年报显示,新东方在线2017年上半年实现营收2.28亿元,同比增长33.93%;净利润3453.72万元,同比增长1006.7%;毛利率高达72.01%。业绩数据如此亮,因此,当时摘牌之举被普遍解读为新东方在是为了冲击其他几大股市做准备,现在来看,传出赴港上市的消息也是有预兆的。

具备K12业务优质资源

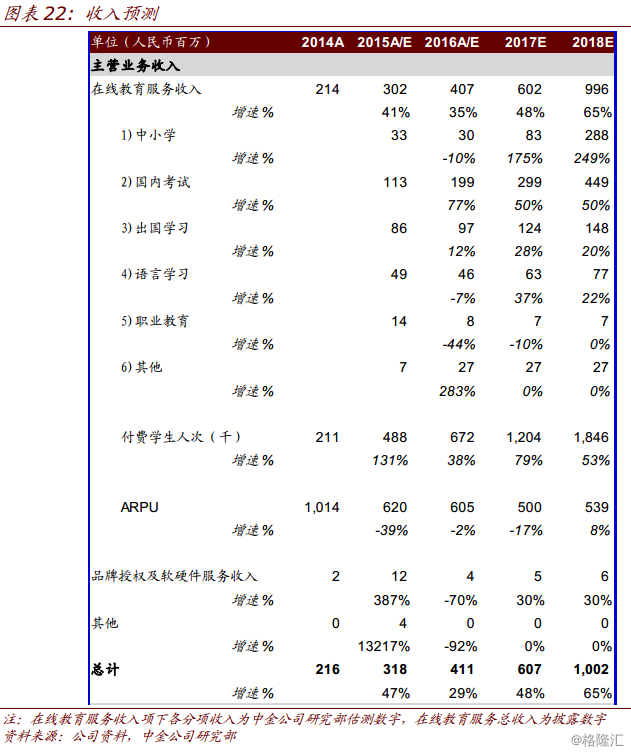

新东方网的收入分为在校教育服务收入和品牌授权及软硬件服务收入两大部门。其中在线教育服务收入占据绝对主导地位,且增速很快,2018E达65%。

由上图可看出,在线业务收入中,中小学K12在线教育服务增速最快,达到175%。

2017财年,以人民币计,新东方全年净收入增长率为29.1%。2017财年运营利润同比增长31.8%,净利润同比增长22%。若以人民币计,新东方K12业务取得44.2%的收入增长,共占2017财年总收入的55%。其中,K12业务注册人数同比增长约51%。

来自艾瑞咨询的预测数据显示,未来几年,中小学在线教育市场将成为在线教育市场的最大增长极,增速远超其他分部。至 2019年,规模将超过 1000亿元,占整个市场的 40%。

另外,由于传统线下优质培训机构(如新东方、学而思等)无法满足 3-4 线城市对优质教育资源的需求,因此具有优质教育资源的在线 K12 教育提供商潜力巨大。中金2016 年数据显示,非重点城市的学生占比高达 85%。可以看出,三四线的优质教育资源稀缺状态。

新东方在线旗下的新品牌东方优播,主要就是针对三四线 K12 直播在线教育行业,主打直播课程,采取25人小班制度,以将优质教学资源引入低线城市为目的。且由于三四线城市在线教育业务渗透较低,尚属于蓝海,将有望为公司带来增长新动力。

K12在线教育处于起跑阶段,发力早有望抢得先机

新东方、 好未来、 VIPKID可谓是中国教培行业的三块门匾, 从成立到年营收超过35亿元, 新东方用了18年, 好未来用了13年,而VIPKID仅用了4年。 除去居民消费水平显著提高的影响之外, 如此迭代要归功于互联网、 新兴技术和资本对教育品牌规模效应的放大作用。

目前,K12线下市场的商业模式无非是收取课时费, 但在线上, 产业链正在重组。 如在线平台搭建、 在线工具研发、 在线内容研发、 营销/管理类SaaS供应、 人工智能技术落地、 师资招聘和培训等, 几乎每一个细分赛道都刚刚开始起跑。

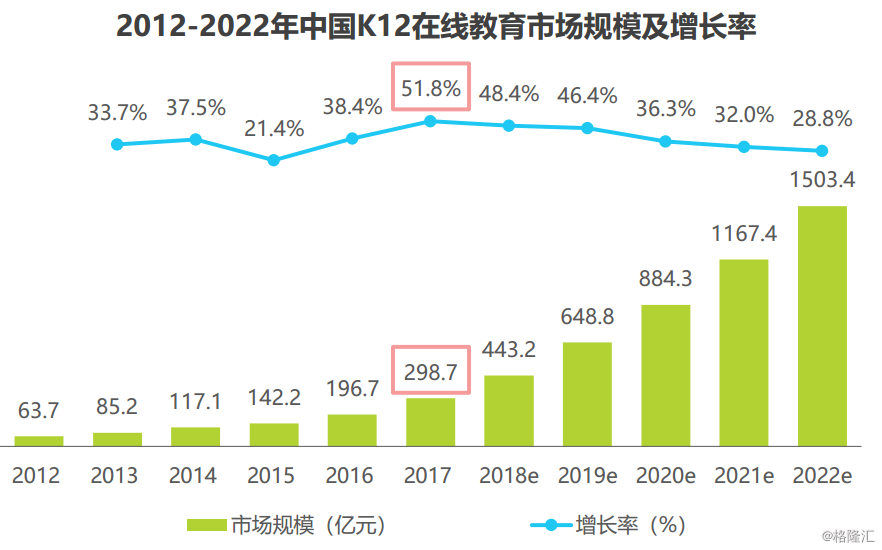

自2012年以来, 中国K12在线教育行业的市场规模基本保持30%以上的高增长, 即使在2015年降至21.4%后也能够快速反弹, 在2017年攀升至51.8%的新高位, 相应的市场规模达到298.7亿元。中金公司称,抢的先机的企业有望取得几十亿营收规模, 进而提升市场集中度。

艾瑞分析认为,K12在线教育规模仍将保持40%以上的增长率, 直到2020年开始有所趋缓。

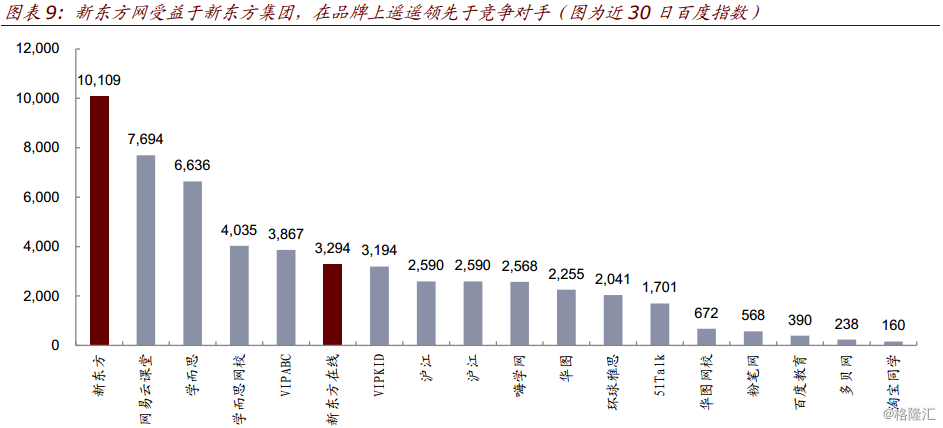

新东方品牌优势使获客成本低

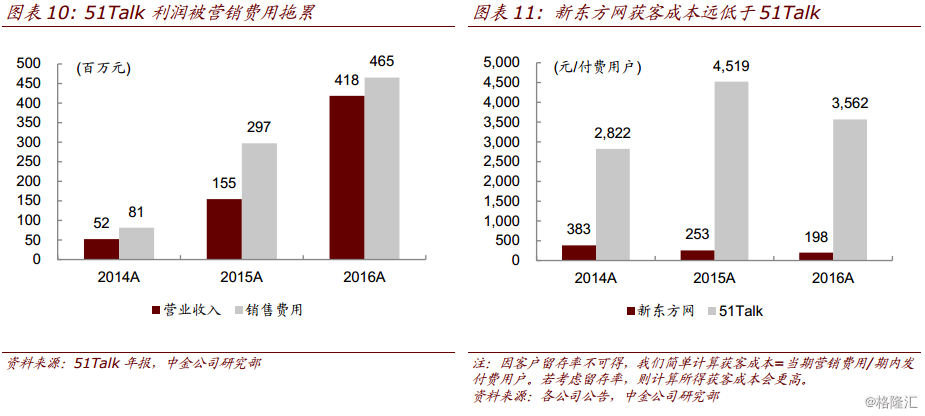

困扰在线教育企业的一大问题是获客成本居高。以在远程英语培训领域知名的上市企51Talk为例,虽然其营业收入不断再创新高,但高昂的营销费用(近三个完整财年营销费用始终大于营业收入)使其迟迟不能盈利。51Talk 获客成本高达 3000~4000 元/付费用户。

相比 51Talk,新东方网借力新东方的品牌优势,销售费用较为可控。根据中金测算,当前新东方网获客成本约在 200~300 元/人2。品牌力成为新东方网能够在各大在线教育企业中维持较低获客成本、并持续盈利的关键。

小结

在线教育行业在快速增长的背后, 也出现一系列问题, 对从业者来说, 最令人望而却步的问题是增收不增利;对用户来说, 优质师资和内容不足、 教学体验和效果差强人意等问题始终没有解决。

2017年, 企业倒闭、 名师出走、 流量虚高、被指涉黄、 明星代言战、 电话营销战等媒体爆料频频出现。 混乱产生的根源是行业准入门槛低, 但对核心资源的要求程度高。 这是新兴行业快速增长下的必然现象。

但随着科技和教学模式的发展,在线教育的普及度也会逐渐增加。随着新一代家长的孩子们进入中小学,其付费和决策者对于互联网的接受程度更高,中小学在线教育领域也将迎来机会。新东方在线拥有集团优质教育与品牌资源支持,行业里问题最多的师资和内容也有保障,也将成为其核心竞争力。

对于此次传出的新东方在线计划在港上市的消息,虽然公司相关负责人没有给出肯定的答案,但是,在线教育的发展是大势所趋,不管新东方在线其最终是赴港还是投美,多方面来看,在同类企业里都具有较强的实力。

机构估值

中金预测 2017/18 年,新东方网在线教育业务方面付费用户将分别同比增长 79%/53%,达到 120 万/185 万,将主要受益于 K12 业务、国内考试业务等条线的快速增长,特别是K12 部分的发力;对于品牌授权和软硬件服务收入部分及其他部分,由于当前这块业务当前体量尚不大,仍处于商业化初期,预计未来增速将维持在 30%,其他业务维持稳定。

综合来看,中金预测 公司2017/18 年收入分别同比增长 48%/65%至 6.02 亿元/9.96 亿元。 当前新东方网最新可得价格 41.5 元/股或总市值 74.7 亿元。