下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李湛

来源:首席经济学家论坛(ID:ccefccef)

一、今年以来信用债违约特征

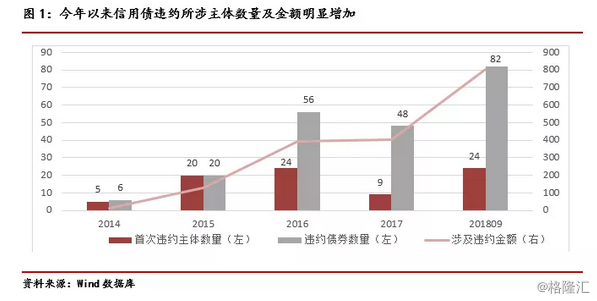

自2014年3月7日协鑫集成发行的“11超日债”成为我国首例违约的信用债以来,截至今年9月末我国已有82家 信用债发行主体发生债务违约,涉及债券212只。我国历史上共有两次信用债违约高峰。一是2015-2016年间。这一阶段钢铁、煤炭、光伏行业等产能过剩行业景气度持续走低,行业内部分效率低下的企业盈利大幅下滑导致了大规模债务违约的爆发。例如:钢铁行业的中国中钢、东北特钢,煤炭行业的川煤集团,光伏行业的协鑫集成、天威英利以及造船行业的国裕物流、春和集团等。二是2017年末至今。截至9月末,今年已有32家信用债发行主体共82只债券发生违约,涉及金额804亿元,其中新增违约主体24家。今年以来信用债违约呈现出违约主体数量多、违约涉及金额增大,违约向上市公司扩散且主要集中在民营企业的特征。

(一)违约主体数量多,违约涉及金额明显增大

今年以来发生债务违约的主体明显多于2017年且爆发违约的速度已超过2016年集中爆发违约潮时期。今年截至9月末已有32家发行人发生债务违约,其中新增违约主体24家。而2016年集中爆发违约潮时期全年共新增违约主体24家,今年新增违约主体的速度已超过2016年。此外,今年信用债违约涉及的金额明显大于以往年度。截至9月末今年已有82只信用债涉及金额804.21亿元发生违约,远超2016年全年56只债券共计391.76亿元的违约额。今年发生违约的部分主体由于拥有较大规模的存量债券,发生债务违约对市场产生的影响巨大。例如,今年5月首次发生违约的上海华信截至9月末共有8只债券发生违约,涉及金额201亿元,后续仍有存量债券集中到期面临兑付困难;今年7月首次发生违约的上市公司永泰能源由于触发交叉违约条款截至9月末已有21只债券发生违约,涉及金额182.30亿元。

(二)违约向上市公司扩散

今年以来的信用债违约开始向上市公司扩散,截至9月末已有9家上市公司发生违约。2018年以前,爆发债务违约的信用债发行主体多为非上市公司。自2014年“11超日债 ”发生违约以来,2014年至2017年间仅有4家上市公司发生债务违约,占发生债务违约的企业比重为6.06%。而进入2018年以来,截至9月末已有9家上市公司发生债务违约,占当年发生债务违约企业的比重达38%,上市公司涉及的违约金额占当年全部违约金额的比重达31%。上市公司发生债务违约,往往会影响其股价走势,导致违约事件对资本市场的影响进一步扩大。

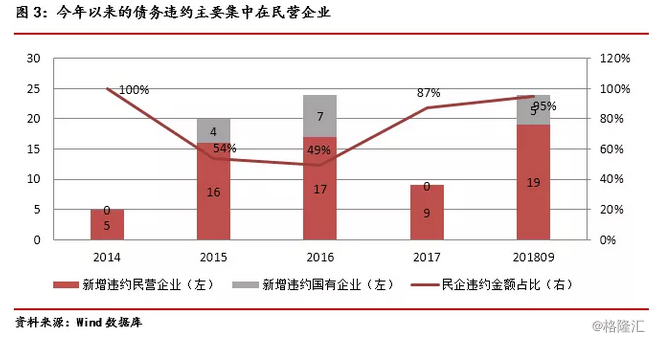

(三)违约主要集中在民营企业

自2017年以来,信用债市的违约开始呈现出向民营企业 集中的特征。一是新增的国有企业违约主体减少。2017年国有企业无新增违约主体,2018年截至9月末共新增5家国有企业违约主体,其中美兰机场和兵团六师均在违约后一周内完成兑付,未构成实质性违约,新增国有企业违约主体数量少于2016年。二是民营企业违约所涉金额的占比持续增大。2015-2016年间民营企业发生违约所涉金额占当年全部违约额的比重在50%左右,而2017年则达到87%,2018年截至9月末民营企业发生违约所涉金额占比已超过当年全部违约金额的95%。

二、金融严监管导致的融资环境收紧是今年以来企业大规模违约的主要原因,但经营不佳、过度举债扩张也是违约企业的共性

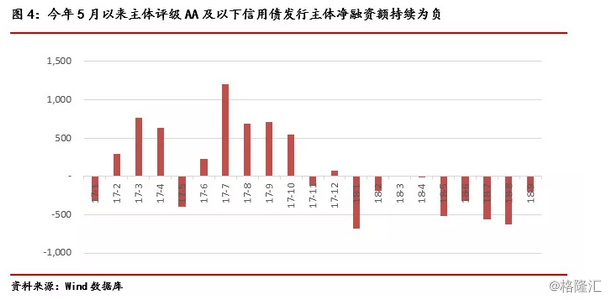

金融严监管导致的融资环境收紧是引发今年以来企业大规模违约的主要原因,这与2014-2016年间钢铁、煤炭、光伏等产能过剩行业景气度下滑引发行业内效率低下的企业盈利大幅下滑所导致的违约潮有所不同。一是今年违约的企业涉及文化传媒、煤炭与消费用燃料、房地产开发、鞋类、新能源等多个行业,违约并未集中在某一类行业且多数行业不存在景气度严重下滑的情况,例如:广告行业和房地产行业的上市公司平均毛利率在最近三年均处近30%的高位。煤炭行业的盈利能力持续改善,A股上市的煤炭企业平均ROA已由2015年的0.10%提升到2017年的5.88%,行业整体盈利能力显著回升。二是今年新增的违约主体多数为民营企业且普遍对外部融资的依赖程度较高。近些年来,民营企业外部融资规模快速扩张,截至2018年8月末民企公司债存量规模达5.48万亿,是14年末的7.13倍。今年发生违约的上海华信2018年6月末带息负债规模达2014年末的4.43倍,永泰能源2018年6月末带息负债规模是2014年末的2.09倍。可见金融严监管导致的融资环境收紧是引发今年以来企业大规模违约的主要原因。今年以来,金融严监管导致融资环境全面收紧。一是影子银行萎缩,1-8月信托贷款和委托贷款规模萎缩近1.4万亿。二是股权融资受到限制,证监会发布的系列新规对定向增发和股票质押融资做出了限制。三是债券市场融资结构性恶化,今年以来AA及以下评级民营主体净融资额持续为负,大量低评级债券取消发行。加之今年是债券到期和回售的高峰年,信用债全年的到期额是2015年的1.4倍,截至9月末发生的回售额已接近2017年全年的2.5倍。融资环境收紧叠加大量信用债到期和回售,导致企业再融资困难,引发企业大规模发生债务违约。

虽然金融严监管导致的融资环境收紧是今年以来企业大规模发生债务违约的主要原因,但个体企业发生债务违约却与其自身经营有着密切关系。一是自身主营业务不强,经营利润大幅下滑或出现亏损。上海华信2017年前三季度及2016年的营业净利率仅为1.51%和1.81%,印纪传媒2018年上半年净利润不足去年同期的10%,凯迪生态2017年及2018年上半年分别亏损21.83亿元和9.36亿元。二是盲目快速扩张,过度依赖外部融资。近年来主营煤炭与电力的永泰能源通过兼并收购的方式将业务板块延伸至石化贸易、金融等领域,2018年6月末带息负债规模增长到2014年末的2.09倍,占总资产的比重高达60%,财务费用对利润造成了严重的侵蚀。金鸿控股仅2017年纳入合并范围的子公司就多达11家,2018年6月末资本固定化率高达260.47%,日常营运资金严重依赖外部融资。三是负债结构不合理,短债长投。快速扩张的企业多通过短期融资来实现长期投资,对再融资的依存度高,金鸿控股、盛运环保2018年6月末的短期有息负债占总有息负债的比重分别高达46.37% 、49.71%。在外部融资环境收紧的情况下,市场的风险偏好较低,此类自身经营状况不佳且严重依赖外部融资的企业更易面临再融资困境,资金链断裂引发债务危机。

三、 宽信用传导受阻叠加大量信用债面临到期或回售,短期内债市违约风险仍高

虽然自今年7月以来监管部门采取了多举措稳增长、缓解中小企业融资压力,但是在当前经济下行压力仍存且中美贸易摩擦加大经济不确定性的情况下,金融机构的风险偏好仍低,金融严监管政策的边际放松难以实现宽货币政策全面向宽信用传导,过度依赖外部融资且盈利能力显著下滑的企业将更难获取外部融资,加之今年四季度尚有1.24万亿的信用债面临到期,预计短期内债市违约的风险仍高。一是影子银行还将继续收缩。资管新规配套细则的出台对非标资产的过渡期设置了更为灵活的安排,鼓励非标资产回表,对减缓影子银行的快速收缩有一定的帮助,但去杠杆的大方向不改,非标资产仍旧面临诸多限制,影子银行还将继续收缩。二是主体评级AA及以下信用债发行主体的净融资额持续为负。央行在7月中旬窗口指导商业银行增配中低评级信用债,但自今年5月以来,主体评级AA及以下的信用债发行主体净融资额连续5个月持续为负,中低评级主体通过债市融资仍不畅。三是商业银行信贷投放风险偏好仍低。7月以来,监管层采取了多举措鼓励商业银行进行信贷投放,8月社会融资规模中企业贷款增量超预期,但新增的企业中长期贷款继续回落,增量仍主要来源于短期票据融资,表明商业银行风险偏好仍低,信贷投放意愿不足。

四、政策建议

(一)加强窗口指导鼓励商业银行进行信贷投放

商业银行的信贷投放普遍具有逆周期性,经济下行压力加大的情况下商业银行的放贷意愿不强,定向降准释放的流动性滞留在金融机构体系内。可通过加强对商业银行信贷投放的窗口指导,引导商业银行向需要重点支持的领域和企业进行信贷投放,在一定程度上缓解企业的融资压力,实现宽货币向宽信用的传导。

(二)统一债券市场监管标准,适度放宽债券市场评级限定

我国中低评级的信用债发行主体融资困难,既有投资者风险偏好偏低的原因,也有我国债券市场发展尚不完善、监管部门设置的发行交易准入门槛较高的影响。我国各监管部门从市场准入、发行管理、投资管理、风险管理以及募集资金用途等多个途径对信用债设置了较高的评级限定,且不同监管机构设置的监管标准不统一,如银行间交易商协会规定主体评级达AA级才可发行超短融;交易所规定公众投资者和合格投资者可以参与交易债项评级为AAA的债券,若债券信用评级下调至低于AAA级则仅限合格投资者参与交易;中国结算根据主体与债项评级确定相应债券回购质押品的折扣系数。这些过高的限定标准一方面导致了我国债券市场信用债评级虚高,另一方面也进一步加大了中低评级主体在债市融资的难度,增加了投资者配置中低评级信用债的成本。要缓解信用债市融资结构性失衡的局面,支持中低评级主体发行信用债融资,一是要解决我国债券市场一直存在的市场分割和多头监管的局面,统一监管标准;二是需要适度降低对中低评级债券的发行和交易限制,降低中低评级主体的债券市场融资门槛和投资者配置中低评级债券的隐性成本。

(三)减税降费以减轻实体企业负担

在当前经济下行压力加大、市场激烈竞争的情况下,税务负担过重增大了企业的经营压力,通过减税降费可切实改善企业的经营环境。一方面,减税降费能够降低企业税费负担,降低企业经营成本,缓释企业因自身盈利能力下滑导致资金链断裂引发债务违约的风险。另一方面,减税降费可增强企业的获得感,稳定企业发展预期,推动企业进行转型升级以持续改善企业盈利能力、激发市场活力。当前政府已出台的减税降费政策预计全年减税降费规模将超过1.3万亿元,取得了较好的市场反响。有必要施行更大规模的减税降费,更大力度施行鼓励研发创新、支持小微企业发展的税收优惠政策,以改善企业经营环境,激发企业活力,促进实体经济的稳步发展。