下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:孙老湿

评:

万得一致预期价格距离现金尚有60%+涨幅, 孙老湿编辑这个文件的时候万华跌停伺候,价格比上面那个价格又低了4块多

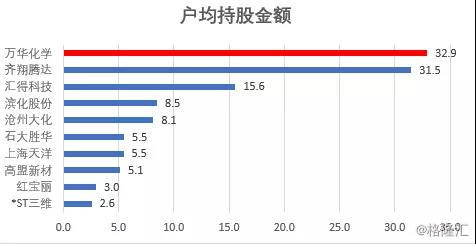

孙老湿发明指标解释:目前您在其他地方看到的户均持股都是马云进村户均十亿,孙老湿的该指标剔除了前十大股东持股,更加准确

评:

这个户均持股可以排进全部A股前200名

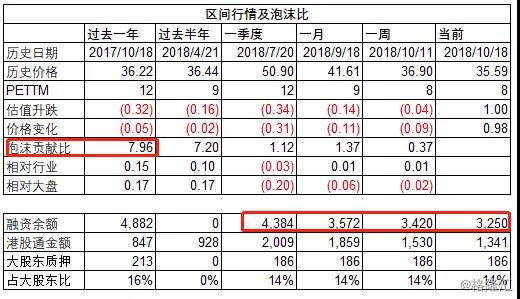

孙老湿发明指标解释:泡沫贡献比衡量的是由估值驱动的价格涨跌以及由内在价值驱动的价格涨跌的贡献率,该计算方法比较复杂,总之该泡沫贡献比与价值贡献比的和等于1.

评:

过去一年压缩泡沫程度远超股价变化

当前环境下融资盘就是地雷

对比港资余额与融资余额的涨跌耐人寻味

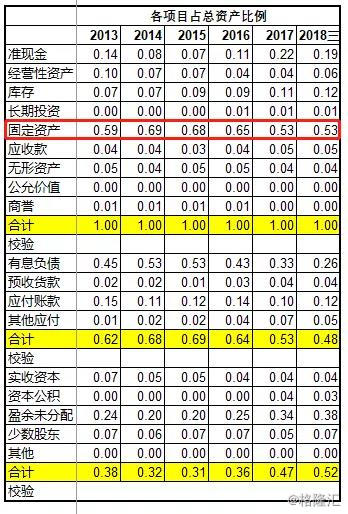

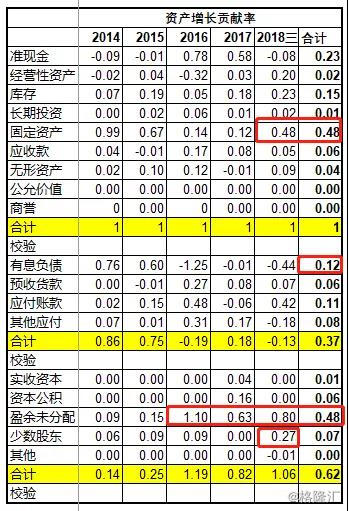

资产变动分析

评:

本表供阅读后面加工过的表时查阅原始数据。 校验显示万得负债有4亿的数据出入。由于占比太低,孙老湿未作深入核对。

评:

化工行业是理所当然的重资产行业

评:

借的钱减少了不少

其他应付是应缴税款减少是大头

资产增加的部分都是进行再次的投资,经营性资产增加的也是啥科技园的投入

评:

过去几年总资产的膨胀绝对大头的贡献是赚的

赚的钱绝大多数又进入了投资,市场的天花板到底有多高呢

虽然本期借的钱大幅度减少,但是过去五年整体上还是增加了

评:

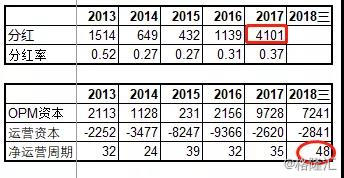

去年分红的绝对金额在大癌股是相当可以的,拿来分红而不换掉借款似乎应该是可以得到正面的评价

OPM资本显示对下游没有想象中那么强势

运营资本是负数表明赚的钱再多还是不够用

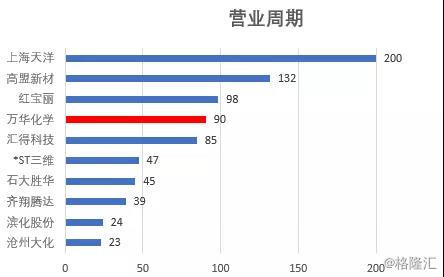

净运营周期本期大幅度创历史新高,差评

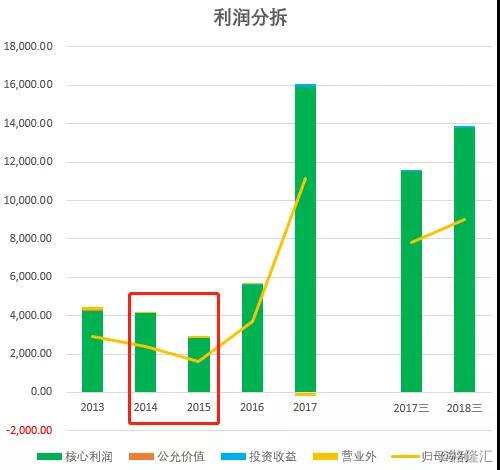

利润来源分析

评:

除了14/15年的下跌不太美观,过去两三年的图表堪称完美

孙老湿发明指标解释:该核心利润贡献率的计算和泡沫比类似但不同,以前多个读者询问该贡献率的计算方法,该计算方法牵扯细节比较复杂,孙老湿未来将专门撰文予以说明

评:

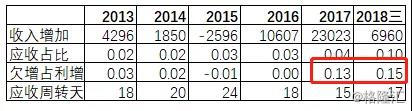

收入增长是利润来源的绝对大头贡献

本期成本贡献是负数,疑似降价导致

管理费用下降导致的利润贡献占比也不小

孙老湿发明指标解释:欠增占利增意思就是新增收入中导致的应收款增加,而这部分新增应收款带来的利润占本期新增利润的比例

评:

这个指标占比不大

评:

管理费用占比腰斩,好还是不好由于缺乏数据无法评估

评:

上面这些数据都堪称完美,剩下最大的问题就是:这玩意能持续多久?这个问题体检回答不了

评:

经营净现金流也是稳步增长

业绩预测

指数预测法预测其业绩的意义在于:如果这个拟合的比较好,就说明该公司的业绩存在着较强的周期性与趋势性,突破拟合说明该公司业绩存在指数级变化

评:

虽然上述的预测方法名字叫做指数法,实际上预测的趋势是线性的,收入与利润实际值前面在预测值下方,后面穿过预测值跑到上方表明该企业的实际增长曲线超越线性增长,过去的增长是指数级的增长

评:

三季度实际业绩与指数法预测值一毛一样,厉害了额滴指数法

万得一致预期永远都不会比指数法低

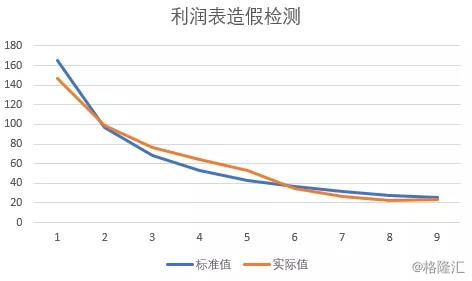

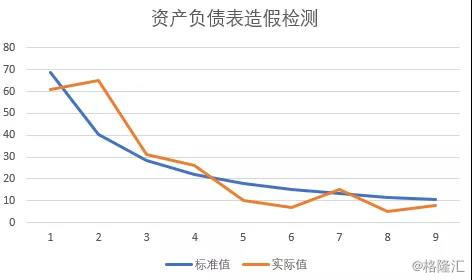

财务报表造假检测 NEW

关于本节所采用技术原理请参阅孙老湿专文解释:《Benford Law验证利润造假》:看下图,两条线越靠近,表明造假嫌疑越低

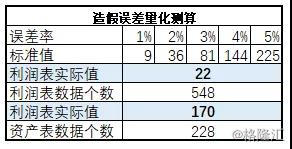

孙老湿发明指标解释:图形尽管直接,但不利于对比,孙老湿上述量化测算的方法是将实际报表中数字与期望比例的差值逐一平方后取和,上表中的误差率为所有从1到9的9个数字每个数字偏离1%~5%之后平方和的标准值是多少,对比上表中蓝色框中的实际值,可以大概知道偏离度有多大。请注意数据越少标准值大了越合理,就好比扔硬币数量越少正反面比例越不趋近于1:1。 此方法无论偏离度多大只能说明造假概率越大,但并不能作为确实造假的证明,请读者自由心证即可。

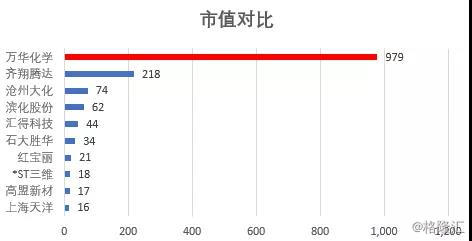

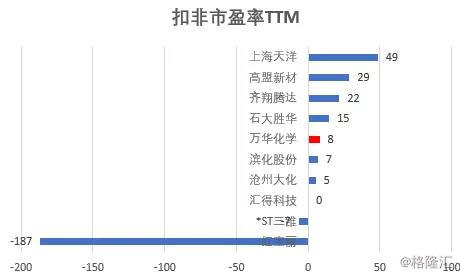

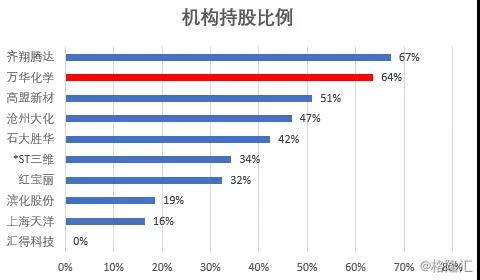

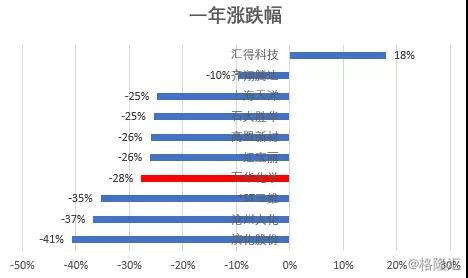

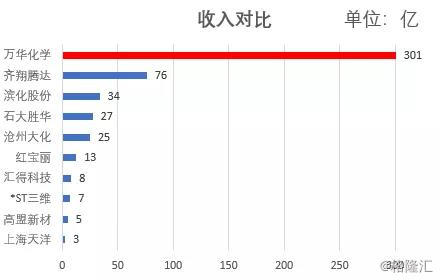

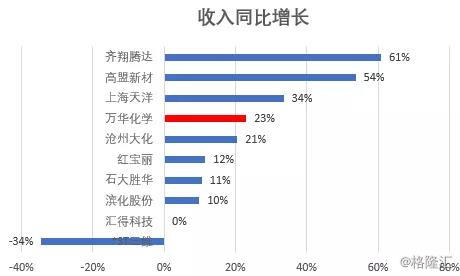

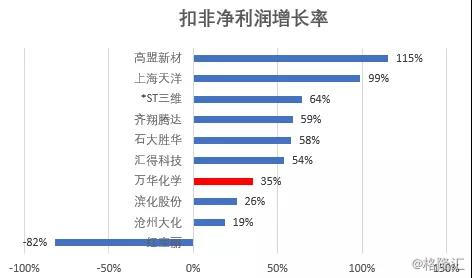

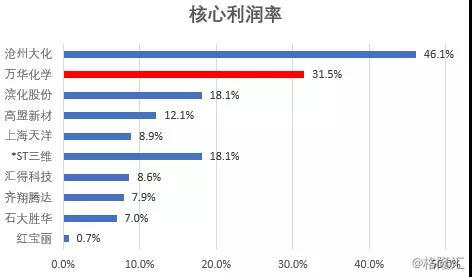

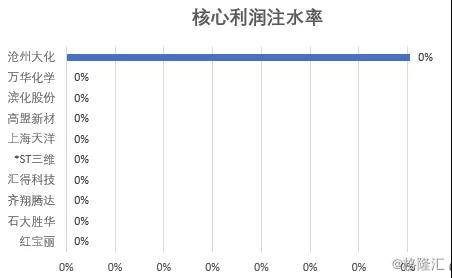

同行基本情况比较

以下同行比较为本公司与申银万国三级聚氨酯行业前十大市值企业之间的比较,由于其他公司并未出第三季报,因此以下比较皆是中报数据比较

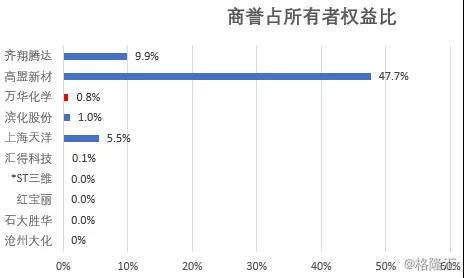

同行业资产质量比较

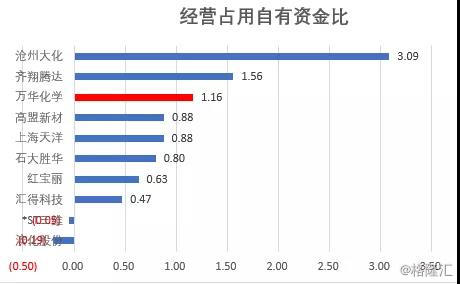

孙老湿发明指标解释:经营占用自由资金比的意思是,该公司拿欠供应商等的钱放账给客户、生成库存不够还需要自己补进去的钱占一个经营周期所需要资金的比例,比例越高说明自己需要拿出来的钱越多,越少说明做的越是无本生意

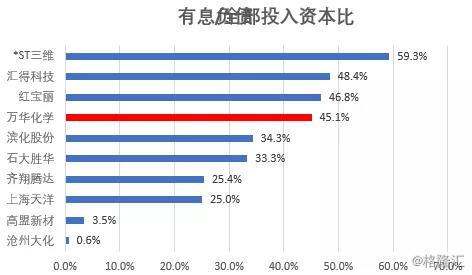

同行业经营状况比较

孙老湿发明指标解释:核心利润在计算的时候需要扣除财务费用及资产减值准备,鉴于部分公司大宗理财导致财务费用为负数,以及把以前的资产减值折回导致资产减值也是负数,这样计算出来的核心利润会虚增,孙老湿的这个核心利润注水率就是将财务费用及资产减值中负数的部分除以核心利润总额得到的注水率,当然注水率并非贬义词,只是需要额外注意一下而已。

估值

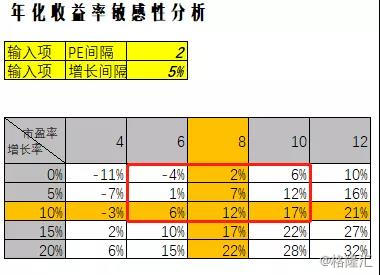

孙老湿发明指标解释:关于此估值方法的详述,请参阅孙老湿过去的文章《股市淘金的小铲子》

评:

鉴于前面得分析,该股票假设以五年后市盈率8、增长以10%为中值,以现价买入该股票未来五年的预期年化收益区间大概率是:

-4%~17%

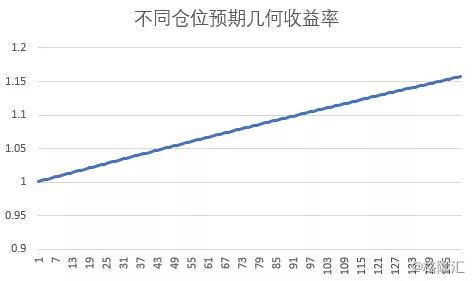

仓位管理 NEW

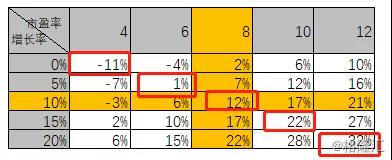

孙老湿发明指标解释:关于仓位管理的原理详述,请参阅孙老湿专题文章《多重概率仓位最优解》

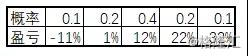

对前面的预期年化收益率以对角线为样本值

以最大仓位150%为上限根据上述预期收益概率分布求解最佳仓位,结果如下:

不同仓位预期几何收益率图形如下,请注意,并非每个股票的情况都如下图一样是一条直线