下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风银行 廖志明 林瑾璐

原标题:《624定向降准点评:货币与信贷已然微调,去杠杆节奏更温和 》

央行6月24日于官网宣布,为推进市场化法治化“债转股”和加大小微支持力度,央行决定从2018年7月5日起,下调县域农商行外各类型银行存款准备金率0.5个百分点。鼓励5家国有大行和12家股份行运用定向降准资金(约5000亿元)和市场募集资金实施债转股,建立台账、逐笔记录、按季报送、纳入MPA;邮储、城商行、非县域农商行等中小行应将降准资金用于小微企业贷款(约2000亿元),纳入MPA。

点评

经济和社融走弱,为政策微调奠定基础

5月份宏观经济数据疲软:固定资产投资增速续创2000年以来新低,消费市场继续回落,社会消费品零售总额同比增速仅为8.5%,创2003年7月以来新低,较前值大幅下降0.9个百分点。经济面临下行压力。

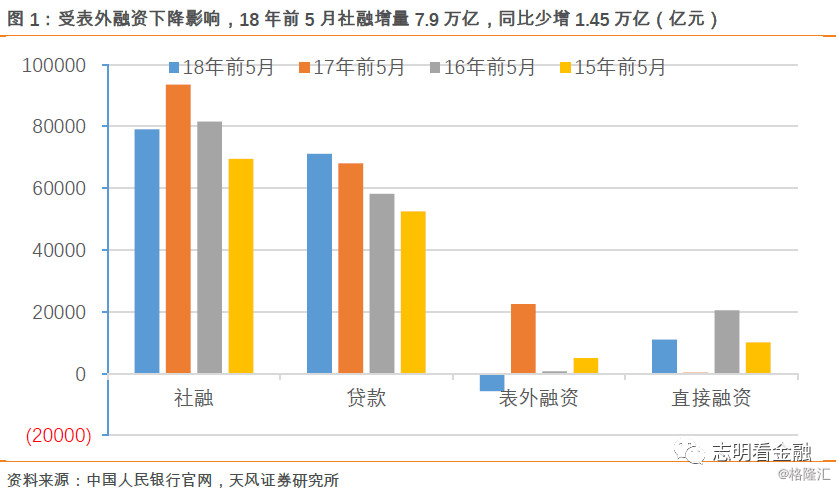

社会融资偏紧。受18年初以来通道业务受限及非标整治等影响,18年前5月表外融资下降5672亿(信托贷款-234亿,委托贷款-6365亿,未贴现+933亿),同比少增2.82万亿。尽管贷款增长较好,但受表外融资拖累,18年前5月社融7.9万亿,同比少增1.45万亿。受企业贷款少增、表外融资大降及债券发行重现低迷等影响,18年5月末M1增速走低至6.0%,这也侧面佐证了企业融资收紧。

在经济和社融走弱的背景下,叠加去杠杆力度不放松、严监管态势持续等因素,今年以来,债券违约、汇率下行和股市调整等相继发生,且有愈演愈烈之势,加之美联储加息以及中美贸易冲突呈长期化,客观上也需要政策适度调整。

货币政策、信贷政策俱已悄然微调

18年4月23日政治局会议三年来首次提及“持续扩大内需”,确立了货币政策微调的基调。

信贷额度现放松迹象。6月14日,据中国日报报道,政府已向国有银行发放额外的信贷配额,在本月底前部署到非金融部门。此额度不在原先分配的年度贷款额度之内。向国有行提供额外信贷配额,是为防止融资环境发生局部性断裂,确保去杠杆过程温和有序,支撑经济稳增长。

6月20日国常会除了提出解决小微融资难融资贵的五个措施之外(其中包括本次的定向降准),还久违地提出了“保持流动性合理充裕”。政策面2014Q4-2016Q3对流动性的定调是“合理充裕”,2016Q4-2018Q2一直维持“合理稳定”的提法。本次是自2016Q4后首次重回“合理充裕”,风向转变意义比“定向降准”更大,货币流动性在当前基础上或进一步宽松。

6月22日晚间,央行发布《中国区域金融运行报告(2018)》表示,“将实施好稳健中性的货币政策,保持流动性合理充裕”。关于流动性的提法与国常会一致,且这已是央行近期第三次对货币流动性保持“合理充裕”进行表态。

6月24日定向降准释放资金约7000亿,为落实此前国常会之部署,其中5家大行和12家股份行的5000亿需定向用于市场化债转股,邮储、城商行、非县域农商行等中小银行的2000亿需定向用于小微企业信贷。前者需要建立台账、逐笔记录、按季报送,两者都需要纳入MPA考核。

降准增强了银行信贷投放能力,而贷款额度放松有助于改善企业融资环境。我们认为,货币与信贷额度已悄然微调,信贷额度管控或进一步放松,降低实体经济成本;通过贷款多增去底部表外融资下降之思路较为明确,社融有望回到平稳增长之轨道上。我们预计当前偏紧的信用环境将有所改观,去杠杆的节奏更加温和。

定向降准提振上市银行净利润

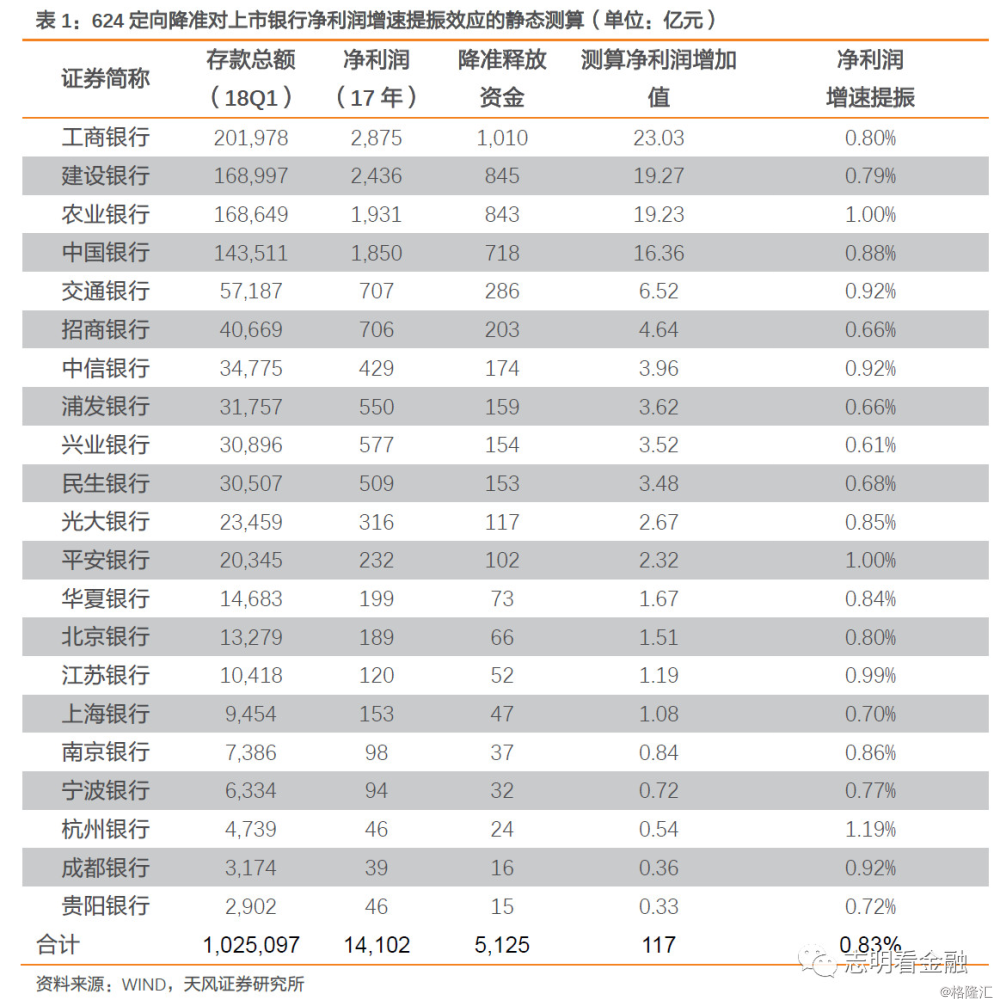

按法定准备金的利率1.62%测算,银行将定向降准释放的约7000亿资金投资AAA金融债(参考收益率4.46%),带来资产收益率的提升,提振利润。审慎测算,此次定向降准可增加A股上市银行净利润约117亿元(年化),提升净利润增速约0.83个百分点。

债转股加大力度 助力经济去杠杆

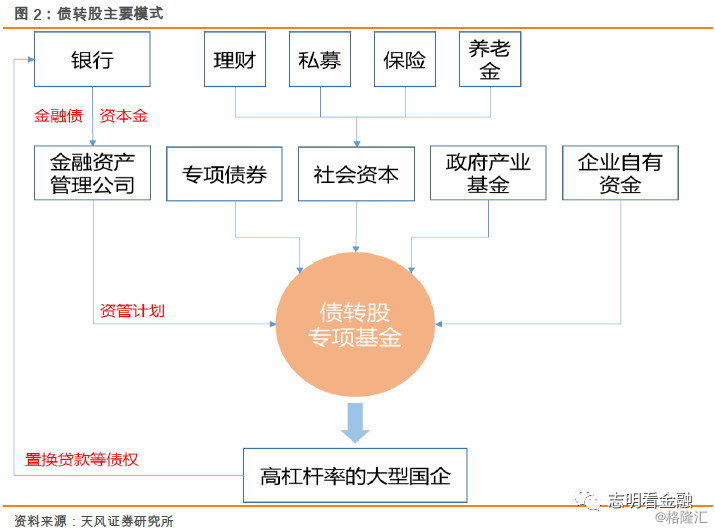

央行针对定向降准提到的“市场化法治化债转股”,并非银行用来处置不良贷款的那个“债转股”,而是自2016年10月以来,为配合中央“三去一降一补”中“去杠杆”的政策导向而推出的举措,专门用于降低企业杠杆率,稳定有序化解金融风险。据证券日报报道,截至2018年5月,五大行已签约市场化债转股金额达1.6万亿,已落地规模2300亿。

本次大行和股份行定向降准的5000亿,叠加上央行的1:1撬动社会资本的要求,债转股规模有望超万亿。而此前债转股难推进的阻碍之一就是长期资金难以一步到位,本次释放出的存款准备金理论上是适宜的弹药。料各家银行在定向降准的激励下,下一步会加快债转股进程,实体经济杠杆率有望回落,扭转市场对违约高发的预期,稳定情绪,减少资金面动荡因素,保证去杠杆过程平稳有序。

投资建议:政策微调稳增长,力推银行板块

降准直接利好上市银行业绩,测算可提升上市银行整体利润增速约0.83个百分点。此外,降准可增加银行信贷投放能力,加之信贷额度放松,有望使得社融回到平稳增长之轨道上。我们预计当前偏紧的信用环境将有所改观,去杠杆的节奏更加温和,对经济的负面影响将减弱,有望大幅缓解市场对经济的悲观预期。

我们认为,银行板块有望显著受益于新的降准,且政策微调稳增长利于缓解市场对经济的悲观预期。我们认为,银行板块是三重底(业绩、估值、机构持仓),反转可期。

力推基本面明确的四大行和零售银行龙头,看好上海银行和中信银行H股。

风险提示:经济下行超预期导致资产质量大幅恶化;存款成本抬升风险等。

报告来源:天风证券研究所银行团队

报告发布时间:2018年06月25日