下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李少君 陈显顺

本文来源谈股问君,原标题是《【国君策略】欲速不达,静待金秋》

当前,国内信用违约风险存在蔓延可能、去杠杆力度难以放松、市场中躁动的宽松效果或不及预期、贸易战预期反复等多重因素作用下,建议继续保持谨慎,静待金秋。

1. 欲速不达,静待金秋

梅雨时节,继续谨慎为上。我们在《不可不胜,不得贪胜》、《不可贪胜,风险缓和窗口收窄》和《梅雨时节,谨慎为上》中反复提出:5月的风险偏好修复空间有限,不得贪胜;风险事件反复会持续打压风险偏好,梅雨时节之中保持谨慎、且行且停才是最好策略。站在当前上证综指2889时点,我们认为国内信用违约风险存在蔓延可能、去杠杆力度难以放松、市场期待的宽松效果不及预期等多重因素作用下,我们继续维持梅雨时节保持谨慎、且行且停的观点。

宽松预期泛起,也不应忽视政策的定力。

当下,一系列事件的出现使得投资者心生“宽松对冲风险”的预期:

1)随着前期信用风险问题的扩张加剧,央行扩大MLF扩大抵押品范围,并于6月6日投放了4630亿元的MLF。

2)5月M2同比增长8.3%持平前值,而社融增量7068亿元,低于预期的1.3万亿,为22个月以来新低,金融数据走弱增加了市场对于经济增速下行、信用风险暴露风险的担忧。

3)中国并未跟随美联储加息。

4)6月20日国务院常务会议部署进一步缓解小微企业融资难融资贵,提出“运用定向降准等货币政策工具,增强小微信贷供给能力”。

“宽松对冲风险”的预期在市场上直接反映为近期周期链上的投资品种相对收益明显。对此我们认为,尽管“宽货币紧信用”预期仍将持续存在,但货币宽松节奏可能要比预期的要慢、效果可能不及预期。央行近期表示社融增量大降是金融去杠杆开始传导到实体经济的标志,“货币政策不应就此放松,否则金融去杠杆就会前功尽弃”,反映了央行推进防范化解重大风险攻坚战的决心。同时,银保监会也反映,不会因近期的违约潮而停止金融去杠杆。相反的,往后看阶段性宽松预期效果的不及预期,以及2Q-4Q信用债近3万亿的到期、6月信托7000亿元左右的到期、股权质押的平仓等带来的流动性风险将会是下一阶段扰动市场的重要因素。

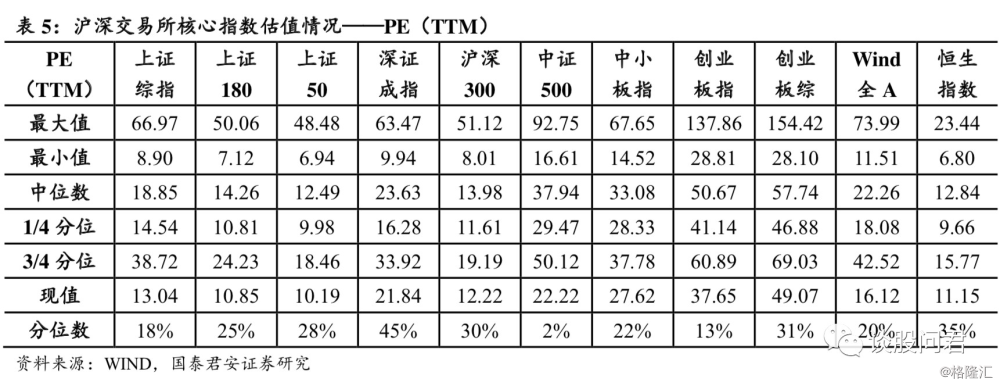

总量的估值还是边际的变化?不宜怀底问底、本末倒置。站在市场的任何时点,都有乐观和悲观的理由,每个时点要关注边际的力量而非总量的情况。诚然,从估值角度出发,当前的绝对估值水平处于历史的低位。当前,上证综指PE(TTM)为13倍,对比2016年1月27日2638点的12.87倍、2013年6月25日1849点的9.67倍、2008年10月28日1664点的13.49倍,当前绝对估值水平相对较低。从行业角度,除了有色、煤炭等周期行业及食品饮料、家电等消费龙头行业估值相较2638点更贵,其余大部分行业估值水平比2016年1月更为便宜。但是,本轮市场下跌的理由在于风险事件的蔓延,而非估值问题,在当前以估值问题去看上涨理由显得本末倒置。往后看,便宜的估值可能是支撑的理由,但不是上涨的理由,风险事件影响的广度和深度的边际收敛才是乐观的原因。

“500亿”后还有“2000亿”?贸易摩擦扰动在三季度将趋于缓和。6月15日,特朗普政府已同意对500亿美元的中国商品加征关税。而此前中国已经警告,如果美国对中国商品加征关税,那么中国将不会履行此前协议中的任何承诺。在美国政府公布对华500亿美元商品加征额外关税的清单6小时内,中国政府立即发布了同等规模、同等力度的反制措施,生效时间和美方一致。中国商务部第一时间采取反制措施回击后,特朗普随即发表白宫声明,宣称将另行对价值2000亿美元的中国商品征收10%的额外关税,且若中国再度采取反制措施,将继续加征2000亿美元。我们认为,从贸易战的两方来看,美方“态度反复”,而中方“强硬反击、以战止战”,按此路径推断,长期看贸易战预期反复升级的概率较大,而这将直接引导海外预期走向不稳定。但短期来看,进入三季度后将迎来7月6日征税时点,以及美国各大洲的中期选举,贸易摩擦在三季度将趋于缓和。

梅雨之中静待金秋,审慎是当前市场的第一要务。市场整体仍处于风险消化期,市场行情更多来源于风险因素冲击后的估值修复,短期来看趋势性机会不大。结构性角度来看,经济动能仍存在着不确定性,周期资源品供给上升预期升温,信用风险暴露,重资产高负债行业或受到压制,资管新规推进下,金融体系负债端成本趋于上升,中美贸易摩擦加剧背景下,进口力度加大预期下,国内相关市场受到冲击担忧有所加大。综合来看,二线消费以及制造业中TMT仍会是下半年市场主线。对标日本,我们认为中国正在快速地完成第二向第三消费社会的过渡,迎来十年级别的消费个性化、品质化、多样化发展的黄金时代。顺应由家庭到个人/由量到质/由物质到服务/由理性到感性/由必须到必欲的趋势,本土化品牌有望在各细分领域崛起,二线消费龙头因其成长性改善、市占率提升空间更高而最为受益。自下而上角度看,当前阶段基本面相对更为强势的有:大类消费品类中二线龙头、火电龙头、航空等。

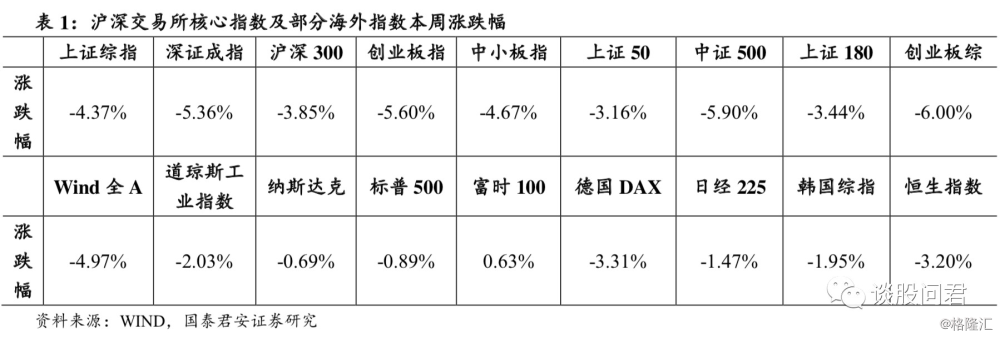

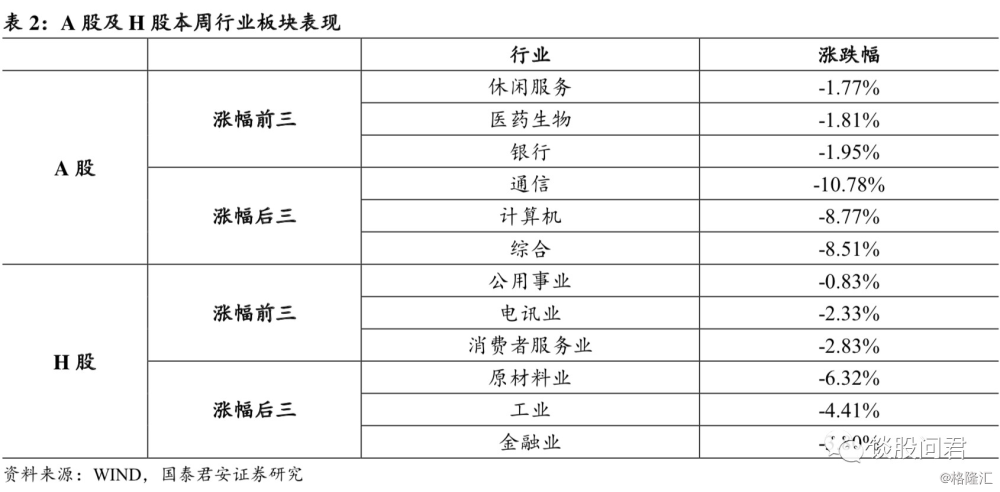

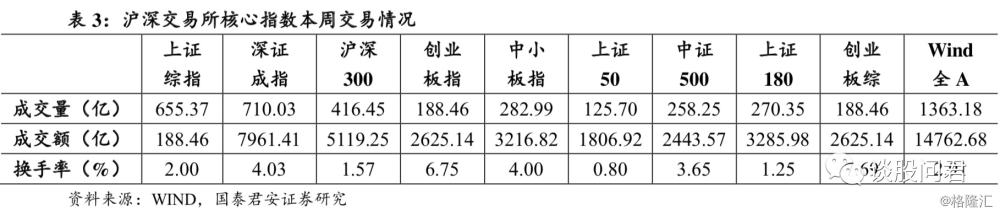

2. 周度市场表现

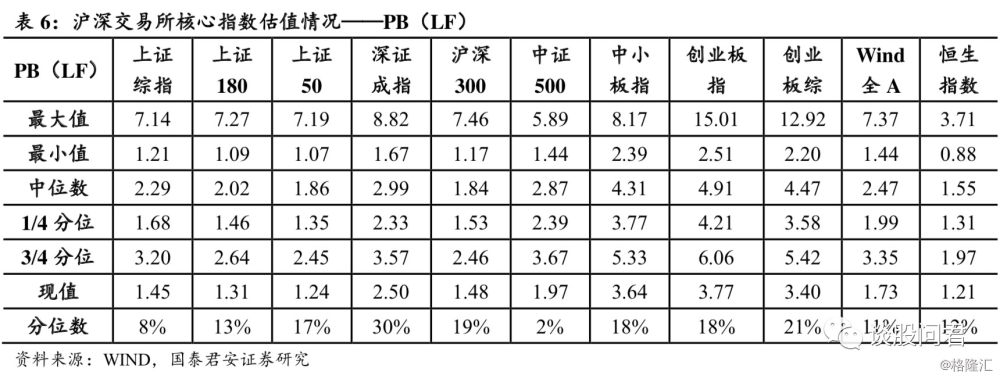

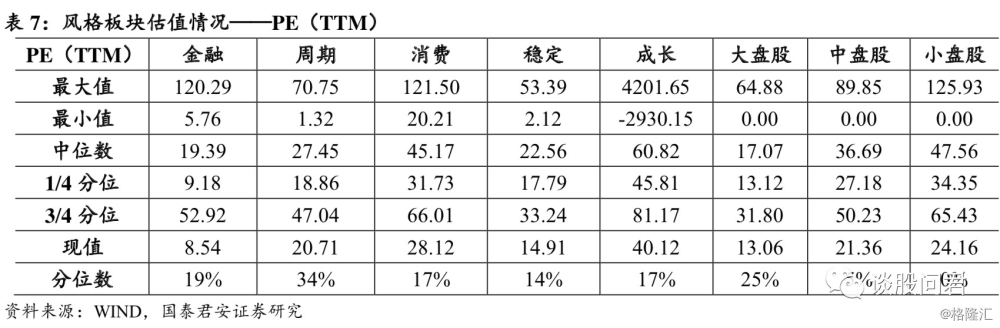

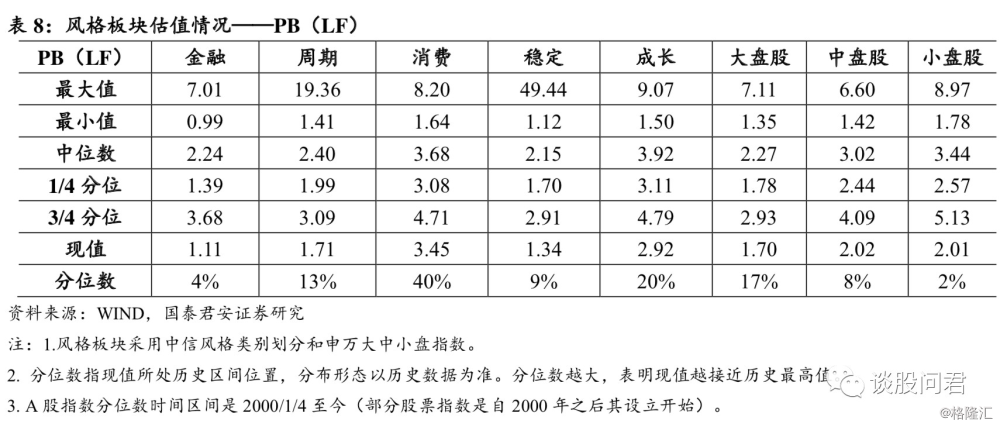

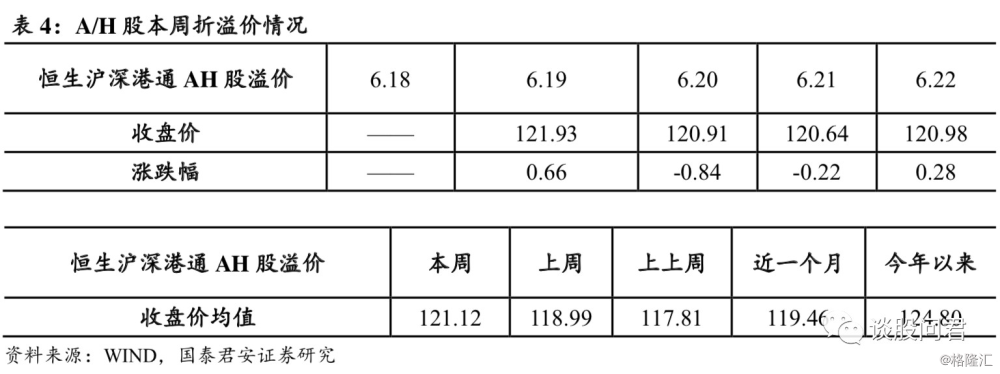

3. 估值情况