下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:安信非银赵湘怀

事件:中国平安2018年实现归属于母公司净利润约890亿元,同比增长约42%,新业务价值同比增长约32%,公司2017年全年每股股息1.5元(YoY+100%)。我们认为公司2017年核心边际变化包括:(1)承保端持续改善,代理人规模同比提升25%,人均每月首年规模保费同比提升7%,推动个险新单同比增速34%;(2)股票投资收益大增推动总投资收益率达到6%;(3)2017年每股股息1.5元,较之去年同期翻番,且公司高比例分红有望持续;(4)金融科技发展迅速,对外融资提升公司价值;(5)聚焦零售业务,集团个人业务净利润达589亿元,同比增长44%,占公司归属于母公司股东的净利润66.2%。

公司高比例分红有望持续。根据公司发布的《未来三年股东回报规划》,未来三年中(2018-2020年度)公司每一盈利年度,在公司当年实现的年度可分配利润为正值并且符合届时法律法规和监管机构对偿付能力充足率规定的前提下,公司每年现金分红金额原则上为相关年度经审计后归属于母公司股东的净利润的20%-40%。

1. 个险业务高速增长,回归保障死差稳增

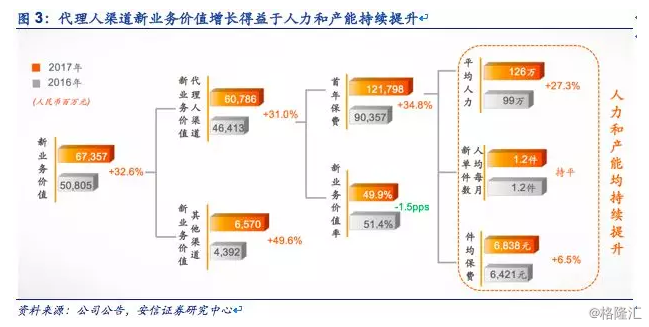

2017年公司寿险及健康险业务贡献归母净利润356亿元(占比40%,YoY+43%),平安寿险实现保费收入3689亿元(YoY+34%,市场份额14%,较之2016年+1.5个百分点)。公司寿险新业务价值达到673亿元,同比增速达到32%,我们认为新业务价值增长的主要驱动因素是个险高速增长和产品结构持续优化。

1.1. 营销员规模稳增长,产能提升优势凸显

2017年公司营销员数量同比增长25%,达到138万人,营销员首年规模保费达到8373元,同比增长7%,使得全年个险新单保费增速达到34%。产能的提高带动营销员收入增长,2017年营销员收入达到6250元/人均每月,同比增长4%。受到保监会134号文等因素的影响,2018年保险业开门红新单保费增速承压会使得营销员收入下滑,进而使得脱落率提高,倒逼保险公司个险业务更加依赖营销员产能提高而非人数增长,中国平安人均产能更高,将更具竞争优势。

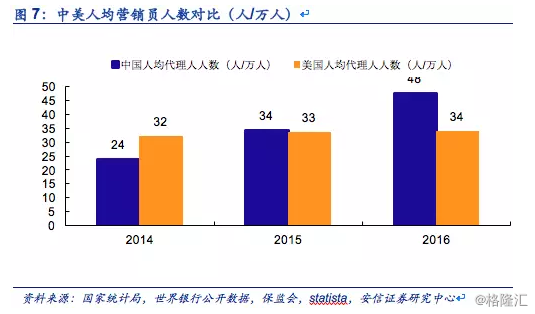

寿险营销员渠道人海模式面临终结。2015年以来上市险企营销员规模维持19%以上同比增速,营销员规模稳增长是寿险保费维持高增速的主要驱动力之一,不过通过对标美国,我们认为营销员规模已到达较高水平,营销员增长拐点可能将显现,近年来随着营销员成本逐年攀升,预计保费收入增长模式将迎来重要拐点。

我国寿险营销员人数居全球第一。2011年以来寿险业加强银保监管,营销员规模持续提升,带动个险渠道发展,也带来了寿险业繁荣背后的隐忧,通过与发达国家和地区比较,我们认为国内营销员规模已处于较高水平,预计营销员规模同比增速可能到达拐点。

对标美国,我国营销员规模已处于较高水平。我们可以通过人均营销员的中美对比来大致判断我国营销员规模发展水平,自2015年起,我国保险人均营销员人数达到34人/万人(每一万人中的营销员人数),超过同期美国的33人/万人水平,到2016年我国保险人均营销员大幅提升39%至48人/万人,远超过同期美国34人/万人的人均营销员水平。

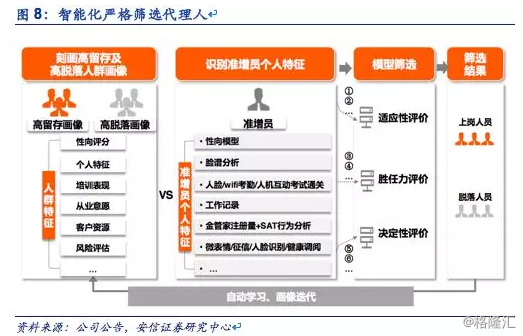

公司通过刻画高留存及高脱落人群的画像,构建起动态的代理人筛选体系,智能化识别准增员个人特征,严格把关代理人准入门槛。

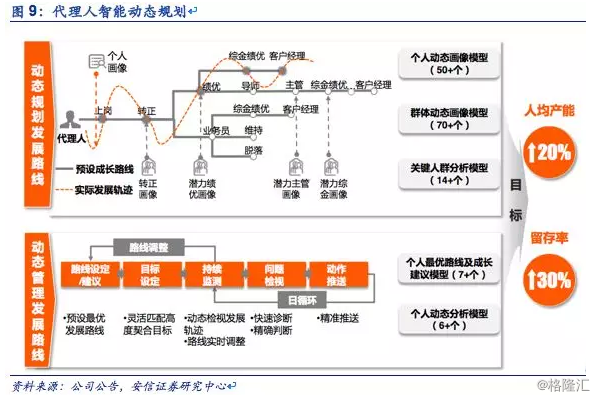

公司为代理人提供动态规划发展路线,提高人均产能约20%,留存率提高30%。并且公司重视代理人的后期培训,如提供远程个性化课程等等。

1.2. 产品回归保障,剩余边际释放

寿险业务盈利核心来源是稳定的剩余边际释放,剩余边际摊销=精算边际利润率*个险新单,其中精算边际利润率主要取决于产品结构,长期保障型产品精算边际利润率高于短交储蓄型产品。

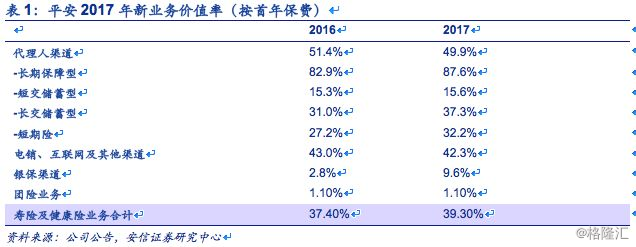

2017年公司个险渠道长期保障产品新业务价值率达到87.6%,显著高于其他类型产品,新业务价值中长期保障型业务占比达到31%,推动整体新业务价值率达到39.3%,同比提高约2个百分点。

寿险及健康险新业务价值中死差和费差占比超过利差。2017年平安寿险及健康险业务中,死差和费差占比约为63%,而利差占比36%,其中长期保障型产品新业务价值的死差与费差占比高达74%。

在新业务贡献的推动下(1684亿元)寿险及健康险业务剩余边际余额达到6163亿元,未来剩余边际长期稳定释放。

2. 产险市场份额提升,盈利能力维持稳定

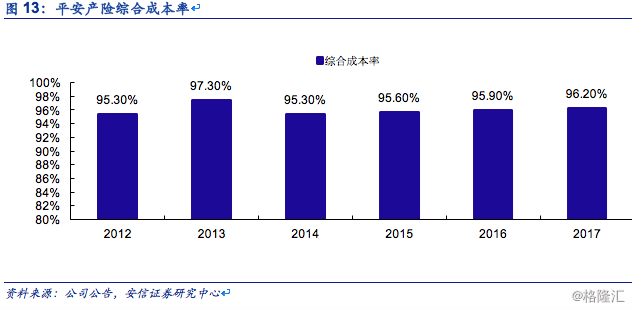

2017年公司实现保费收入2159亿元(YoY+21%,市场份额20.5%,较之2016年+1.3百分点),其中车险保费收入同比提升14%(占比78%)。产险业务综合成本率为96.2%,盈利能力维持稳定。商车费改会带来车险市场向龙头集中,预计2018年公司综合成本率96%左右。

科技及交叉销售推动车险保费同比高速增长。一方面,公司创新科技提供良好客服,另一方面,交叉销售以及车商渠道的保费维持稳定提升,带动车险保费同比增速优于同业。

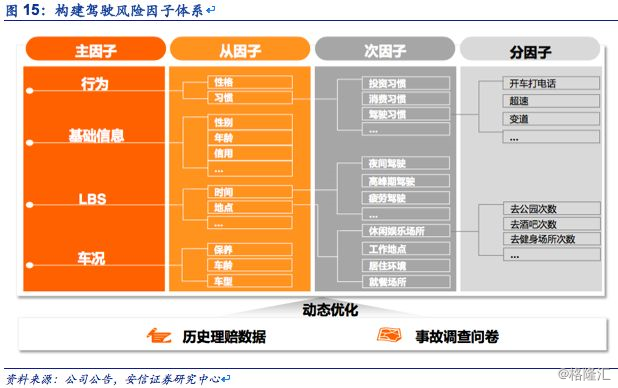

车险定价方面,公司构建了驾驶风险因子体系,体系中风险评估因子数量超过180个,并且不断进行动态优化。

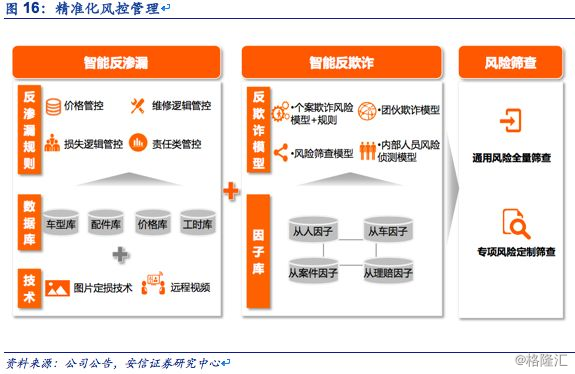

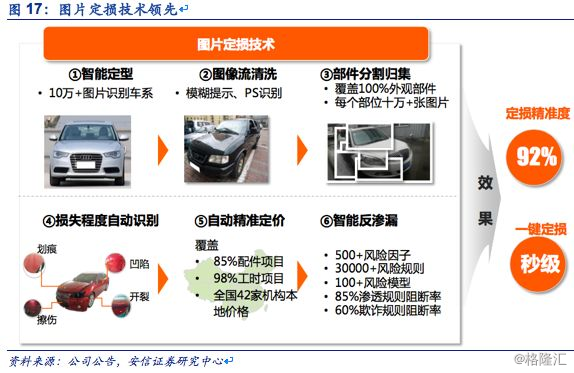

车险理赔方面,公司建立起智能反渗透、智能反欺诈和风险筛查模型,其中图片定损技术已经向7家保险公司输出。

3. 股票投资收益大增是投资收益率改善的主因

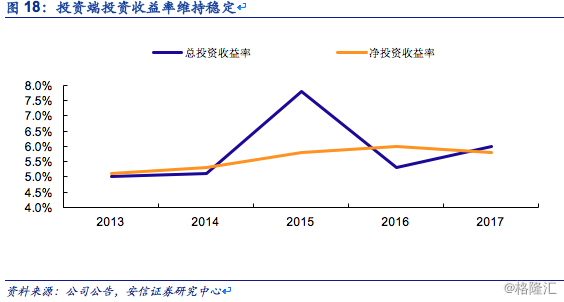

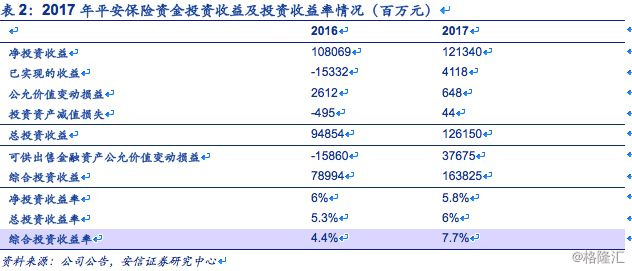

2017年公司投资资产达到2.4万亿元(YoY+22%),总投资收益率6%(YoY+0.7百分点),净投资收益率5.8%。

我们认为2017年公司投资收益率改善的主要原因是股票投资收益增加,而不是利率上行带来的协议存款和债券收益增加。2017年公司可供出售金融资产公允价值变动达376亿,较之去年同期158亿的亏损大幅好转。

权益类投资占比有所提升。2017年平安投资资产中权益类投资占比达到23%,较之2016年的16%有所提升,同时固收类投资资产占比由2016年的74%降至68%。

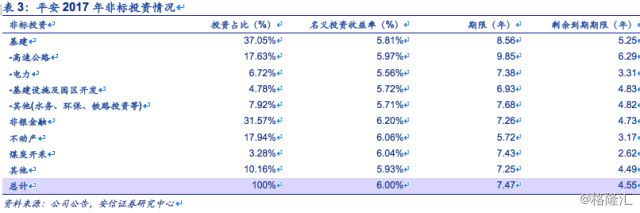

非标债权类资产风险把控严格。截至2017年末,平安非标债权类资产规模达到3359亿元,在可投资资产中占比13%,公司主要从三大方面对非标债权类资产风险进行管理。

(1)资产配置:平安建立资产配置模型,根据保险资金风险偏好,在整体风险严格控制在公司既定的风险偏好范围内的基础上,分账户制定战略资产配置方案,以及非标债权类资产配置比例的上下限;

(2)品种选择:主要偏好经济发达地区的项目和符合国家产业政策导向的行业,优选行业龙头;

(3)投后管理:投后团队会对项目开展持续监测,建立了包括投资领域、品种和工具的多维度风险预警体系,确保投资资产风险可控。

4. 内含价值增长主要由新业务价值和投资收益贡献

2017年平安寿险及健康险内含价值同比提升37%,其中新业务价值在内含价值增量中占比49%,投资回报差异则占比22%,是内含价值大幅提升的主要原因。与新业务价值相比,预期回报等因素增长具有相对确定性,因此内含价值增速的边际变化主要受到新业务价值增速边际变化的影响。考虑到2018年开门红销售承压,我们预计公司2018年内含价值增速维持在15%左右。

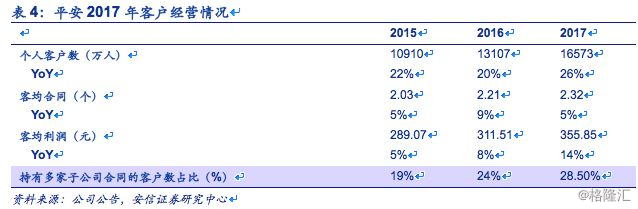

5. 聚焦零售业务,客户价值持续提升

公司持续聚焦零售业务,2017年个人业务实现净利润589亿元,同比增长44%,占集团归母净利润的66%。平安集团聚焦零售主要体现在三大方面:

一是公司个人客户数量持续增长,截至2017年底集团整体客户数1.66亿,较年初增长约26%。

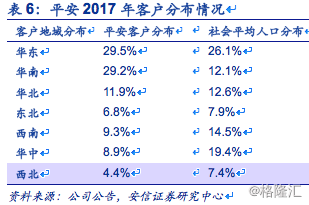

二是客户结构持续优化,2017年客户中中产及以上的占比达到65%,个人客户在经济发达地区占比达到70%,公司客户平均年龄为37.8岁(2016年为38.1岁),未来价值增长潜力较大。

公司在经济发达地区的业务价值相对更高,主要原因包括:

(1) 经济发达地区营销员受教育水平相对较高,整体素质也较高;

(2) 经济发达地区一般均为大型都市,人口密度较高,如2016年深圳人口密度达5689人/平方公里,上海人口密度达3833人/平方公里,营销员展业相对更为容易。

(3) 经济发达地区人们收入水平更高,带来件均保费要高于其他区域,也更容易接受较为复杂的长期保障型产品,使得保险公司在经济发达地区的业务利润率要高于其他区域。

三是客户价值持续提升,在交叉销售和客户迁徙的推动下,客均合同数较年初增长5%,客均利润同比增长约14%。

6. 综合金融全面布局,经营稳健

平安银行零售业务净利润同比大增68%,APP月活跃客户数达到1482万,在股份制银行中排名前列。信托公司虽然管理规模微降至6527亿元,但管理费率的提升和投资收益的增长使得归属于母公司股东净利润同比增长70%。证券公司ROE达行业均值的1.3倍,表现优于行业,经纪客户规模与活跃度持续提升,互联网经纪客户数同比提升29%。

6.1. 平安银行零售业务大增,转型成效显著

2017年公司银行业务贡献净利润134亿元(占比15%,YoY+2.6%)。平安银行零售业务实现净利润156亿元,占比达到67%(YoY+26百分点),对公业务结构持续优化,科技引领智能服务,APP月活跃客户数达到1482万,在股份制银行中排名前列。

零售转型打造智能化零售银行。平安银行零售转型继续推进,打造以“SAT(社交+移动+远程服务)”为核心的智能化零售银行,通过线上“平安口袋银行”APP+线下零售新门店,提升零售效率。2017年平安银行全年零售业务营业收入467亿元,同比大增41%,占比达到44%(YoY+13.5百分点)。

平安银行资产质量风险可控。2017年公司调整业务结构,维持资产质量稳定,不良贷款率和关注贷款占比分别1.7%和3.7%,较年初均有所下降。与此同时,平安银行收回不良资产总额达到95亿元,同比提升81%。

6.2. 信托、证券稳健发展

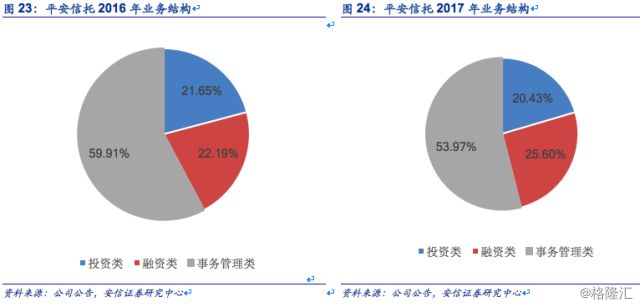

信托业务稳健发展,2016年信托业务贡献归母净利润39亿元,资产管理规模达到6527亿元(YoY-3.6%);证券业务业绩表现优于行业,2017年平安证券贡献归母净利润20亿元(YoY-4%),公司经纪客户规模与活跃度持续提升,互联网经纪客户数同比提升29%。

7. 金融科技构建生态圈,对外融资增长价值

公司依托人工智能、云技术等五大领先技术打造金融、医疗健康等五大生态圈。2017年公司金融科技业务贡献净利润146亿元(占比16%,YoY+136%),主要原因为陆金所2017年实现盈利,且公司确认平安好医生重组交易利润108亿元。陆金所控股持续快速增长,财富管理业务资产管理规模达到4616亿元(YoY+5%);金融壹账通完成首次融资,融资规模6.5亿美元,投后估值达到74亿美元;平安好医生完成首次公开发行股票前融资,融资规模4亿美元,投后估值达到54亿美元,平安好医生累计为超过1.9亿用户提供服务。

7.1. 平安坐拥五大领先技术

平安借助人工智能、区块链、云技术、大数据和安全五大核心技术推动传统金融业务快速增长,目前五大核心技术已广泛应用于核心金融业务的客户经营、渠道管理、客户服务和风险管控等场景中,且部分核心技术已对外输出服务。

平安建立贯穿人工智能主要环节的应用场景。平安的人工智能应用场景包括智能认知(如保险的智能双录)、智能预测(如医疗的疾病预测)、智能风控(如个人贷款)和智能服务(如产线的智能查勘)。在各生态圈的应用效果显著,目前平安人脸识别技术准确率达99.8%。

平安区块链提供安全高效的交易记录方式。平安的壹账链具有高性能、领先加密和高安全性的特点。在金融领域,截至2017年末,平安为中小型企业建立了超过1.7万个区块链节点。

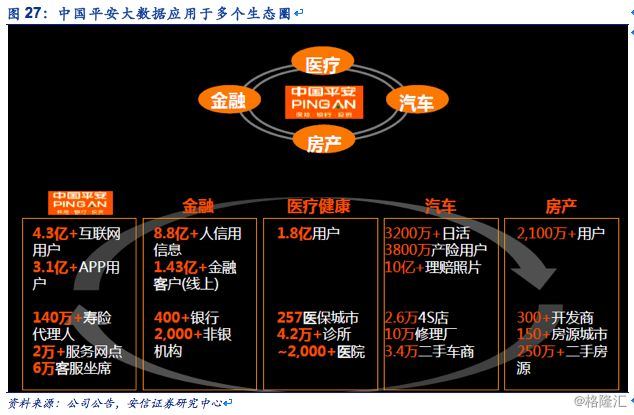

大数据和金融云技术发展较快。中国平安大数据应用于金融、医疗、房产和汽车四大生态圈,在各个生态圈都积累了充足的数据。平安云提供可靠、快捷、安全的实施方案。

平安已构建攻防一体、全天候、全方位、主动感知的安全体系。平安通过建立完善的信息安全治理及管控架构,实现安全管理水平的提升,目前平安已建立业界首家金融安全研究院,致力打造金融安全新生态。

7.2. 四大场景助力构建生态圈

中国平安的科技平台主要服务于五大生态圈:金融服务、房产服务、汽车服务、医疗健康和智慧城市。四大生态圈未来市场规模预计高达550万亿。目前中国平安的金融和医疗健康生态圈在业内占据领先的地位。

金融服务生态圈致力于发挥金融科技优势。中国平安的金融生态圈主要由陆金所和金融壹账通组成。陆金所控股在财富管理、消费金融及机构间交易等业务领域保持快速发展,截至2017年末,资产管理规模达4616亿元,较年初增长5%;而金融壹账通截至2017年末已为468家银行、1890家非银金融机构提供一站式金融科技解决方案。

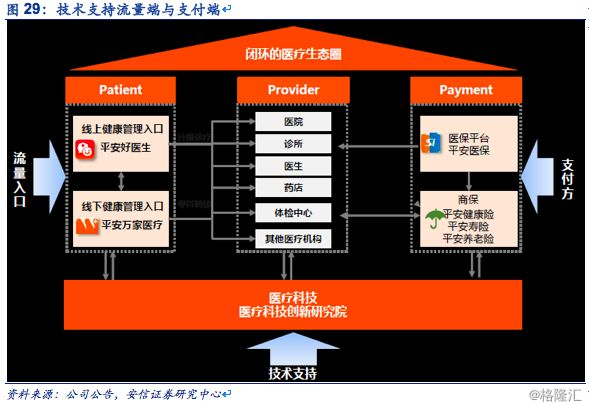

医疗健康生态圈从流量端和支付端切入。平安好医生建立了覆盖全国的医疗健康服务网络,连接医生、医院、第三方健康管理机构及药房。截至2017年末,公司打造了一个由888名医疗人员组成的自有医疗团队,同时与约2100名外部医生签约提供优质在线医疗咨询服务。

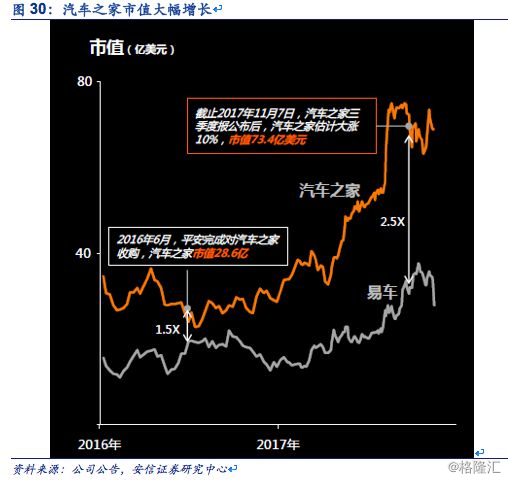

汽车服务生态圈业绩增长显著。我国汽车生态圈买车、卖车、用车、养车等场景均有广阔的市场空间,预计2020年将成为10万亿级市场。

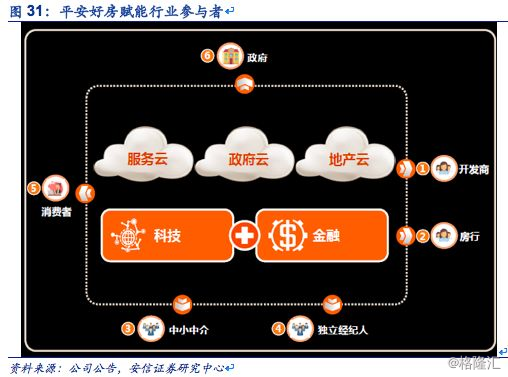

房产服务生态圈赋能行业参与者。平安好房由服务云、政府云和地产云组成,提供线上线下结合的消费者服务,全面提升行业的效率与体验。

智慧城市生态圈致力于“三个服务”。平安紧密围绕党和政府,以服务国家、服务实体、服务 大众“三个服务”为核心,通过科技为城市赋能,在政务、财政、安防、医疗、教育、房产、环保、生活八个关键领域布局“智慧城市云”。在智慧医疗领域,平安医保科技服务全国超过200个城市。

8. 2018年准备金释放将使寿险公司利润持续增长

2017年公司补提寿险及长期健康险责任准备金约321亿元,我们预计750日移动平均国债收益率曲线将在2018年一季度迎来3.25%左右的拐点,准备金将进入释放周期。2018年保险公司开门红负增长会对全年保费增长形成压力,但准备金的释放将使得净利润仍持续增长。

来源:湘怀看非银