下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:靳毅

1、上游

1.1、煤炭

近两周动力煤与焦煤价格大跌,6大发电集团日均耗煤量大幅增加。上周五动力煤期货结算价从671.6元/吨下跌至617.6元/吨,大跌8.04%,焦煤期货结算价从1383.0元/吨下跌到1286.5元/吨,大跌6.98%。从下游需求来看,春节过后企业逐渐开工,近两周内6大发电集团日均耗煤量达到62.97万吨,较上期的45.25万吨大幅增加39.16%。

1.2、 有色

有色金属价格持续下跌。近两周内,截至3月16日,铜价下跌3.71%,铝价下跌1.63%,铅价下跌2.93%,锌价上涨0.46%。

1.3、 大宗商品

CRB综合现货先涨后跌,美元指数小幅反弹。上周五CRB综合现货指数报收443.61,近两周内先涨后跌,较3月2日累计下跌0.11%。美元指数近两周小幅震荡,截止上周五报收90.1899,两周累计上涨0.21%。

全国铁矿石库存上升,铁矿石价格下跌。截至上周五,全国主要港口铁矿石库存达15972.6万吨,较两周前上升16.4万吨。中国铁矿石价格指数报收256.02,较3月2日下跌6.32%。

原油价格小幅反弹。截止3月16日,IPE布油期货结算价报65.86美元,较3月2日上涨2.01%;IP轻质原油期货结算价报59.58美元,较3月2日上涨2.25%。

2、中游

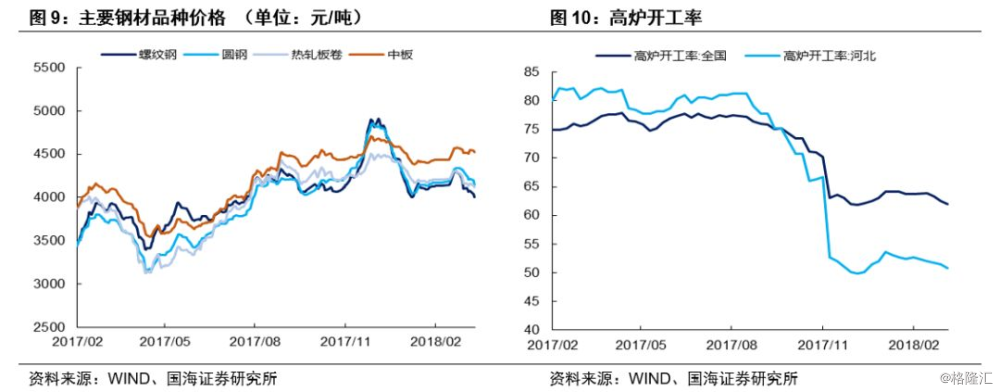

2.1、 钢铁

主要钢材价格全线下跌,螺纹钢下跌幅度最大,高炉开工率维持低位。相比3月2日,近两周内螺纹钢下跌5.07%至4078元/吨,圆钢下跌2.70%至4219元/吨,热轧板卷下跌3.16%至4161元/吨,中板下跌0.46%至4552元/吨。全国高炉开工率下跌1.24%,河北高炉开工率下跌0.96%,总体来看春节过后高炉开工率仍维持低位。

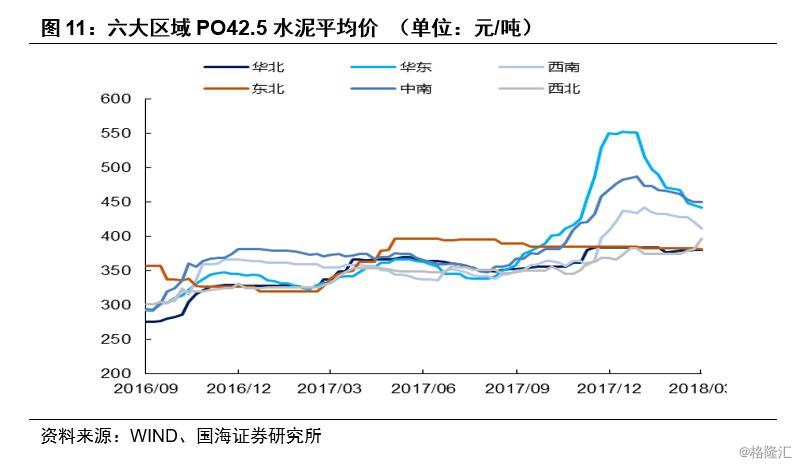

2.2、水泥

华北、西北水泥价格小幅上涨,其他四个区域水泥价格全线下跌,西南区域跌幅较大。截止3月16日,东北、西北区域水泥价格分别维持在379.80和396.60元/吨,相比3月2日分别上涨1.20、18.00元/吨,华东、西南、东北、中南等四区域PO42.5水泥的平均价分别为441.86、411.25、381.67和396.60元/吨,相比3月2日分别下跌7.29、17.00、1.33和3.33元/吨

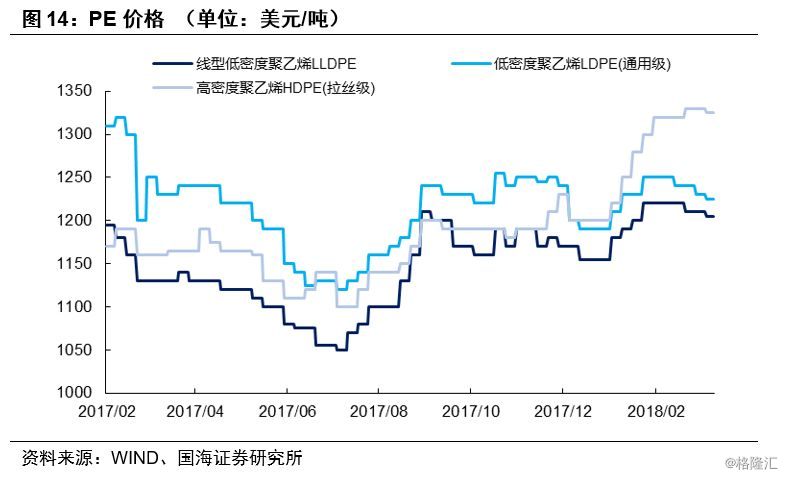

2.3、 化工

PTA内盘、外盘下跌,PTA开工率继续上升。截止3月16日,精对苯二甲酸PTA内盘和外盘价格指数分别报收5640和790,其中内盘价格较3月2日下跌6.23%,外盘价格下跌0.63%。近两周内国内PTA开工率继续上涨1.57个百分点至86.00%。

LLDPE、 LDPE、HDPE价格全线小幅下跌。 截止3月16日,LLDPE、LDPE、HDPE分别报收1205、1225和1325美元/吨,相比3月2日分别下跌5、15和5美元/吨。

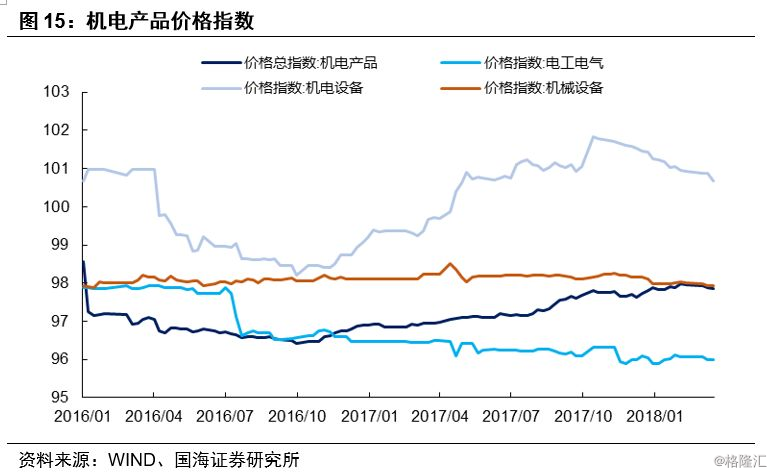

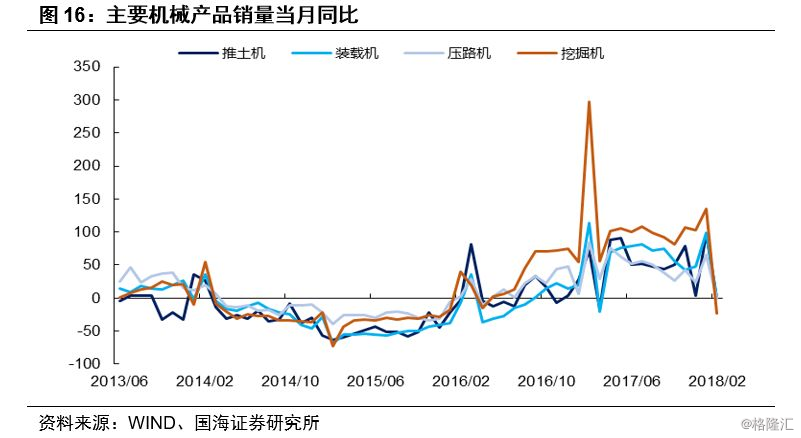

2.4、 机械

机电产品、电工电气设备、机电设备、机械设备价格全面下跌。机电产品价格总指数报97.86,下跌0.06%。电工电气产品价格指数报96.00,下跌0.06%;机电设备价格指数报100.68,下跌0.21%;机械设备价格指数报97.94,下跌0.04%。

1月主要机械产品销量仍保持高增速,2月受高基数影响挖掘机销量增速转负。1月挖掘机销量亮眼,同比增长134.98%,装载机销量同比增长98.84%,压路机销量同比增长65.18%,推土机销量同比增长98.84%,四种机械产品销量均保持较高增速。但2月挖掘机销量同比下降23.52%,一方面去年同期基数较高,另一方面今年基建开工较慢,对挖掘机销量产生影响。

3、 下游

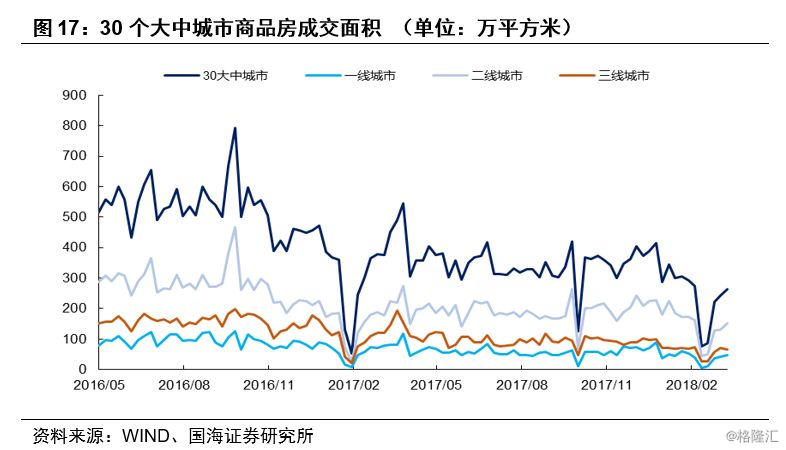

3.1、 房地产

春节过后商品房成交面积回升,但同比增速继续下行。截至3月18日,前两周30个大中城市商品房共成交506.82万平方米,较上期增加198.68万平方米,春节过后房地产销售有所恢复,但同比增速仍在持续下行。其中一线城市成交91.02万平方米,增加43.52万平方米,二线城市成交281.64万平方米,增加104.01万平方米,三线城市成交134.16万平方米,增加51.15万平方米。

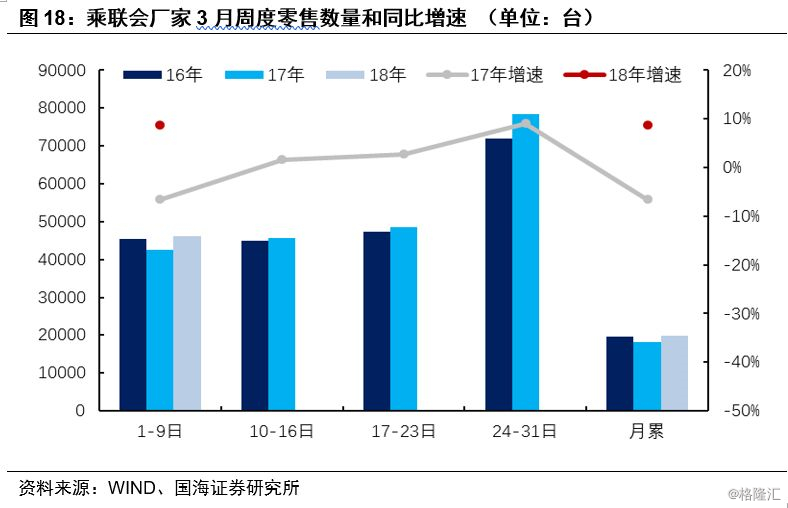

3.2、汽车

2018年3月1至9日日均销量4.63万台,同比增加8.78%。相对于2017年3月第一周的同比减少7%,今年3月第一周的表现相对较强,但与2016年同期比较来看,今年3月第一周汽车销售表现较为一般。

4、 风险提示

通胀高于预期;监管超预期。

来源:靳论固收