下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风交运姜明

1、核心观点

影响航空公司业绩的变量繁杂,票价、油价、汇率、利率等单一变量的波动便可能使航空公司的业绩受到明显影响,近期国际油价短期走势向上,布油价格已接近70美金/桶,市场普遍认为油价的上行对航空股的短期影响偏负面,受其影响,大超预期的民航国内价格改革政策落地后,一月第二周航空股股价高开后却呈现震荡盘整态势,我们认为短期股价走势已部分体现了政策兑现后的抛压及对油价走高的预期。

我们不因油价短期波动改变对航空的推荐,原因有如下三点:

第一,供需差扩大,票价本就具备向上潜力:我国民航市场高度集中于较发达城市,可见真正能够为航空公司贡献盈利的航线均集中于此,目前枢纽机场因硬件保障及空域资源限制触及产能瓶颈,供需关系本就紧张。2018年民航飞机增速引进速度下降,且不排除部分航空公司因批文受限造成绝对座位数量不及预期,而随着民航“控总量调结构”新政对枢纽机场时刻增量严格控制,很可能导致飞机利用效率下降导致供给增速进一步不及预期,需求端持续旺盛增长,供需差扩大,票价本就孕育着向上动力。

第二,票价改革释放公商务干线价格弹性,价格提升兑现在即:市场前期担忧因价格管制,干线市场旺季票价向上弹性不足,而2018年1月5日民航票价改革政策落地彻底打破了干线市场盈利能力的掣肘,根据测算,票价改革首年将额外增厚国航、南航、东航净利润27.9亿、25.5亿、22.8亿,以2017年预期业绩为基数,增幅分别为30%、35%、37%,而且我们再次提示市场不要忽视公商务的干线连续提价能力,进而带来盈利改善的复利效应,持续看好时刻收缩与票价改革带来的双击效应,油价上行不改航空公司的业绩趋势。

第三,油价波动并非主导航空股价的主要逻辑:复盘十年航空股,三大航从2006年起经历了三个涨跌周期,我们观察到,航空股不论大幅上涨还是下跌,在一个完整的涨跌周期中,油价在大部分时间中并不是主导股价的核心逻辑,且在票价拐头向上的初期,股价走势往往相对强势,因此我们认为短期的油价虽有扰动,但在票价有望跨年甚至连续数年上涨的预期下,不会改变航空股向好趋势。

投资建议:我们维持时刻收紧,票价改革均明显利好存量市场票价水平较高,公商务干线市场份额大,具备充分腾挪余地的三大航,其余航空公司也会受益于行业价格中枢的抬升的观点,不因短期油价波动而改变对航空板块的推荐,继续推荐三大航(A+H),关注上海航线相关度较高的吉祥航空。

2、不因油价改变对航空的推荐,这次有什么不一样?

2014年下半年起市场回暖,杠杆资金涌入带来一轮波澜壮阔的牛市,同时油价断崖式下跌,航空股业绩大幅提升,航空股尤其是三大航走出了一轮涨幅超五倍的行情,近因效应导致市场往往将航空股明显的超额收益归功于彼时油价暴跌,此后我们在与市场交流的过程中,投资人往往更多关注短期油价波动。

2017年下半年起我国民航业基本面发生明显改变,但油价缓步上行使得市场对航空公司短期业绩产生担忧。我们认为民航“控总量调结构”新政叠加票价改革的落地将很可能使得航空公司连续提价成为现实,价格改善很有可能成为跨年乃至贯穿数年的走势,即便油价上行,亦不改业绩向好的趋势。

2.1.供需差扩大,票价本就具备向上动力

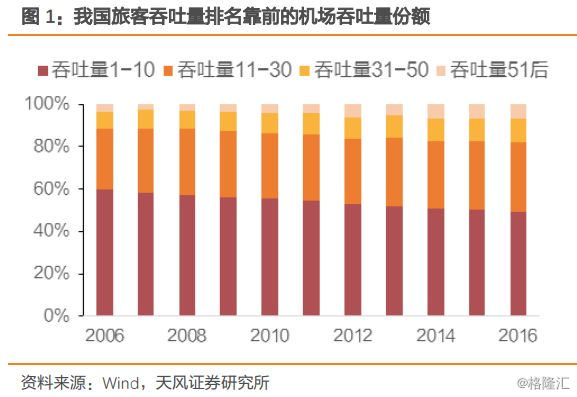

2016年我国吞吐量排名前30名的机场占据了全民航旅客吞吐量的82%,这个数字十分重要,其说明了即便经历长期高速增长,我国民航旅客仍集中在省会、直辖市以及发达程度较高的地级市,如此高的集中度也恰恰说明了真正能够为航空公司贡献盈利的航线与较发达城市地区高度相关。

自2012年起,我国吞吐量排名前十名的机场因其硬件保障能力及空域资源逐步触及产能瓶颈,吞吐量增速总体呈现下降态势,2016年其增速下降至8.5%,2017年预计进一步降低至5.9%,可见其时刻稀缺程度。

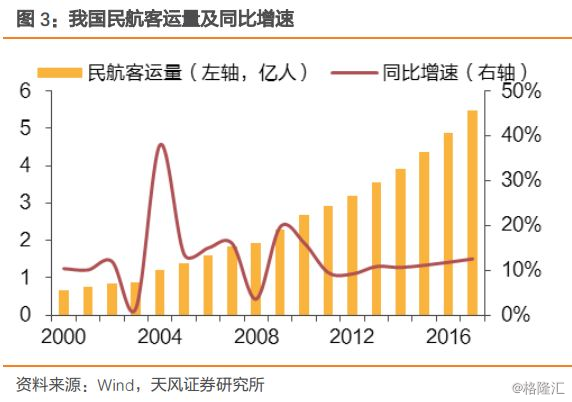

伴随着经济发展及小康社会的逐步建成,公商务出行日趋频繁,同时消费升级拉动因私出行逐年攀升,我国民航需求持续快速增长,客运量增速连年保持在10%以上,2017年客运量增速更喜创2010年以来新高,达到12.6%。

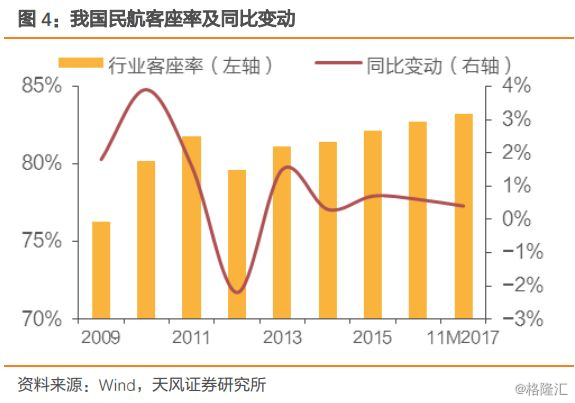

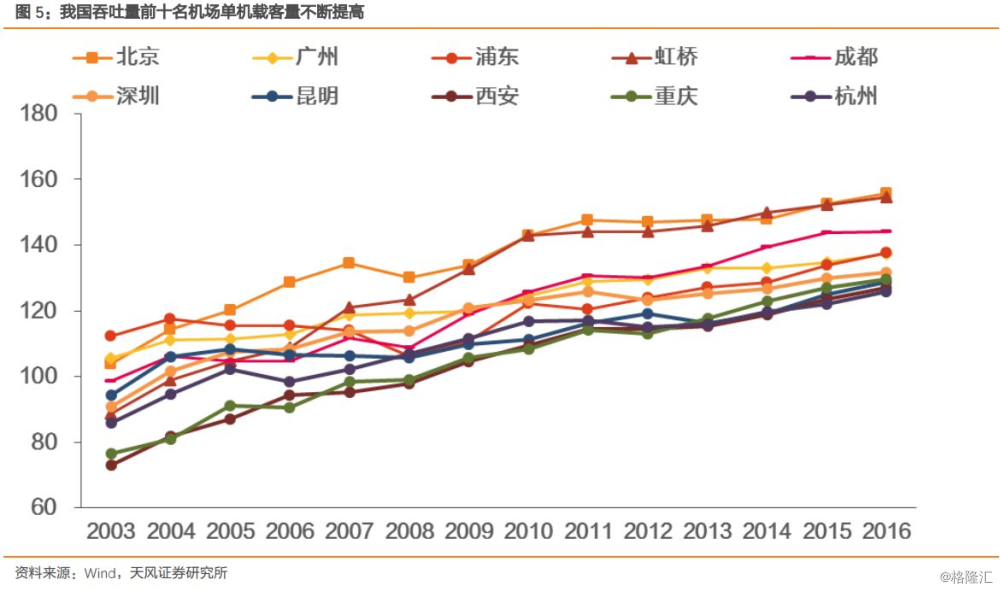

需求高增长与一线机场供给瓶颈矛盾,航空公司只能通过在一线机场投放大飞机增加运力,即使这样民航客座率仍不断走高,从总量上看,2017年前11个月我国民航客座率已突破83%,达到83.2%的创纪录高位,而从机场角度衡量,以一线机场(前十大机场)为例,其平均单机载客量逐步提升至2006年的137人,相比2006年提高28.4%,因此我们认为枢纽机场紧张的供需关系已经孕育了充分提价潜力。

值得一提的是,过去几年我国民航总体供给增速同样不慢,枢纽机场时刻紧张,增量运力不得不投放至盈利能力稍逊的二三线城市,其对总体价格的向下拖拽导致民航票价水平并无起色,不过未来随着民航机队增速的下滑以及民航控总量调结构新政对时刻增量的控制,我们认为供需差将扩大,利好价格上行。

2.1.1.机队引进降速,批文紧张,民航新政加码供给放缓

价格是供需关系的体现,其综合反映了供需双方之间及内部的博弈,我们认为在飞机引进降速、管理思路发生改变导致批文紧张、民航新政压缩时刻增量的多维助力下,我国民航供给增速换挡在即。

供给降速逻辑一——飞机引进数量增速下降:我们在前序报告中屡次提及,2018年各航空公司计划引进飞机总量增速趋缓,衡量行业供给的核心指标——绝对座位数量增速出现下降。

供给降速逻辑二——民航管理思路发生改变:民航2018 年民航工作会议强调坚持稳中求进总基调,更着重于“稳”,严格控制枢纽机场时刻增量,最大程度保障安全,提升服务品质,很可能说明了我国民航管理思路发生了重大改变,从过去的追求发展速度逐步演变为追求发展质量和运行效率,这将长期影响行业发展模式。目前部分航空公司新增飞机由于批文原因难以如期引进,我们认为在民航强调优化服务质量,转变发展模式的当下,2018 年全年飞机引进数量可能不及预期,造成绝对座位增速的进一步下降。

供给降速逻辑三——民航新政压缩时刻增量:民航新政出台后,具备较强盈利能力的一线城市相关航线由于时刻增量受到限制而难以进一步增加运力,在飞机的刚性交付下,增量运力不得不投放至盈利能力较弱甚至存在亏损可能的二三线城市。

直观感受下,控总量调结构新政反而抑制了航空公司的盈利能力,但事实上大量二线机场使用的空域资源与一线枢纽机场交织,空域资源紧张不仅限制了一线机场的增速,同样也对二线机场的增速产生抑制,而即便航空公司意愿培养部分三四线城市航线,其另一端也理应链接一、二线城市,在这些航线开辟受到压制的情况下,航空公司被迫经营三四线城市互飞的低毛利市场存在较大的亏损压力,特别是在油价同比上行的基础上,这很可能导致飞机的使用效率低于预期,意味着实际供给低于预期。

2.1.2.需求持续旺盛增长,供需差扩大利好提价

目前我国正处于全面建成小康社会的攻坚决胜阶段,随着经济总量不断创新高,叠加对乘机出行的接受度高的“70后”、“80后”已成为活跃在公商务市场的主力军,拉动公商务旅客数量逐年攀升,未来随着各区域经济依存度强化,通达性进一步提升,预计公商务旅客数量保持健康增长。

经济增长带来居民可支配收入提高,满足了衣食问题后,住与行的消费升级便应运而生,交通支出占比提升,因私出行频率提升,大大增强了我国民航的消费属性,民航旅客量增速与 GDP 的相关性明显已被明显削弱,我们认为未来消费升级仍将主导民航需求增速保持高位,而从人均乘机次数来看,相比于发达国家,我国人均乘机次数仍有很大提升余地,这也意味着我国民航的发展前景仍然十分广阔,需求持续向好,如只看2018年,民航工作会议提出全年旅客运输量预期增速为11.4%,继续保持两位数增长,供需差扩大,价格上行呼之欲出。

长期来看,在2019年首都新机场、上海S1S2卫星厅等核心一线机场硬件设施完工投产之前,民航时刻收紧很可能将成为常态,而即便在此之后,空域资源释放时间点的不确定性以及民航重“质”重“效”的管理思路转变也很可能导致供给增量受限成为常态化,因此我们持续看好供需端改善带来的价格提升潜力。

2.2.票价改革将带来核心航线连续的提价能力

我们持续看好因供需改善带来的价格提升潜力,不过前期市场上有一种观点认为,由于部分二三线城市运力投放当前仍较快,真正因供需紧张而具备提价能力的航线集中于公商务干线市场,受到时刻紧张等因素影响最大的也恰恰是此部分航线,但大部分公商务干线过去受到价格管制,当前折扣力度尤其在旺季已经较低,进一步向上提价的空间不大,实际票价升幅或并不明显,而2018年1月5日民航局公布《关于进一步推进民航国内航空旅客运输价格有关问题的通知》则彻底打破了干线市场盈利能力的掣肘。

2.2.1.改革大超预期,核心公商务干线广泛市场化

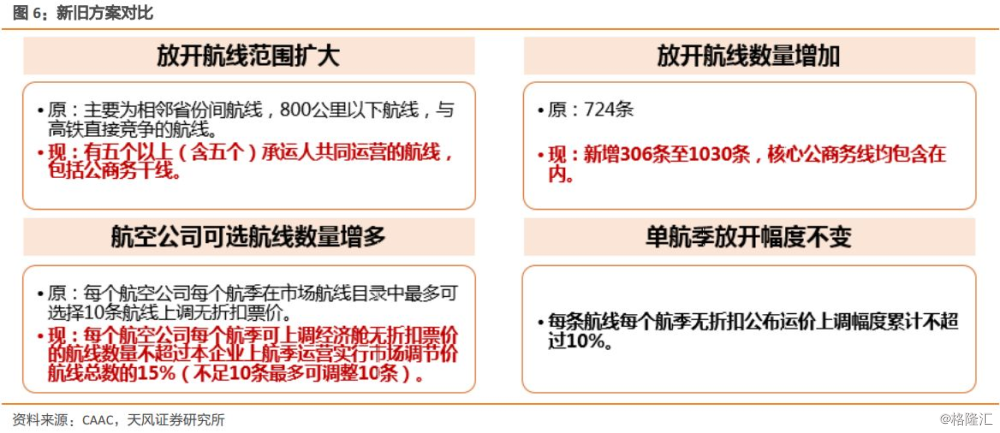

相比于前期票价改革政策,本次政策有三大亮点:第一,放开航线范围扩大,有5家以上(含5家)航空运输企业参与运营的国内线,运价实行市场调节价;第二,放开航线数量及质量明显提高,新增306条市场调节价航线,包括京沪线、京广线、京深线等在内的核心公商务干线全面放开;第三,航空公司可选航线数量大幅提高,每个航季各航司可调整的航线数量为本企业上航季运营实行市场调节航线总数的15%,如不足10条可最多调整10条。

2.2.2.为什么我们看好干线市场的连续提价能力?

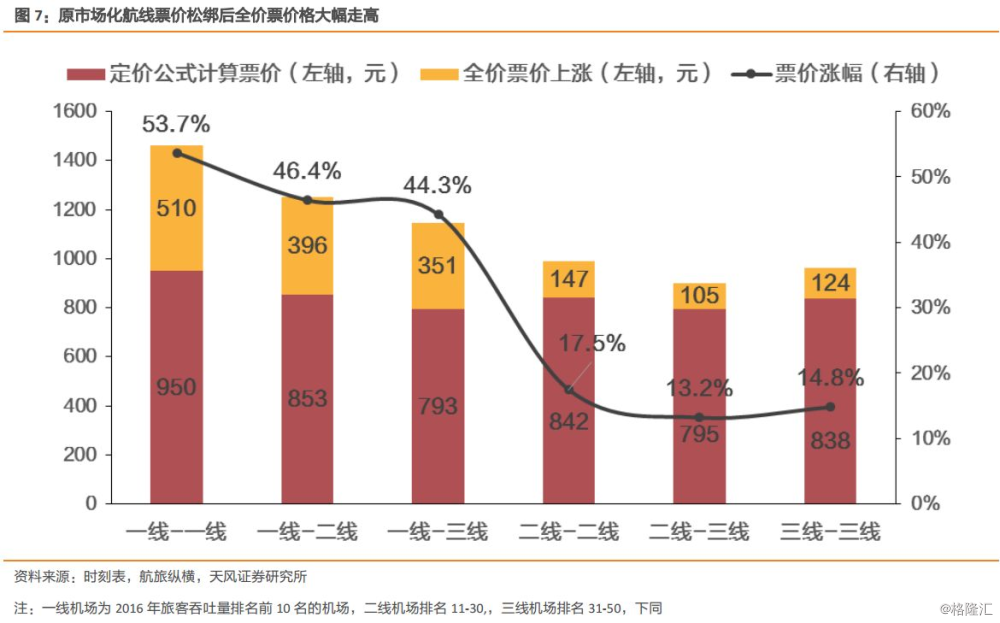

我们在《一马平川!三大航喜迎戴维斯双击》报告中提到,过去已经放开市场化的航线中,与前十大机场相关的航线全价票涨幅均在50%左右,其中前十大机场对飞航线涨幅54%,前十大-十一至三十名机场航线全价票涨幅46%,前十大-三十一至五十名机场全价票涨幅44%,可见一线机场相关航线票价具备较大的上涨空间。

在考虑到行业供需改善,三大航提价意愿的基础上,基于中性预期,假设票价放开后一年,各航司于各自前十条航线的平均提价能力为15%、十一-二十的航线提价能力为10%、其他航线提价能力为5%,则国航、南航、东航因票价放开造成的每年净利润提升幅度分别为27.9亿、25.5亿、22.8亿,如以2017年预期业绩为基数,业绩将分别额外增厚30%、35%、37%。

2.2.3.为什么10%的票价涨幅假设并不夸张?

票价改革政策发布后,市场有一种观点认为票价改革后首年公商务干线全年平均票价提升10%的假设过于乐观,那么我们回顾过去,在已经实行市场化的航线中寻找端倪,探讨票价提高10%的假设是否合理。

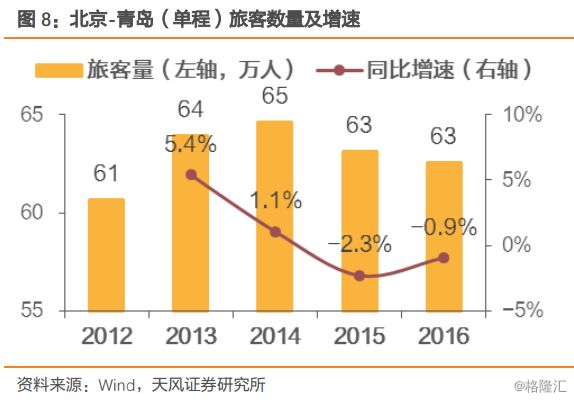

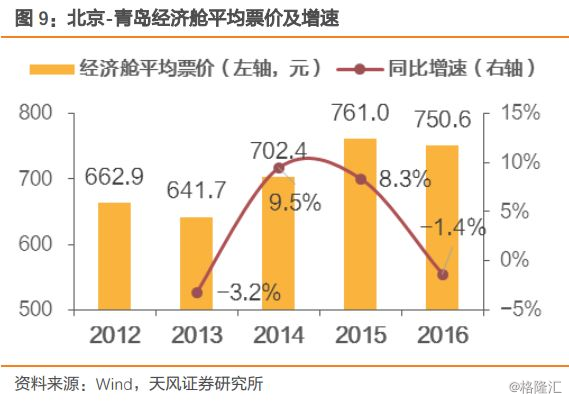

民航“控总量调结构”政策实施后,21个时刻协调机场及辅时刻协调机场时刻增量被严格控制,一线机场供给增速下降将导致热点航线的供给趋缓,为了推断未来的票价走向,我们势必要寻找过去几年民航高增速下与一线城市相关,但新增运力投放较少,同时又处于早期市场化目录中的航线,北京-青岛航线恰恰是其中之一。

2013年10月民航局发布《关于完善民航国内航空旅客运输价格政策有关问题的通知》,北京-青岛航线被纳入到市场化航线目录中,该航线航距646公里,以定价公式测算其全价票应为750元,经历了数个航季的价格调整,目前其经济舱全价票价格为1480元,全价票价格近乎翻倍。

事实上北京-青岛航线年客运量仅略超100万人次,在我国民航国内线以旅客运输量排名的五十名开外,并非一条真正意义的热点干线,但票价放开后航线运力相对稳定,因价格改革带来了连续两年票价近10%的上涨,票价管制放松对票价的提升作用可见一斑。

由此可见,核心公商务干线改革后首年票价提升10%的假设并不夸张,同时我们在此再次提示不可忽视核心公商务干线旅客较低的价格敏感度及更强的价格接受度,以及连续提价对航空公司盈利带来的复利效应,继续看好时刻收缩与票价改革共振,拉动票价上行,其很可能成为跨年乃至贯穿几年的走势,利好业绩走强,即便短期油价波动带来扰动,不改业绩上行趋势。

3、知去晓来,过去十年油价与股价并不存在必然联系

3.1. 复盘十年行情,回顾股价与油价的相关性

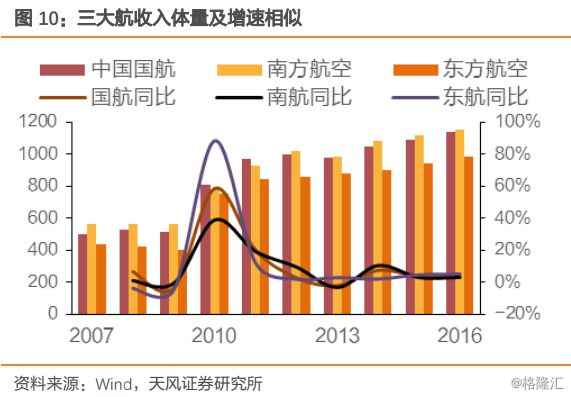

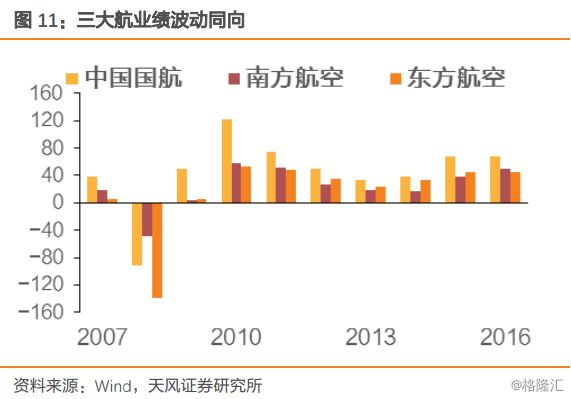

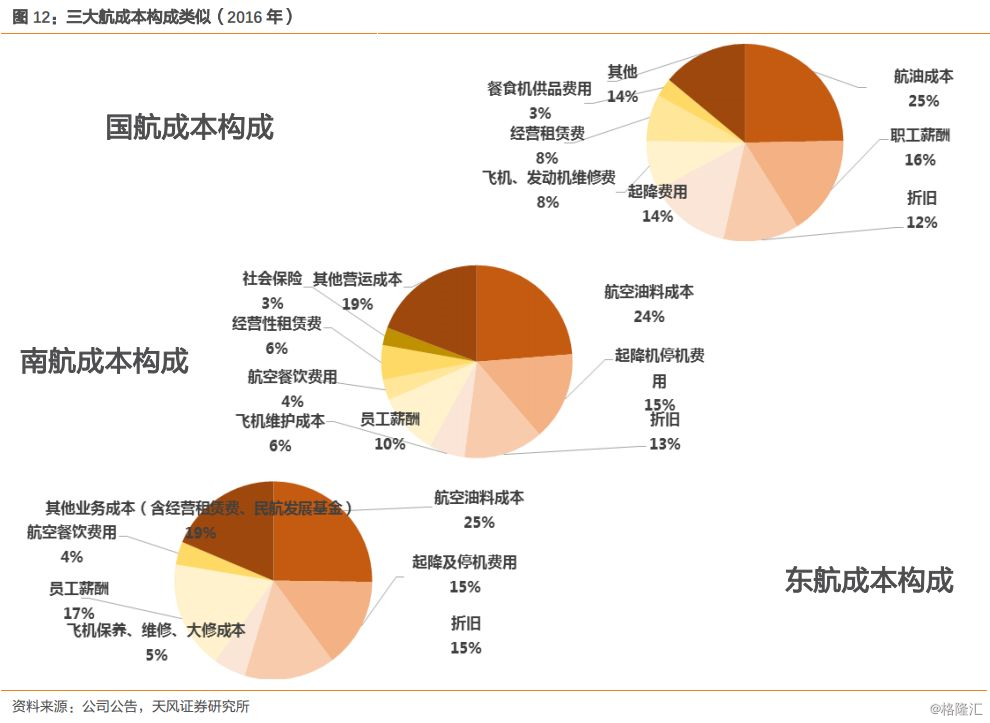

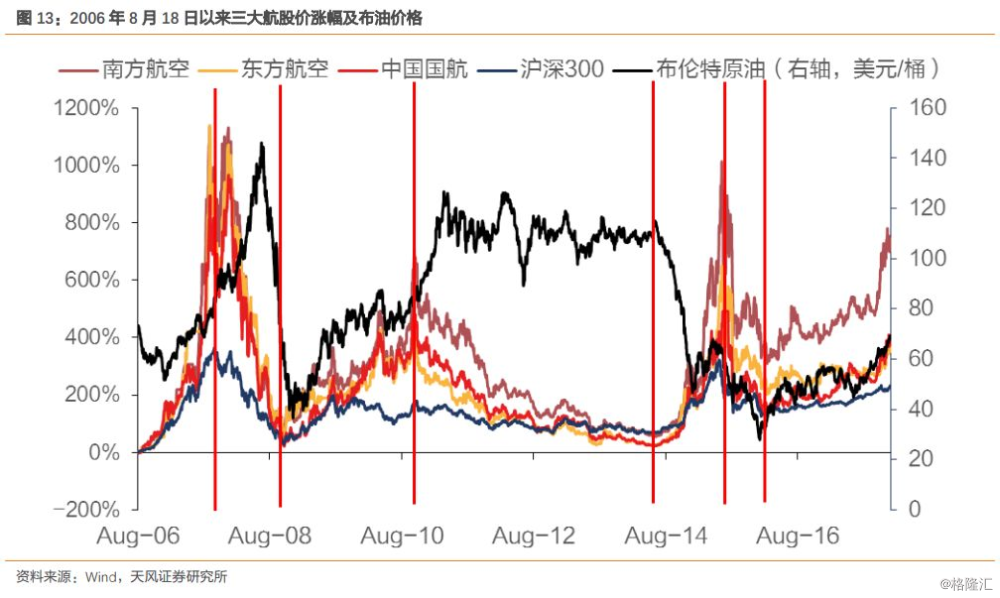

中国国际航空股份有限公司、中国南方航空股份有限公司、中国东方航空股份有限公司是我国民航三大央企,均隶属于国务院国资委,机队规模、收入体量、成本构成及发展速度存在很强的相似性,虽三者在业务布局在地理划分上各有侧重,但航线网络交织,业绩方向趋同,股价走势也呈现同向波动。

2006年8月18日国航完成A股IPO,三大航齐聚A股市场,由于三者业绩及股价走势具备方向一致性,因此我们以此为起点,观察十一年半的时间内三大航股价表现,可见三者均走完了三次完整的涨跌周期。

3.1.1.为第一次上涨周期——国航上市之日其至2007年10月16日

国航上市时点正值牛市初期,历经一轮快速上涨,至2007年10月16日沪深300指数到达牛市顶点时,三大航平均涨幅超过9倍,而沪深300指数仅上涨364%,航空股相对收益接近600%,我们注意到,2006年-2007年底的国际油价也同步向上,但并未影响股价趋势。

2006-2007年票价水平同比明显改善,以南航为例,2006年上半年客公里收益为0.596元,同比提高3.5%,下半年则达到0.631元,同比提高11.3%,全年涨幅达到7.6%,业绩成功扭亏为盈;2007年全年客公里收益再度上行1.6%,同时得益于人民币对美元汇率逐步升值,业绩提高至18.5亿,同比上升786%。

由此可见在基本面明显好转的2006年-2007年,油价走高并不改变航空公司的业绩及股价趋势。

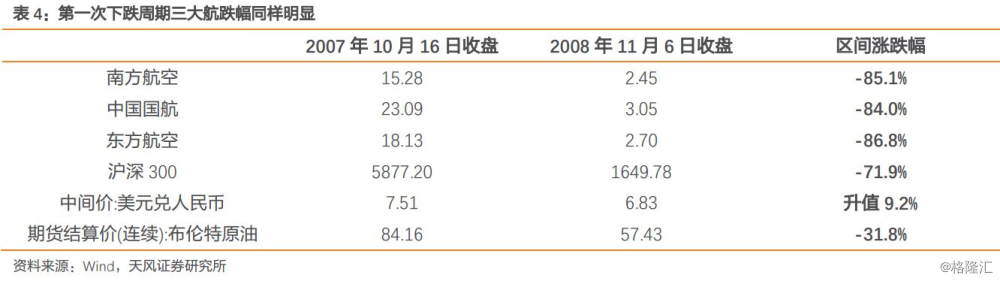

3.1.2.第一次下跌周期——2007年10月16日至2008年11月6日

2007年10月16日上证综指创6124点新高后走熊,至2008年11月初已跌至1700点附近,沪深300指数累计最大跌幅达到72%,而三大航最大跌幅在85%左右,此区间油价总体跌幅超过30%,油价走低不改股价下行趋势。

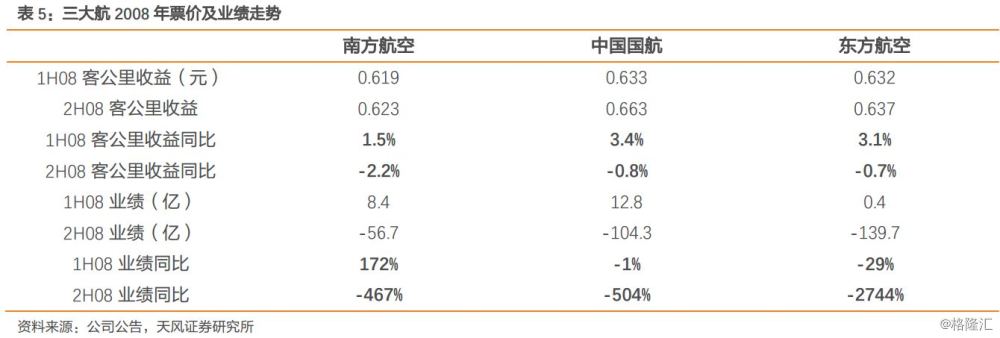

票价方面,2008年上半年三大航客公里收入同比尚有小幅改善,下半年起因受到全球经济危机冲击全部出现下滑,当时油价先涨后跌但仍处于高位,纵使汇率升值贡献汇兑收益,供需恶化叠加燃油套保带来的巨大损失,三大航均录得巨额亏损,股价超额走低在情理之中。

3.1.3.第二次上涨周期——2008年11月6日-2010年10月26日

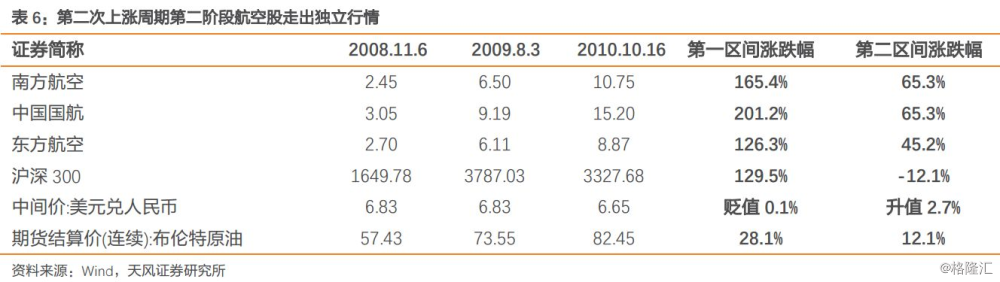

2008年11月6日市场见底之日起至2010年10月26日,纵使油价累计涨幅达到38%,三大航累计涨幅却仍均在200%以上,其中国航涨幅接近400%,仔细观察本轮上涨周期的市场走势,我们认为该周期可进一步细分为两段,第一段为2008年11月-2009年8月初,第二段为2009年8月初至2010年10月底。

第一阶段:2008年11月5日国务院研究部署进一步扩大内需促进经济平稳较快增长的措施,确定十项措施,根据当时匡算,实施扩大内需工程,到2010年底需投资四万亿元人民币,时称“四万亿”经济刺激计划,政策出台后股市应声见底,随即展开反弹。航空公司方面,经济危机使全球经济遭到重创,2009年余波犹存,民航票价水平大幅走低,其中上半年三大航客公里收益跌幅均超过十个百分点,航空公司主业依旧承压,不过得益于原油套保合约贡献收益拉动业绩,巨亏的阴霾逐步消散,航空股跟随市场反弹。

第二阶段:2009年下半年起市场开始出现震荡下跌,但“四万亿”刺激政策显成效,经济明显回暖,同时适逢2010年世博盛会,2010年各航空公司票价同比涨幅均超过10%,其中东航2010年下半年客公里收益同比涨幅超20%。2010年也是近十年航空股唯一一次在市场震荡走低、油价上涨、汇率走平等外部环境均偏空的情况下,因供需回暖、票价大幅提高而走出独立的上涨行情。

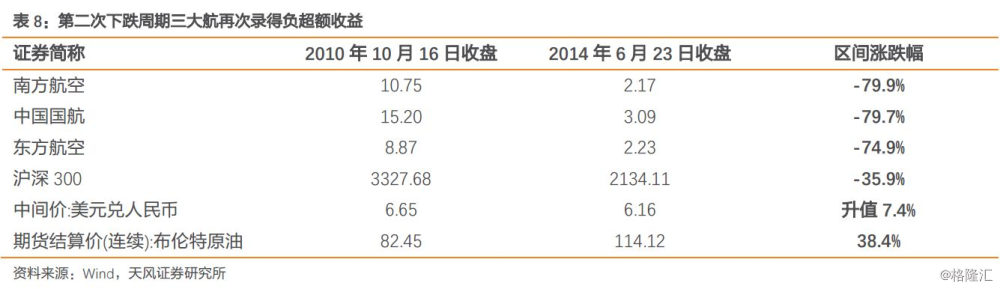

3.1.4.第二次下跌周期——2010年10月26日-2014年6月23日

2010年后,随着经济刺激政策效果的边际减弱,经济增速逐年下行,民航需求不再抢眼,票价涨幅收窄,而以2011年6月京沪高铁开通为代表性事件,高铁建设密集上马,网络效应逐步形成对民航中短途航线需求造成严重冲击,此后限三公消费更是导致公务出行需求雪上加霜,2012年下半年起三大航客公里收入水平同比呈现逐年下滑态势,而油价至2010年下半年起重回百美元高位,航空公司成本端压力凸显,业绩连年走弱,市场看不到航空股短期业绩走强的潜质,估值中枢下移,戴维斯双杀下三大航股价逐步走低,截至2014年熊市底部,累计跌幅达到近80%,相比沪深300指数负超额收益超40%。

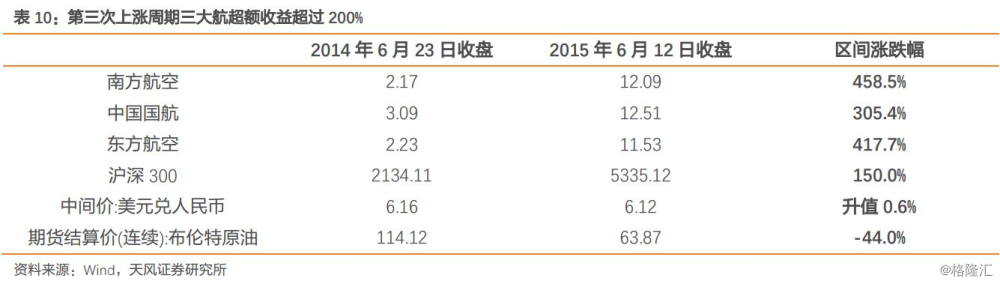

3.1.5.第三次上涨周期——2014年6月23日-2015年6月12日

2014年6月底,沉寂已久的上证综指开始启动,杠杆资金涌入带来市场大幅上涨,同时恰逢油价自110美金/桶的高位断崖式下跌,纵使航空公司的票价水平仍在下降,但油价最大75%的跌幅足以使航空公司最大成本项即航油成本大幅走低进而拉升业绩,三大航在一年时间内的区间涨幅最大达到400%以上,相对沪深300指数超额收益超过200%。

3.1.6.第三次下跌周期——2015年6月12日-2016年1月27日

2015年下半年中国股市剧烈波动,同时因油价大幅下跌导致新增运力可选投放范围增大,各中小航空公司运力扩张迅速,低油价下航司纷纷选择降价让利,民航票价水平继续走软,而“811汇改”后人民币对美元快速贬值,航空公司承受巨额汇兑损失,纵然油价进一步暴跌50%,股价自顶部跌幅累计仍然超过45%,基本与沪深300指数跌幅一致。

3.2. 票价上行才是核心逻辑,本轮行情中油价扰动或再度被弱化

回顾过去三次涨跌周期,第一、第二次上涨行情中航空股价顶住油价上行压力屡创新高,只有2014年的上涨周期与油价相关度较高,而三次下跌周期的股价表现逻辑均很难以油价上涨来解释,可见市场供需及票价方才是主导航空公司业绩及股价的核心逻辑。

民航控总量调结构新政及票价管制放松政策均是长期逻辑,其对行业增速、竞争格局、市场博弈及票价走势都将产生深远的影响,在可预见的票价上行趋势中,我们认为油油价扰动或再度被弱化,票价的兑现将引领航空股不断前行。

4、投资建议

我们维持时刻收紧,票价改革均明显利好存量市场票价水平较高,公商务干线市场份额大,具备充分腾挪余地的三大航,其余航空公司也会受益于行业价格中枢的抬升的观点,不因短期油价波动而改变对航空板块的推荐,继续推荐三大航(A+H),关注上海航线相关度较高的吉祥航空。

5、风险提示

宏观经济下滑,油价超预期上涨,安全事故

报告来源:天风证券研究所交运团队

报告发布时间:2018年1月15日