下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风固收孙彬彬团队

债券投资与其他任何投资一样,强调风险和收益的匹配。随着债券市场的逐步成熟,关于行业利差的讨论和研究日趋深入。相较于广为熟知的信用利差,行业利差提供了一个行业维度的观察视角。行业利差作为债券收益的一种体现,除了定期跟踪行业利差的走势变动之外,如何将其与行业风险进行匹配,进而找出潜在超额收益的机会,是本篇报告重点探讨的话题。在本篇专题中,我们先介绍行业利差的计算方法以及数据库的搭建,然后分别从经营和财务方面评估各行业的投资风险,最后我们将行业利差与行业风险进行比对,得出当前各行业债券的投资性价比。

行业利差数据库构建

1. 行业利差概念

先从市场广为熟知的信用利差说起,信用利差是信用债收益率相较于市场无风险收益率的信用溢价,是对投资者承担的违约风险的补偿。国外信用利差的计算通常选取同期限的国债收益率作为基准,不过由于国债收益率存在免税的问题,所以我们通常采用同期限的国开债收益率作为计算信用利差的基准。

与信用利差的概念类似,我们以中债登提供的中短期票据到期收益率为基准来计算产业债的行业利差,从而考察个券乃至整体行业的信用风险。

因此,纵观信用利差和行业利差,两者最主要的区别在于基准选取的不同:信用利差的基准往往采用“同期限的政策性金融债”,而行业利差的基准采用的是“同期限、同等级的中票收益率”。正是由于基准的不同,导致两种利差衡量的收益存在差异,信用利差着重衡量的是利差绝对值(即信用Beta),而行业利差则更关注利差的相对值(即信用alpha)。

2. 样本选取

由于不同债券品种对应的交易市场不同,获取流动性的能力也有所差异,为了剔除流动性对个券估值的影响,我们选取中票为样本,剔除所有的短融、公司债、企业债和PPN。在具体的样本选取上,我们囊括了所有存续期的中票、已摘牌未到期中票、已到期中票,换言之,我们将所有债券市场中出现过的中票都纳入样本范围。

在此基础上,我们又做了如下净化处理:

剔除城投债,仅关注产业债。

动态剔除剩余期限在一年以内和五年以上的个券。短期债券的估值水平更容易受到流动性的影响,若将该类券种放在样本中,会对最终的结果带来一定的扰动。另外,由于产业债整体的流动性一般,期限较长的券种估值水平存在长期高估或低估的可能,因此也不考虑剩余期限过长的个券。

剔除主体评级和债项评级不一致的个券。许多个券由于含有增信条款,导致主体评级与债项评级不一致,为了真实地反映主体的信用风险,我们将主体评级与债项评级不一致的个券从样本中剔除。

剔除永续中票。

剔除浮动利率中票、累进利率中票,仅保留固定利率中票。

对于设置了回售条款的个券,为方便处理,我们将回售期限作为该只个券的实际剩余期限。

3. 估值方法

在计算个券行业利差的过程中,我们遵循如下的计算公式:

个券行业利差 = 个券中债估价收益率 – 基准收益率

行业利差 = Σ个券行业利差 / 样本数

由于中债登只提供关键期限的到期收益率水平,而在实际操作中,每只个券的起息日、回售日、到期日等情况不尽相同,而且随着时间的推移,个券的代偿年限也在不断缩减。因此,我们需要在关键期限的收益率基础上构建标准收益率曲线。对此,我们采用线性插值法近似测算出不同代偿年限对应的标准券收益率作为不同个券的基准利率。例如,对于一只AA评级剩余期限为3.7年期的债券,我们首先找出AA评级3年期和AA评级4年期中债中短期票据到期收益率,通过线性插值法计算出AA评级3.7年期的标准值,用个券的中债估价收益率与之相减,从而得到个券的行业利差。在算得样本中所有个券的行业利差之后,分行业计算对应样本的算术平均,即为该行业的利差水平。

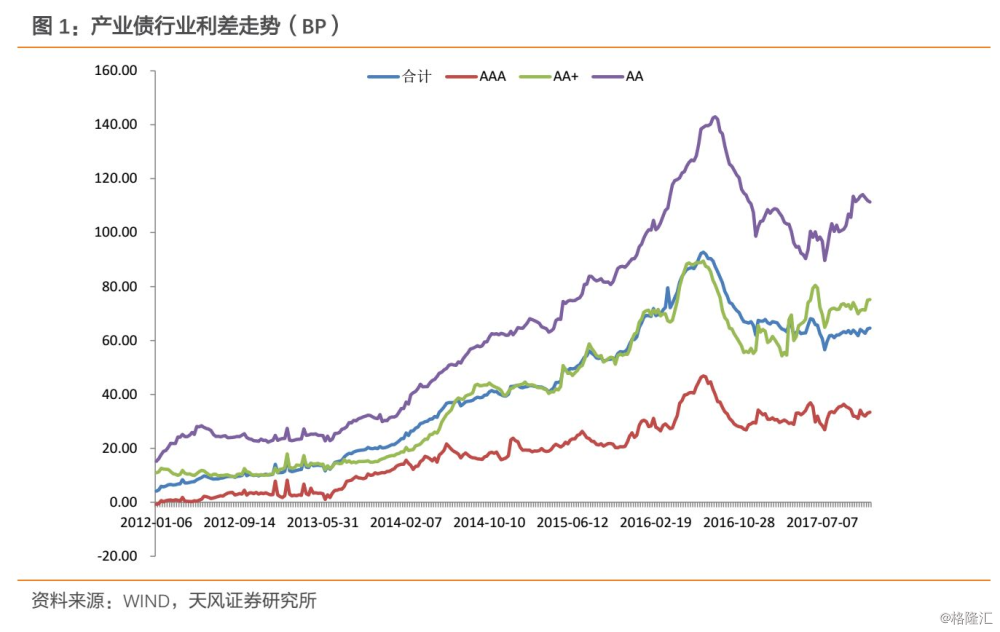

我们跟踪了2012年年初至今各行业的利差走势。之所以没有从更早的时间点开始统计,一方面是因为中票从2008年中才开始发行,并且初期发行数量较少,发行利率也不是很市场化,此外,不同评级的中票问世时间也存在差异,AAA评级的中票品种发行早于AA评级的中票品种,尽管中债登也给出了更早时间内的AA评级估值,但考虑到没有实际发行量作为基础,早期估值的参考价值存在瑕疵;另一方面,由于2014年以前,债券市场一直处于刚性兑付的保护中,导致行业利差一直被压制在极低的水平,并且不同评级之间的利差分化不显著,所以更早期的行业利差难以准确反映不同行业的投资性价比。

理论上来说,行业利差可以做到日度更新。不过为方便起见,我们每周对行业利差数据库进行维护,将当周发行的、符合条件的中票加入到样本中,同时,自动剔除剩余期限小于一年的样本。因此,计算行业利差的样本是动态变化的。

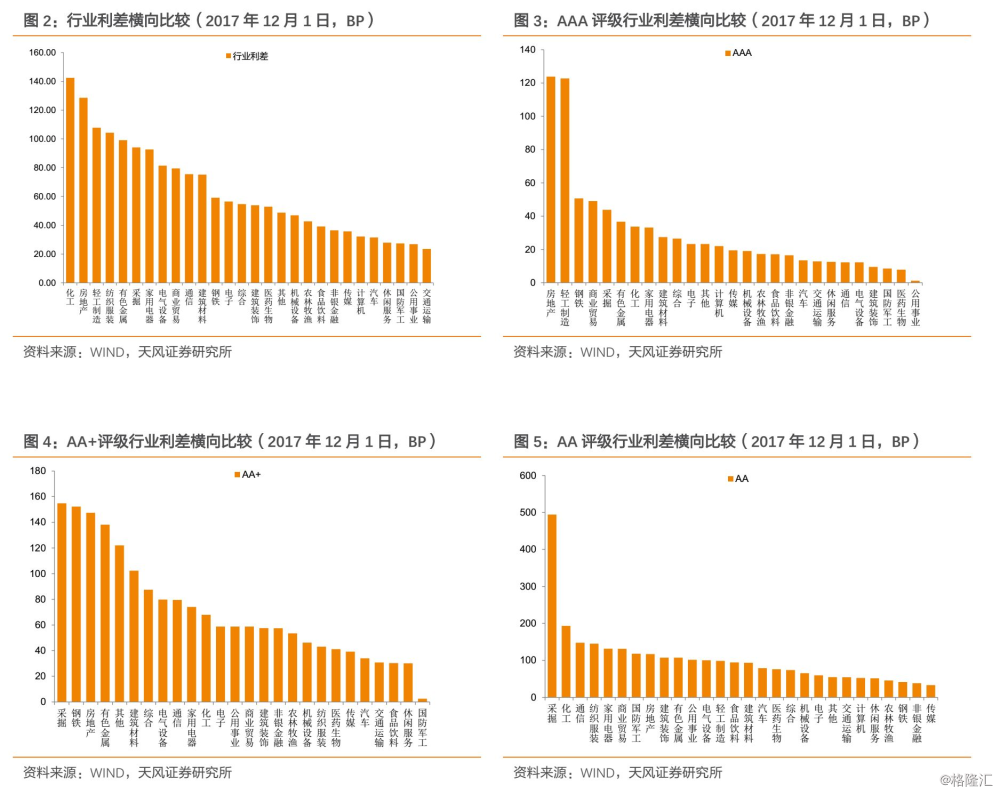

以2017年12月1日的统计结果为例,产业债整体的行业利差为64.58bp。分行业来看,化工、房地产、轻工制造、纺织服装的行业利差最高,分别为142.46bp、128.60bp、107.78bp、104.31bp。

与去年同期相比,行业利差的排序已经发生了很大的变化,去年12月2日,行业利差最高的4个行业分别是钢铁(154.31bp)、采掘(143.61bp)、化工(143.32bp)、家用电器(134.37bp)。时过境迁,去年行业利差最高的钢铁一年后的利差水平降至59.11bp,在所有行业中排第12位;去年利差第二高的采掘一年后的利差水平降至94.06bp,在所有行业中排第6位。因此,通过定期跟踪行业利差的变化,可以了解到市场对不同行业债券的定价情况。考虑到主体评级的差异,我们还可以按不同的评级对行业利差进行横向比较。

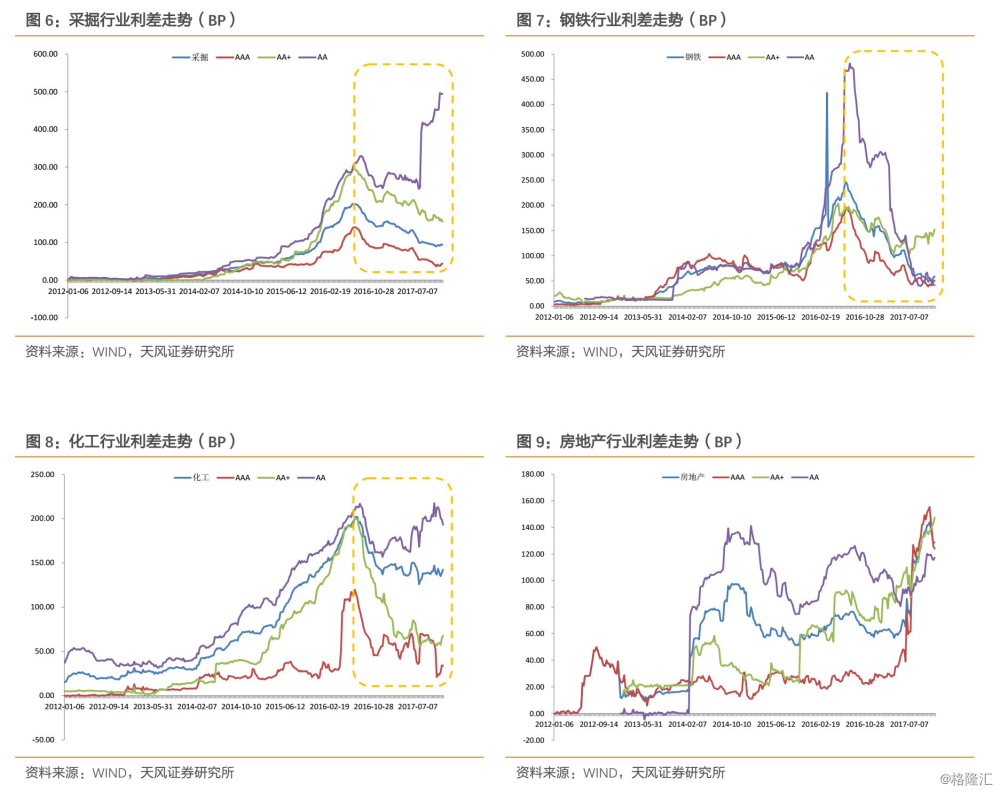

除横向比较之外,针对单个行业,我们还可以跟踪该行业利差随时间变化的趋势。结合当前产业债的存量规模分布以及行业利差的情况,我们选取采掘、钢铁、化工、房地产四个行业为例,重点跟踪其行业利差的走势。

2017年12月1日,采掘类产业债行业利差为94.06bp,分评级来看,AAA、AA+、AA评级采掘类产业债行业利差分别为43.85bp、154.86bp、494.34bp。纵向比较来看,采掘行业的平均利差水平已从最高点收窄了超过100bp,大致回到了2015年末时的水平。

2017年12月1日,钢铁类产业债行业利差为59.11bp,分评级来看,AAA、AA+、AA评级钢铁类产业债行业利差分别为50.66bp、152.26bp、41.61bp。纵向比较来看,钢铁行业的平均利差水平收窄幅度最大,已从最高点收窄了近190bp,大致回到2014年初时的水平。

2017年12月1日,化工类产业债行业利差为142.46bp,分评级来看,AAA、AA+、AA评级化工类产业债行业利差分别为33.74bp、67.97bp、193.29bp。纵向比较来看,化工行业的平均利差水平下行了近60bp,利差的收窄主要集中体现在AAA评级和AA+评级,分别从最高点下行了85bp和135bp,分别大致回到了2016年一季度和2015年4月末时的水平。由于化工行业中民企的占比较高,低评级(AA评级)的行业利差较前期高点甚至有所攀升。

2017年12月1日,房地产类产业债行业利差为128.60bp,分评级来看,AAA、AA+、AA评级房地产类产业债行业利差分别为123.87bp、147.42bp、117.23bp。由于受到大连万达信用事件的冲击,引发市场对房地产行业的整体担忧,房地产行业利差大幅陡峭上行,甚至一度走出新高。

正如报告开篇所说,债券投资与其他任何投资一样,强调风险和收益的匹配。行业利差更多的是市场定价的反映,是债券收益的一种体现,但行业利差并非越大越好,需要将行业基本面和实际定价相结合,观察债券的投资性价比。对于投资而言,需要寻找当前行业利差较高,同时行业景气度回升、盈利状况预期改善的行业,此类行业的个券可能存在博弈的机会。

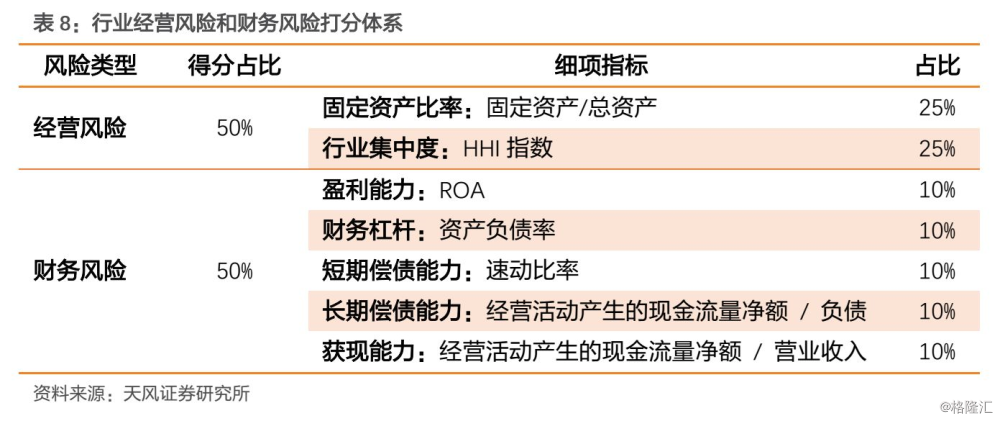

行业投资风险比较

我们以2008年至今A股所有上市公司为样本,收集定期披露的季报、半年报、年报数据,按申万行业分类(剔除银行和非银金融),作为各行业的相应指标。具体指标选取方面,我们按照是否涉及财务数据,大致分为“经营类风险指标”和“财务类风险指标”。考虑到各行业之间的内在差异,除了行业间的横向比较之外,我们还关注同一行业随时间变化的纵向比较,具体方法参考统计学里标准化处理的方式:

Z=(x-μ)/σ

其中,x 为某一指标在某一时点的观察值,μ为该指标从2008年至今的均值,σ为该指标从2008年至今的标准差,我们用Z代表该观察值x距离均值μ的偏离程度,用来衡量指标的纵向变动情况。

1. 经营类风险指标

1)资产结构

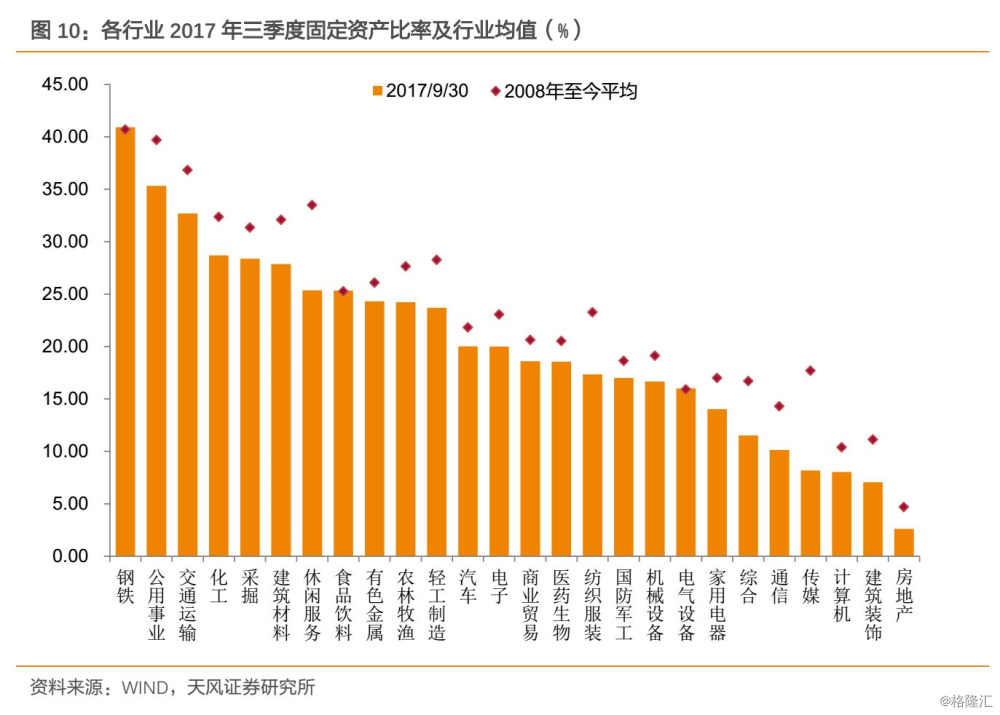

“固定资产比率”是固定资产与资产总额之比,用以反映企业的资产结构特征。由于经营模式的不同,不同行业的固定资产比率往往存在较大的差异。一般而言,固定资产比率越低,企业的营运能力越强。

横向比较来看,2017年三季度,钢铁、公用事业、交通运输、化工、采掘等行业固定资产在总资产中占比较高,这些重资产行业中多数行业的信用风险也相对较高;通信、传媒、计算机、建筑装饰、房地产等行业固定资产在总资产中占比则较低。需要特别说明的是,房地产企业开发的房子计入存货,并属于固定资产的范畴,因此房地产行业的固定资产比率并不高。

纵向比较来看,我们注意到,2017年三季度各行业的固定资产比率大多低于2008年至今的均值,可见在宏观经济不景气的背景下,各行各业都在压低固定资产的比率,提高企业的营运能力。

横向打分方面,我们将各行业2017年三季度的固定资产比率按由高到低的降序排列,固定资产比率最低的房地产行业给1分,位居第二低的建筑装饰行给2分,以此类推,随着固定资产比率抬升,横向打分越高,相应行业的经营性风险越大。

纵向打分方面,我们将Z值按从小到大的升序升序排列,Z值越小,表明行业当前固定资产比率低于历史均值的偏离度越大,纵向打分越低;随着Z值增加,行业逐步趋近甚至高于自身的固定资产比率均值,纵向打分越高,相应行业的经营性风险越大。

为兼顾横向比较和纵向比较,我们分别赋予横向打分和纵向打分80%和20%的权重,从而得到固定资产比率的最终打分。

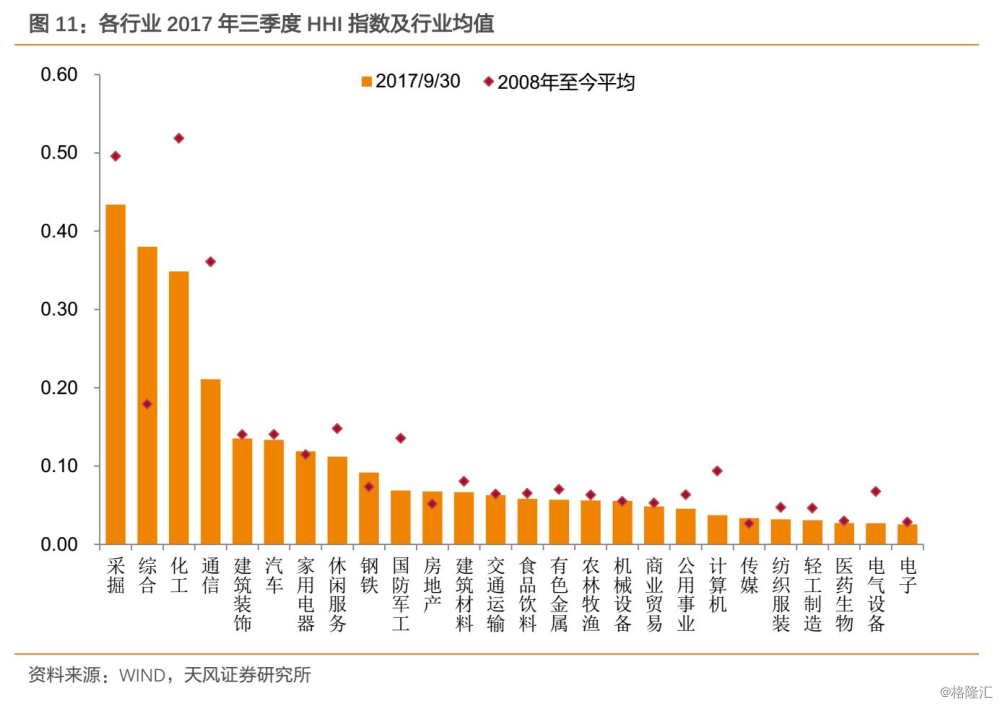

2)行业集中度

行业集中度是指在某个市场中参与竞争的企业数量、规模和分布情况。行业集中度是决定市场结构最基本、最重要的因素之一,集中体现了市场的竞争和垄断程度。一般而言,行业的集中度越低,企业的竞争越激烈,利润率越低。

我们选用“HHI指数(赫芬达尔—赫希曼指数)”作为衡量行业集中度的指标。具体而言,HHI指数计算的是特定市场上所有竞争主体所占市场份额的平方和。HHI指数越大,表明市场集中度越高,垄断程度越高,相应行业的经营性风险越小。

横向比较来看,2017年三季度,采掘、综合、化工等行业的HHI指数最高,表明相应市场的集中度越高,尤其是采掘行业中,中国石油一枝独秀,占据了近2/3的市场份额,拉高了行业整体的集中度;而以民企居多的纺织服装、轻工制造、医药生物、电气设备、电子等行业的集中度较低,企业竞争更加激烈。

纵向比较来看,大部分行业2017年三季度的集中度情况较均值未出现大幅波动。我们同样以Z值来衡量HHI指数随时间变化的情况。

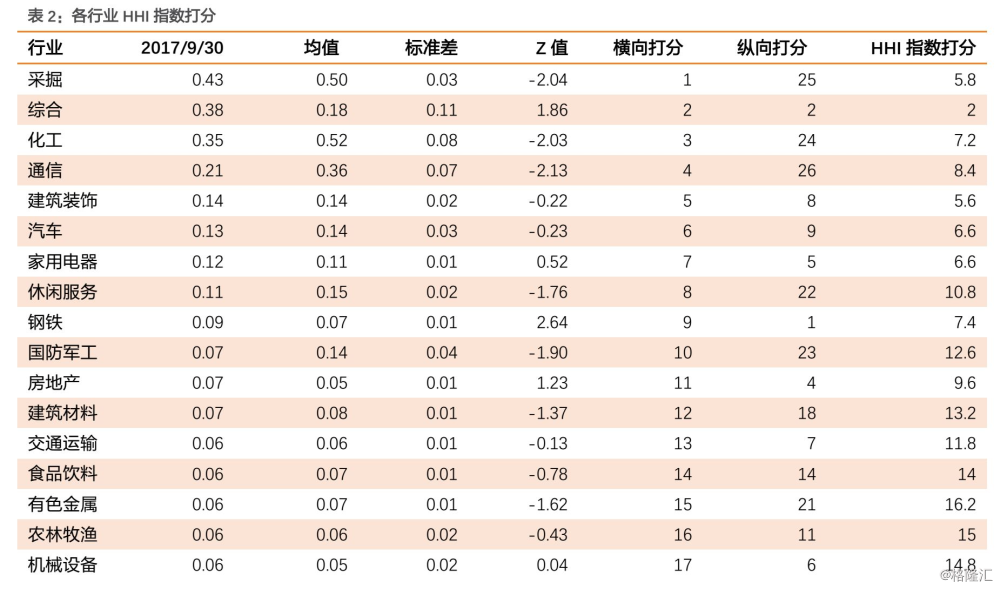

仿照固定资产比率的打分情况,我们对HHI指数在2017年三季度的绝对值和Z值进行排序打分,打分越高,表明行业集中度较低,相应行业的经营性风险越大。

2. 财务类风险指标

1)盈利能力

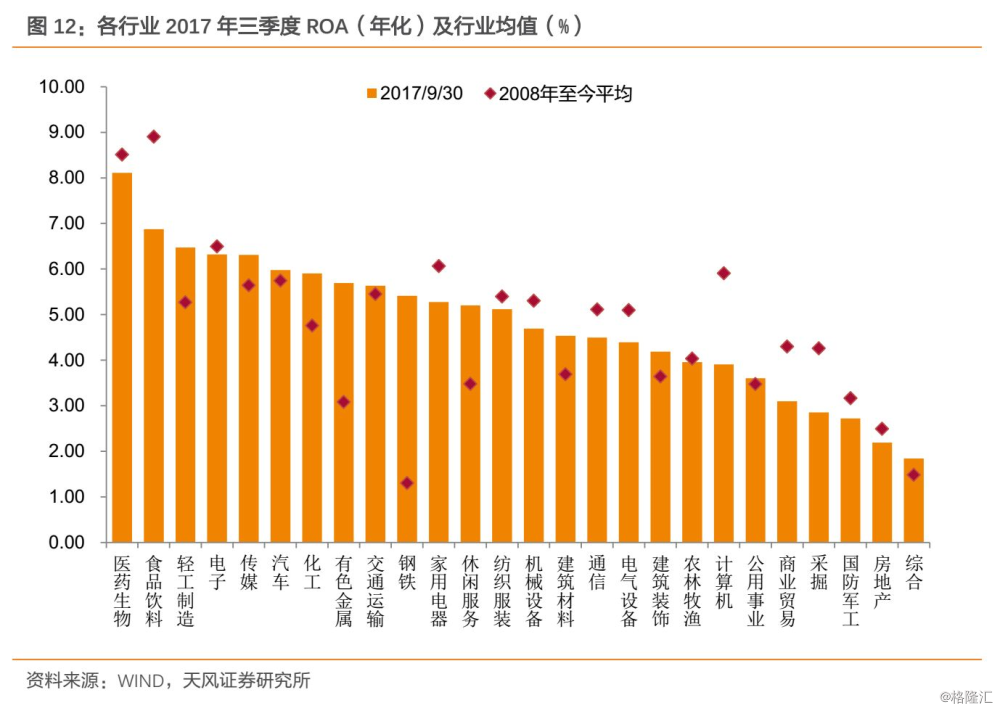

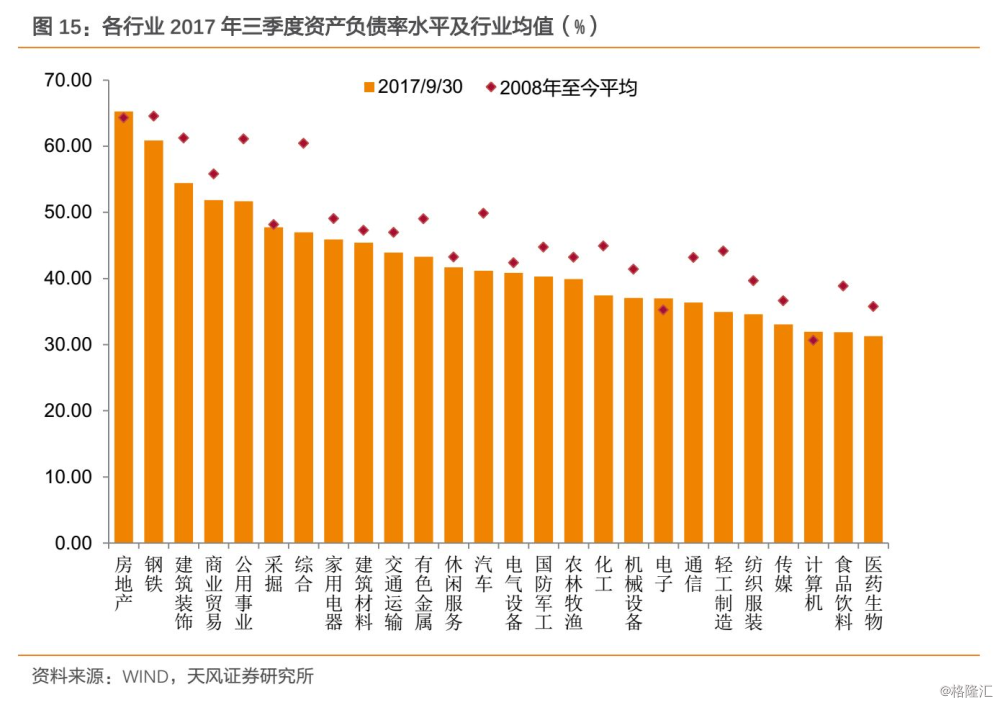

财务类风险指标里与债券投资基本面最息息相关的就是行业的盈利能力。ROA(年化,下同)作为反映行业综合盈利能力的指标,是行业产品需求及价格的集中体现。

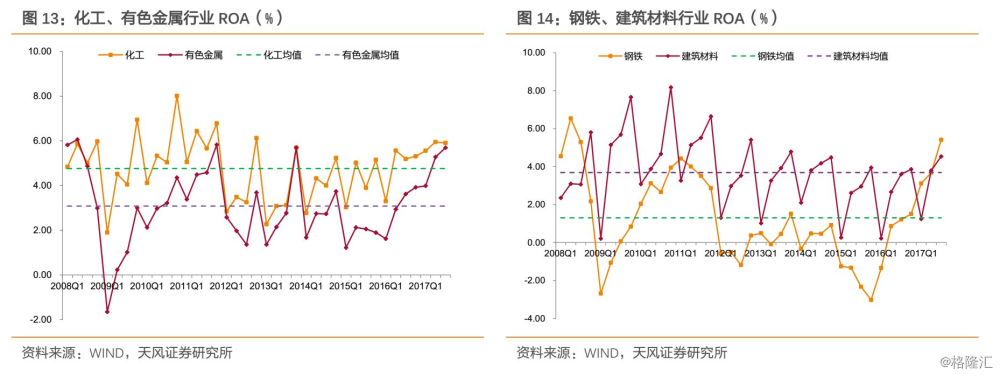

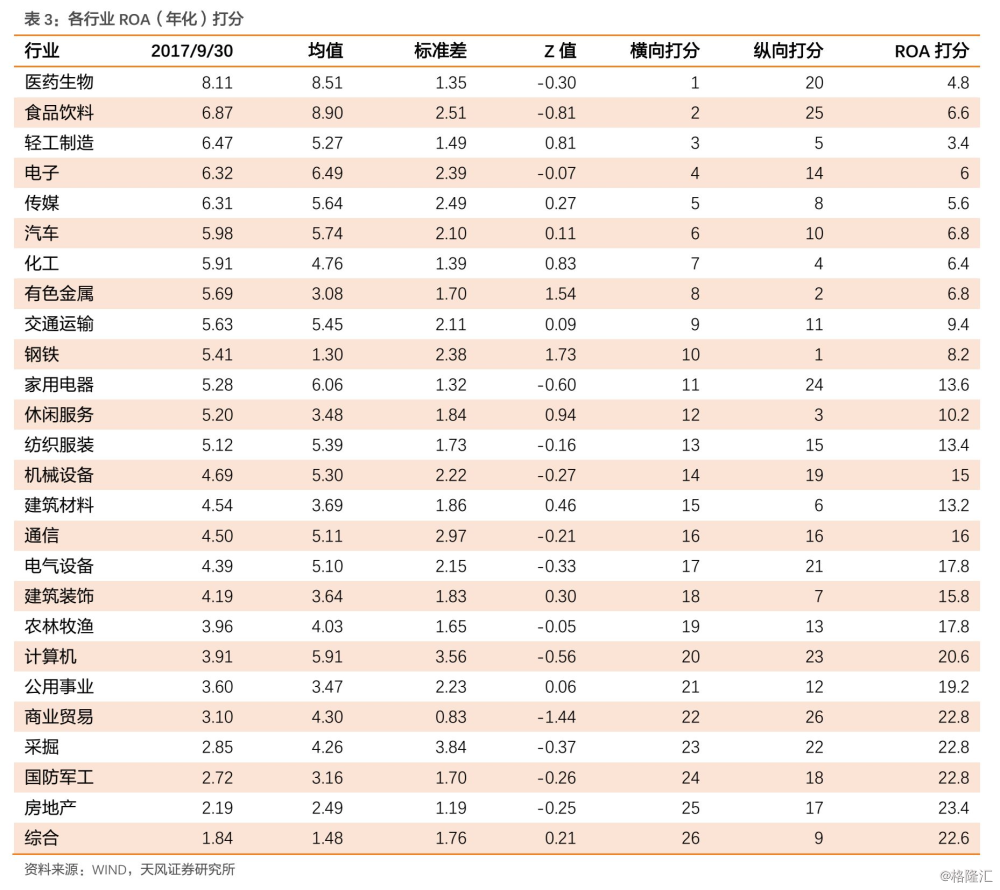

横向比较来看,医药生物、食品饮料、轻工制造、电子、传媒等行业的ROA较高;而商业贸易、采掘、国防军工、房地产、综合等行业的ROA垫底。

正如上文经营性风险指标,除了行业之间的横向比较之外,行业相较于自身均值的变动也同样需要关注。纵向比较来看,虽然化工、有色金属、钢铁、建筑材料等行业2017年三季度的ROA较其他行业而言并不高,但是已明显高于行业自身均值水平,盈利复苏的势头强劲。

我们同样对ROA在2017年三季度的绝对值和Z值进行排序打分,打分越高,表明行业盈利能力越差,相应行业的财务性风险越大。

2)财务杠杆

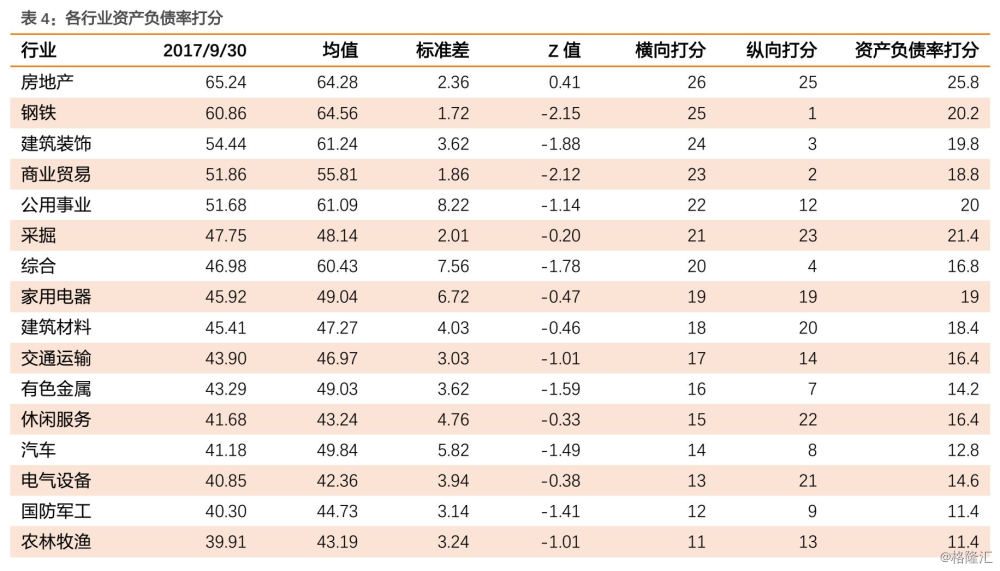

资产负债率是最常用的衡量行业财务杠杆率的指标。各行业的资产负债率水平通常由行业自身特征所决定,此外行业内企业的外部融资能力,例如获得银行贷款、债券融资的难易程度等也会对行业整体的资产负债率水平有所影响。

横向比较来看,房地产、钢铁、建筑装饰、商业贸易、公用事业都属于高杠杆行业,2017年三季度的资产负债率均超过50%,尤其是房地产行业的资产负债率达到65.24%。

另一方面,考虑到各行业的资产负债率水平往往由各自的经营模式内生决定,因此对行业整体的资产负债率进行横向比较的意义有限,而关注各行业资产负债率水平随时间的变化更有助于把握行业的财务风险。纵向比较来看,我们注意到2017年三季度各行业的资产负债率水平普遍低于2008年至今的均值,尤其是钢铁行业的资产负债率水平较行业均值下降了2.15个标准差,在所有行业中杠杆降低的幅度最为显著。

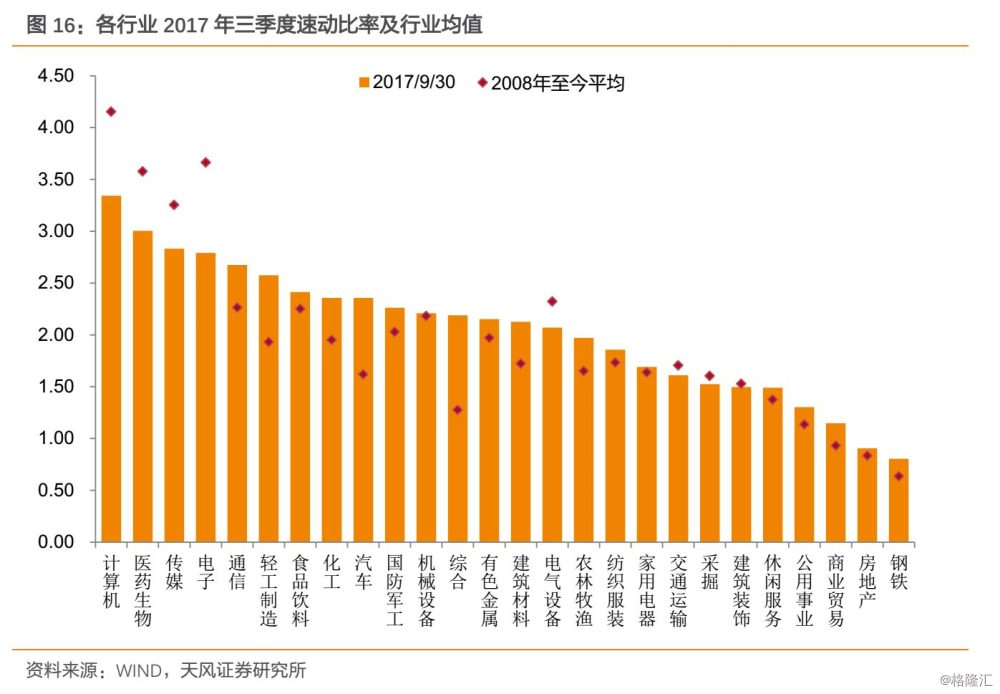

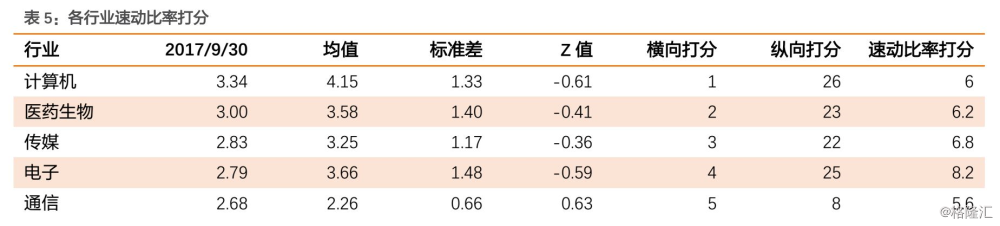

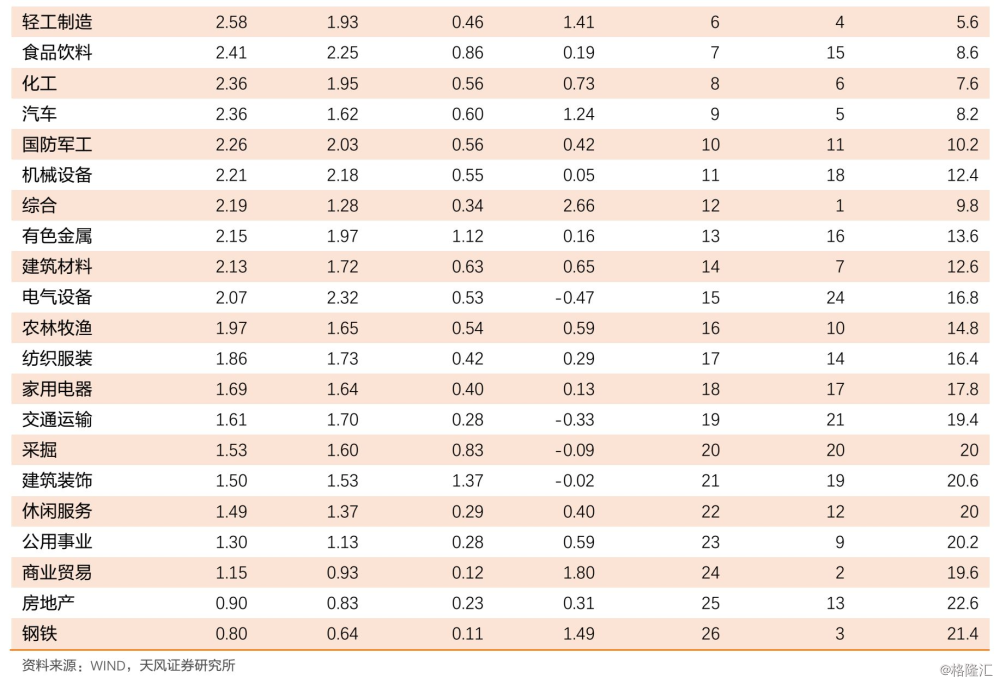

3)短期偿债能力

我们选用速动比率作为衡量行业短期偿债能力的指标。相较于流动比率,速动比率将流动资产中变现能力较差的存货和不具备变现能力的待摊费用、预付账款扣除,仅包括变现能力较强的货币资金、应收票据、应收账款等。

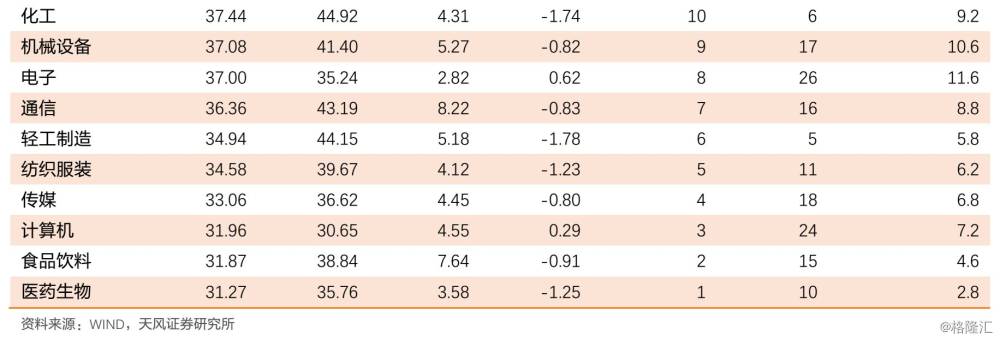

横向比较来看,计算机、医药生物、传媒等行业的速动比率较高;商业贸易、房地产、钢铁等行业的速动比率较低,但相较于行业自身的均值已有所提高。

我们同样对2017年三季度速动比率的绝对值和Z值进行排序打分,打分越高,表明行业短期偿债能力越差,相应行业的财务性风险越大。

4)长期偿债能力

“现金债务总额比”即“经营活动产生的现金流量净额/负债合计”,是衡量公司长期偿债能力的指标之一,该比率越高,公司承担债务的能力越强。

横向比较来看,食品饮料、休闲服务、医药生物等行业的现金债务比较高;综合、房地产、通信、电气设备、建筑装饰、国防军工、计算机等行业2017年三季度经营活动产生的现金流量净额为负,导致现金债务总额也为负值。

5)获现能力

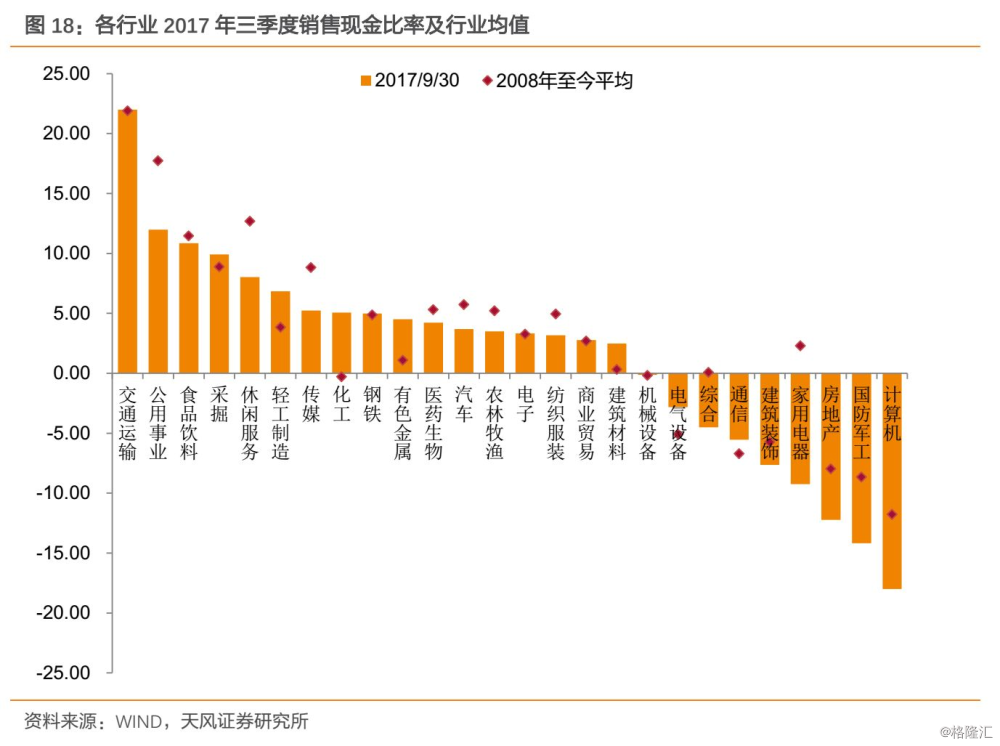

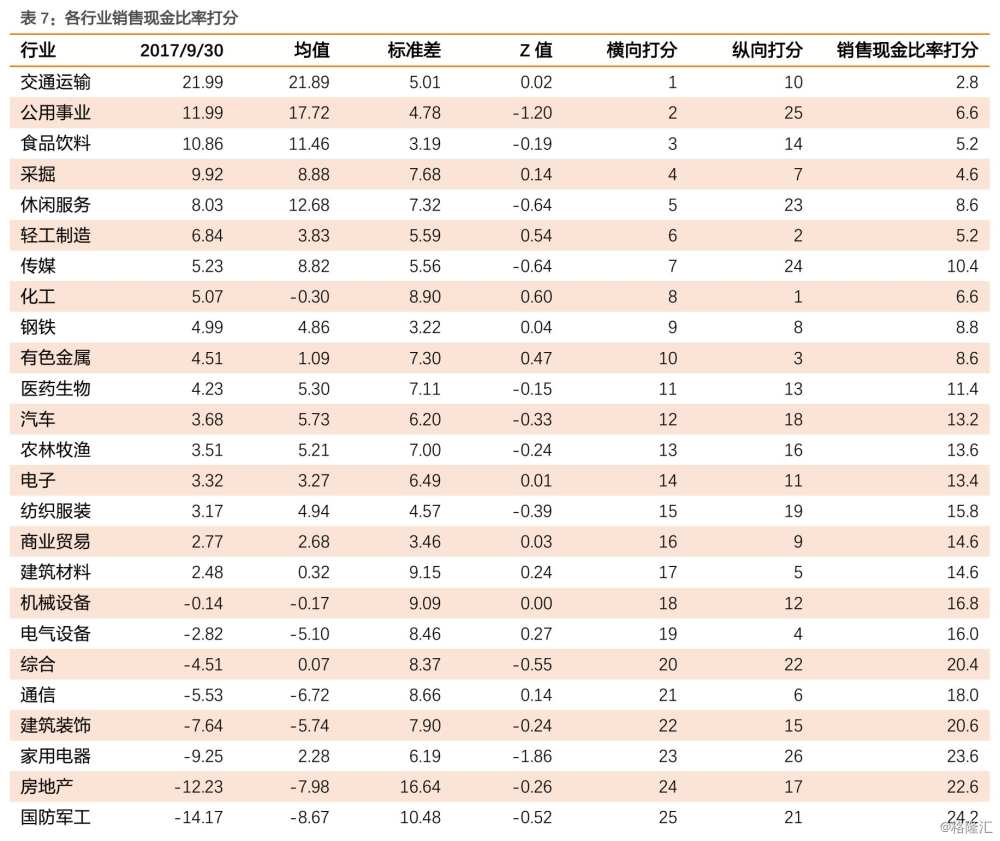

“销售现金比率”是经营活动产生的现金流量净额占营业收入的比值,反映每元销售得到的净现金,是评价企业获取现金能力的指标。一般而言,销售现金比率越高,企业的获现能力越强。

横向比较来看,交通运输、公用事业、食品饮料等行业的获现能力最好,房地产、国防军工、计算机等行业的获现能力垫底。

纵向比较来看,化工、轻工制造、有色金属行业的获现能力改善最为显著,而公用事业、家用电器的获现能力下滑幅度最大。

风险和收益匹配

在构建完成行业利差数据库,并分别从经营层面、财务层面对各行业的投资风险进行分析后,我们接下来要将各行业的风险和收益进行比对,以期找出投资性价比最高的行业。

首先,我们按照如下的权重将经营类风险指标打分和财务类风险指标打分进行整合,从而得到不同行业的综合得分。

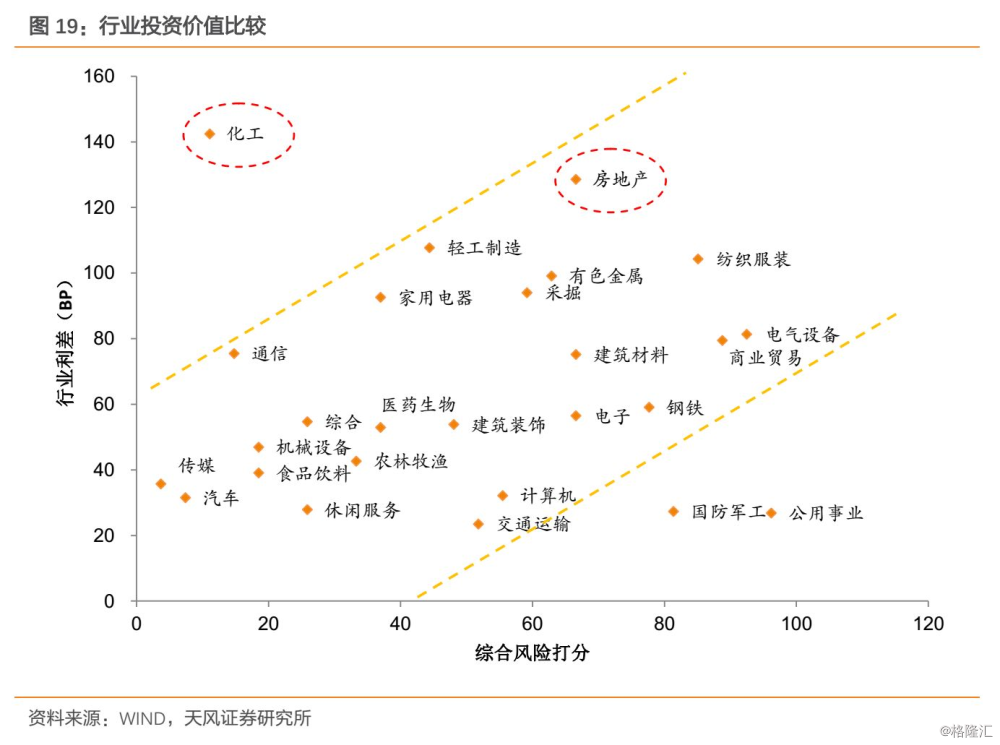

第二步,我们将行业利差数据和行业风险综合得分进行比对,得到如下散点图,其中,横轴为各行业的风险综合得分,纵轴为行业对应的利差水平。从下图可以看出,大分部行业都分布在从左下到右上的带状区域内,表明行业的风险综合得分越高,行业面临的风险越大,相应的行业利差水平也越高。

但有个别行业偏离了带状区域,例如,化工行业位于带状区域的上方,表明化工行业基本面的风险相对不大,但是化工类产业债给出的行业利差较高,值得进一步关注,可能存在超额收益的机会;另一方面,国防军工、公用事业位于带状区域的下方,表明行业利差对相应行业风险的补偿明显不足,投资性价比不高。

此外,房地产行业虽然位于带状区域内,但是从行业风险的角度看,房地产行业与市场前期普遍关注的产能过剩行业(采掘、有色金属、钢铁等行业)的风险得分相近,但是对应的行业利差水平明显高出这些过剩行业,可以在行业大幅调整的背景下,筛选可能别错杀的标的。

风险提示

信用风险事件频发,宏观经济大幅下滑