下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

多维度边际改善持续,业务转型回归价值

2017年证券行业维持较高的监管力度,行业经过整顿规范后,综合运营及风控合规能力均得到显著提升。市场环境倒逼业务模式转型,业绩β属性逐步向α属性过渡。监管及业务整顿加速行业分化,业务实力佳、战略前瞻性强、风控合规体系完善的券商竞争优势逐步凸显。预计2018年监管环境、市场环境及业务经营状态都将实现边际改善,各项业务开展步入正轨,进入良性发展周期。

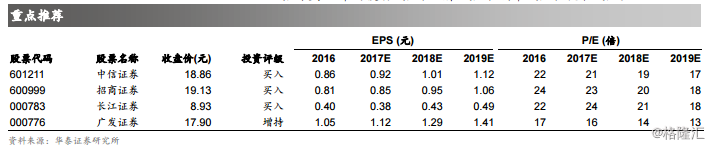

投资逻辑:当前行业处于整顿规范环境下业务发展逐步回归正轨、多项业务经营环境边际改善的良性循环周期。在提升直接融资比重、完善多层次资本市场建设的政策导向下,行业未来仍有较大的成长空间。新市场环境下行业格局分化加速,优质券商将保持良性发展,对证券板块维持增持评级。当前价格对应的大券商 2018 年 PB 水平 1.4-1.6 倍左右,PE15-18 倍。对证券板块维持增持评级,投资逻辑主线:逻辑一:改革动力足、业务实力强、均衡发展的龙头标的:中信证券、广发证券、招商证券;逻辑二:改革意愿强、成长速度快、弯道超车的特色标的:长江、国元、兴业、光大。

监管环境边际改善:监管体系搭建完善,未来政策将有望引导创新发展

行业维持从严监管、规范的总体基调,行业风控合规能力大幅提升。2016 年以来监管层以促进资本市场稳定健康发展为目标,建立起以净资本为核心的风控和预警制度;在加强制度建设的同时不断强化监管,针对 IPO、再融资、资管等业务加大监管力度。2017 年行业监管力度不减,依法监管、从严监管、全面监管的总方针持续贯穿资本市场新秩序建立过程,证券行业全业务链监管体系逐步完善。券商的资本实力、市场声誉、风控能力和公司治理能力都得到了大幅提升。行业经过综合治理化解了历史遗留风险,重回规范发展的跑道。

行业经过综合治理将重回规范发展的跑道,券商的资本实力、市场声誉、风控能力、公司治理都得到了大幅提升。2017下半年以来支持行业创新发展的相关政策逐步推出,中国证券业协会第六次会员大会重提“创新发展”,我们预计未来监管政策将逐步向引导创新发展方向倾斜。

市场环境边际改善:股基交易量、市场风险偏好及业务发展情况改善

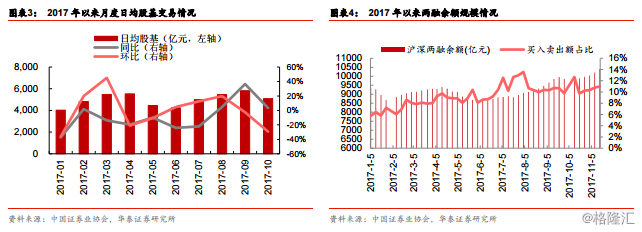

年初监管层提出将坚持稳中求进的发展方针,多措并举地推动健全资本市场制度体系,年内股市稳中有升,交投情绪逐步提升。两融余额企稳回升, 11月27日达1.03万亿元;10月两融期间交易额占市场总体交易额比重达10.3%,较1月的5.7%出现较大提升,市场风险偏好改善。再融资及债权承销规模三季度以来逐步提升,资本市场开放进程加速,引入海外增量资金入场,市场环境边际改善。

我们认为,宏观层面看,对外开放进程加速,将提升金融市场国际化水平。开拓我国经济金融对外开放新局面,形成深度融合的互利合作新格局。结合近年来资本账户开放及人民币国际化的持续推进,海外资本将加速流入境内市场,引导资本市场良性发展,预计配套的改革措施将相应推出。微观层面看,金融牌照弱化将倒逼业务结构转型,利好长远发展。放宽金融业市场准入意味行业竞争格局将加剧,短期或将造成市场情绪面波动,但长远来看有助于推动国际化和市场化,倒逼金融机构积极业务转型,利好长远发展。

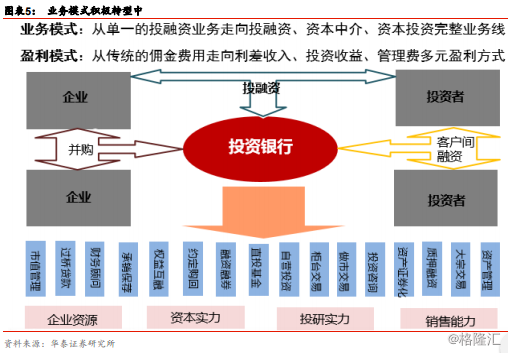

业务经营边际改善:业务模式积极转型,金融科技重塑业务生态

传统商业模式导致业务同质化严重,高β属性明显。国内证券公司延续多年单一化的、通道式的、传统的商业模式。一方面以产品为中心,业务条线间缺乏有效互动和资源共享,综合性金融服务架构仍需完善。另一方面通道式业务、卖方业务占比较大,除自营投资外占用净资本的业务较少,贡献度有限。传统商业模式的沿用为行业自身发展带来一定的负效应,第一,盈利模式较为单一,业务趋同性问题严重。第二,β属性较高,竞争能力和抗风险能力较弱。第三,业务链条隔离使得客户全面的金融需求无法被全面解读,创新能力受到制约。

监管收紧大环境下行业盈利驱动从牌照红利及市场红利,向市场定价能力及风险管理能力发展演变。随着改革转型大步迈进,券商打造“资金-产品-资产”全业务链联动的模式。同时金融科技的运用将驱动金融体系效能大幅提升,做大市场蛋糕,提升证券业在非现场渠道的客户集结及影响能力。

行业尚处于成长期,转型蓄势待发,稳健砥砺前行

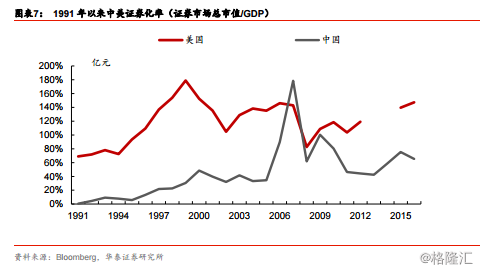

我国资产证券化率显著低于美国及香港水平。证券化率是衡量一个国或者地区证券市场发展程度的重要指标,通常用证券市场总市值占同期 GDP 的比重来表示。得益于美国经济在世界霸主的地位,各国投资商包括中国投资商都纷纷选择在成熟的美国资本市场上市,根据 Bloomberg 统计数据,2016 年美国证券化率达 133%,剔除非本土企业后,1990-2016年平均证券化率也达 106.6%。香港的证券化率较美国更高,主要由于其发达的资本市场和对国际资本强大的吸引力。大部分港股上市公司都是非本土企业,其证券化率从 1991年开始就高于 100%,顶峰的 2007 年升至 1200%。

从资本市场整体情况来看,中国证券市场尚处于成长期,行业的盈利规模、资产规模等指标较发达国家均处于低位。且直接融资比例较低,而新兴行业发展急需多元金融提供支持,未来证券行业发展空间较大。从竞争格局来看集中度有待提升,A股龙头券商市值及占比较美国有一定的差距,仍有较大的成长空间。当前政策支持金融改革、支持直接融资发展方向明确,我们预计证券行业经过业务转型、整顿规范后未来将迎来较大的发展空间。

投资逻辑:回归价值,优质券商攻守兼备

当前行业处于整顿规范环境下业务发展逐步回归正轨、多项业务经营环境边际改善的良性循环周期。在提升直接融资比重、完善多层次资本市场建设的政策导向下,行业未来仍有较大的成长空间。对证券板块维持增持评级。当前价格对应的大券商2018年PB水平1.4-1.6倍左右,PE 15-18倍。推荐中信、广发、招商、长江、国元、兴业、光大。

风险提示:

1、 市场波动风险。公司经纪、自营及资管业务与股市及债市环境高度相关,来自股市及债市的波动将会影响证券公司业绩。

2、 利率风险。固定利率工具使公司面临公允价值利率风险,浮动利率工具使公司面临现金流利率风险。

3、 政策风险。证券行业各项业务开展均受到严格的政策规范,未来政策的不确定性将影响行业改革转型进程及节奏。

4、 技术风险。当前证券行业加速推进金融科技的运用,并投入了大量的成本。未来金融科技的发展及回报若低于预期,将会拖累行业整体表现。