下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:金倩婧 王胜 王洋阳

主要结论

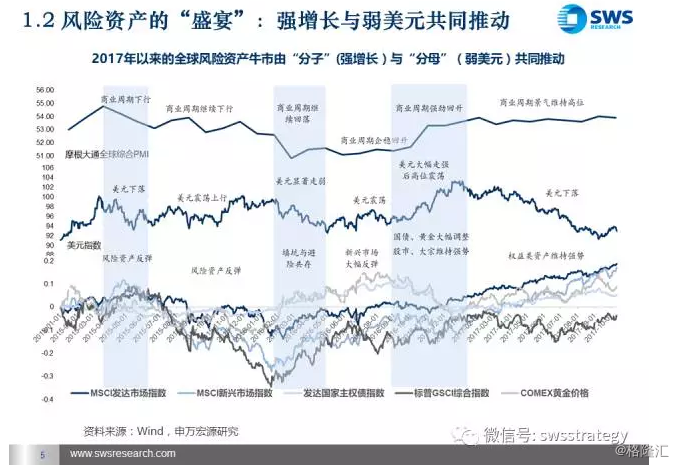

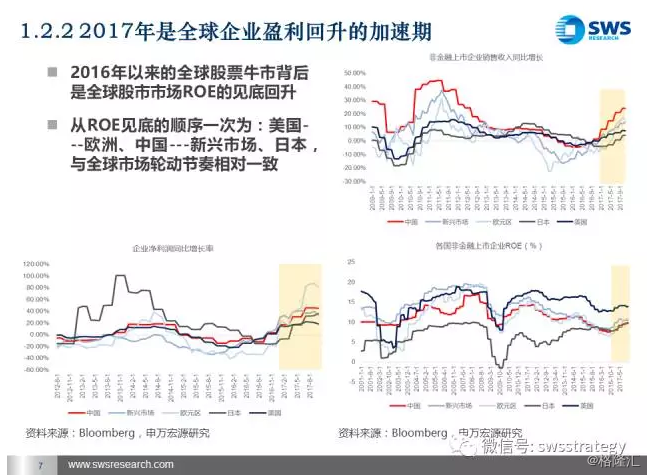

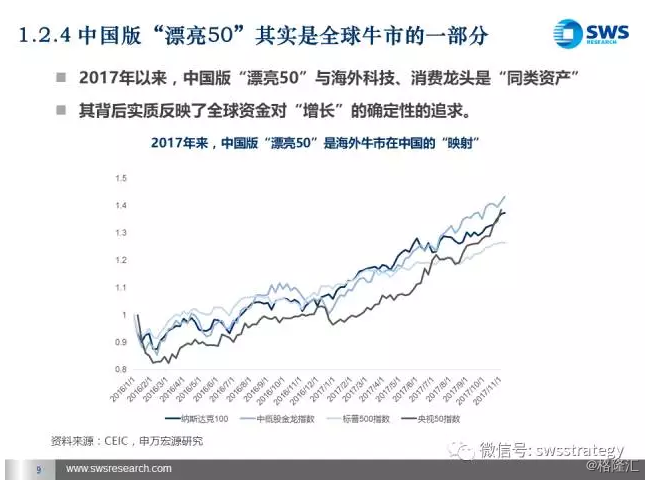

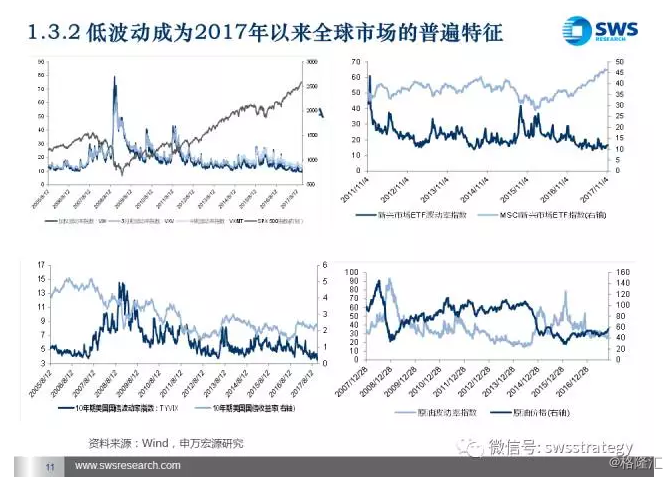

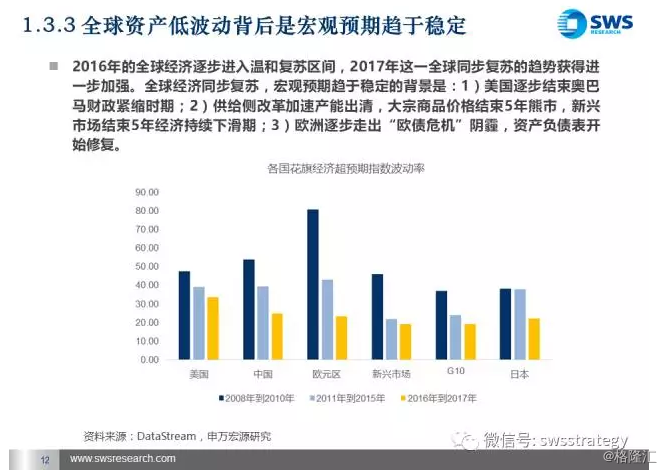

从“反转策略”到“趋势策略”,2017年全球高增长、低通胀环境下风险资产享受高回报、低波动的“盛宴”,新兴市场>发达市场>大宗商品>利率债。全球资产低波动背后是宏观经济预期波动性的下降,17年全球经济同步复苏趋势得到确认,通胀压力与货币周期收紧步调相对缓和,全球股市进入业绩加速期,A股市场是全球股市“业绩牛”的一部分,中国版“漂亮50”与全球科技、消费龙头是“同类资产”。

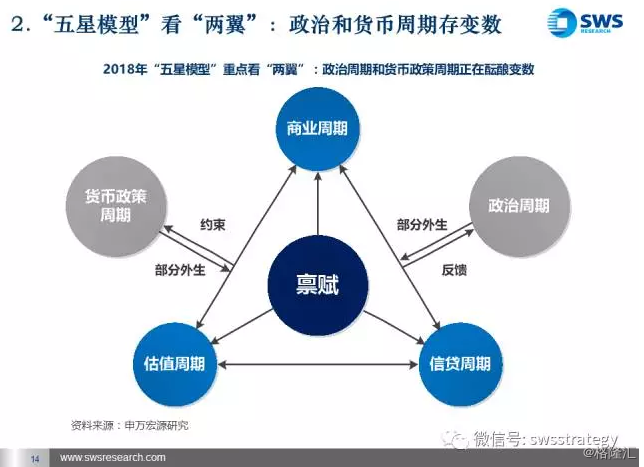

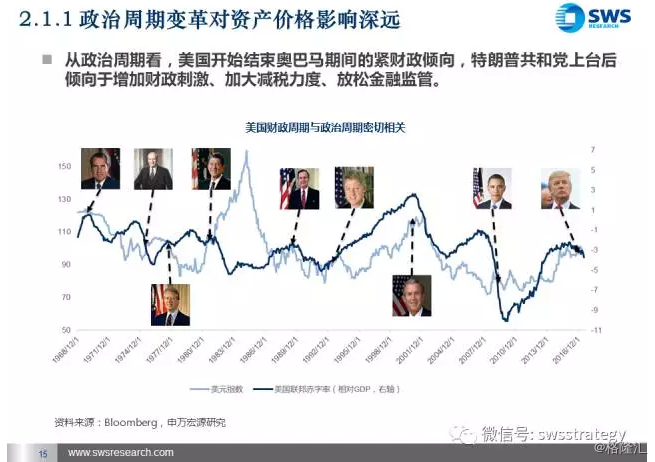

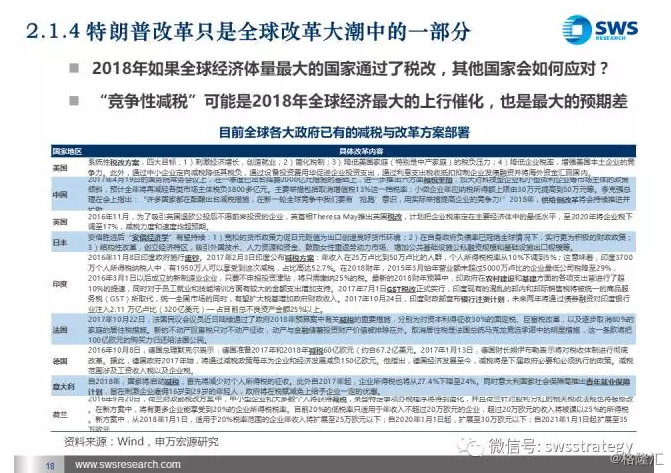

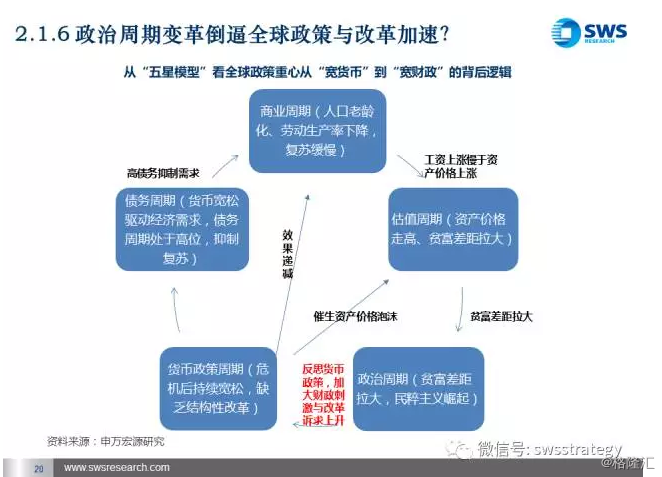

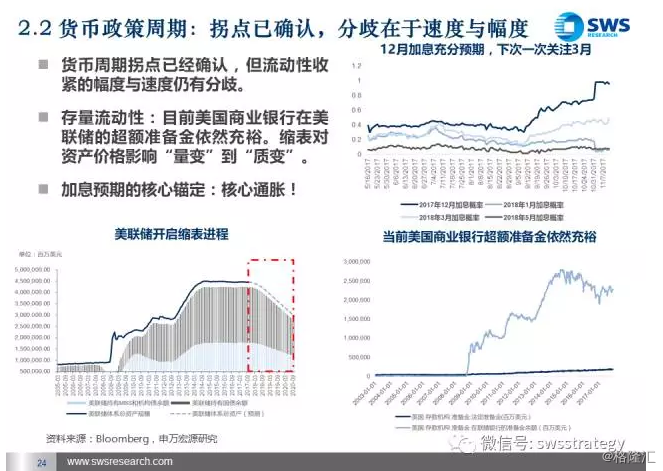

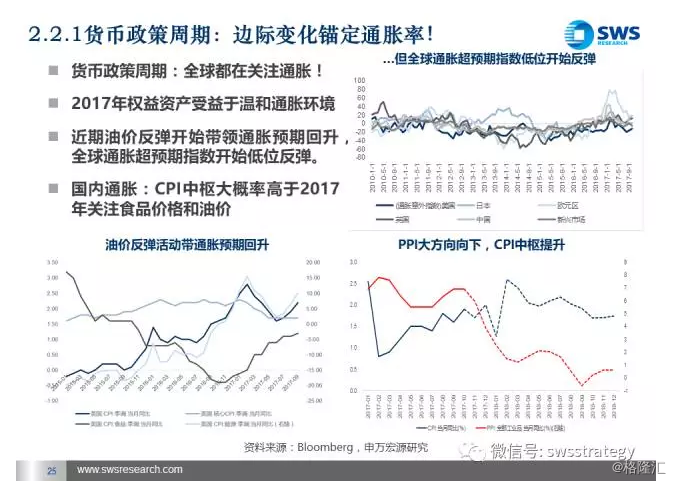

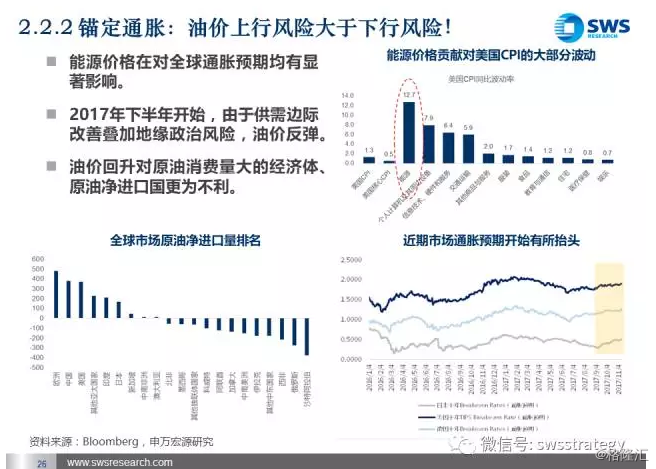

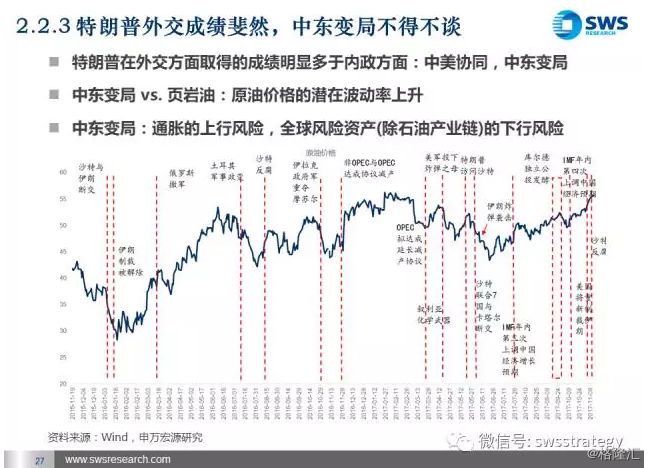

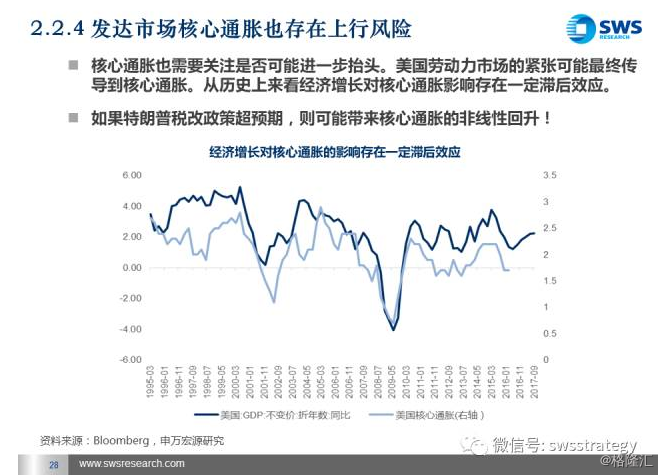

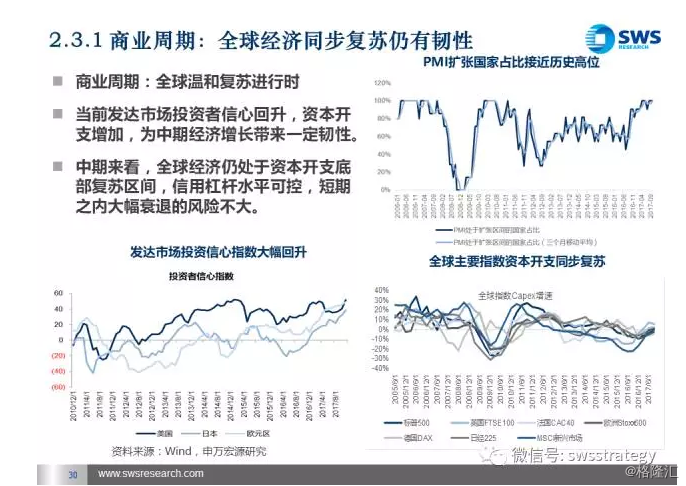

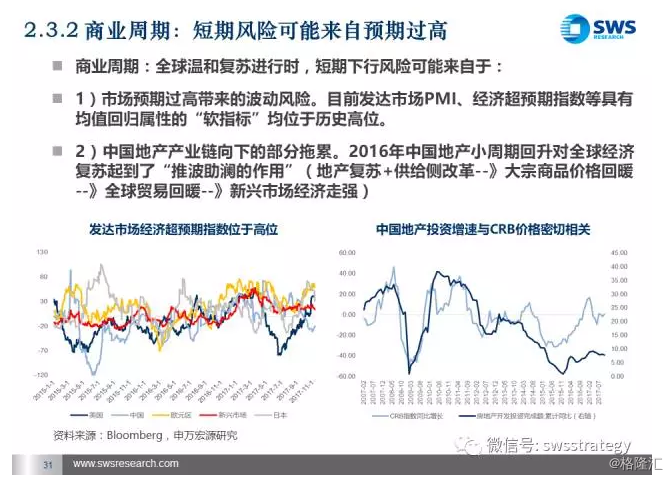

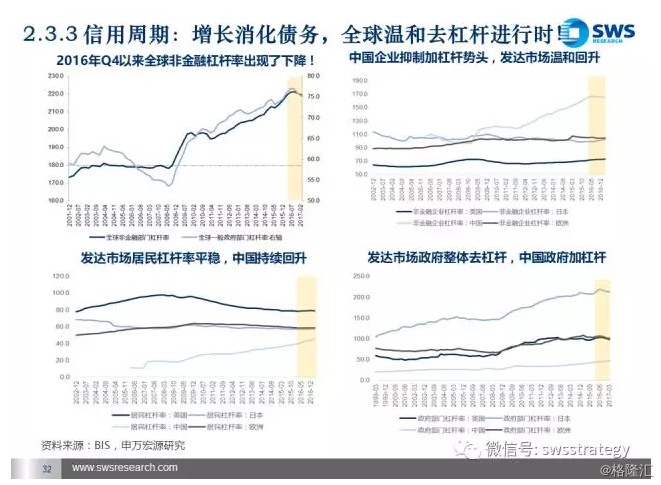

2018年全球资产配置“五星模型”政治周期与货币周期存在“变数”,全球竞争性减税与改革是上行风险,通胀超预期则是下行风险。1)全球新一轮政治周期逐步开启,全球改革与财政刺激倾向边际提升。英国脱欧后全球皆意识到持续宽松货币政策带来贫富差距拉大,资金在金融体系中空转未进入实体等问题,民粹主义政治压力下各国政府对加大减税力度、加强改革的动力提升,特朗普改革只是全球改革大潮中的一部分,“竞争性减税”乃至“竞争性改革”可能是2018年全球经济最大的上行催化,也是最大的预期差来源。2)全球货币周期拐点已经确认,但流动性收紧的幅度与速度仍有分歧,边际变化核心锚定通胀率。伴随经济进一步回暖,2018年通胀压力可能进一步增强,全球通胀超预期指数开始低位反弹,特别关注中东局势变动对油价与全球通胀带来的超预期上行风险。3)商业周期方面暂无远虑,或有近忧。全球同周期回升进行时,企业资本处于资本开支底部复苏区间。全球正呈现温和去杠杆的特征,整体信用杠杆水平可控,经济大幅衰退的风险较小,短期下行风险主要关注预期波动与中国地产向下带来的边际压力。

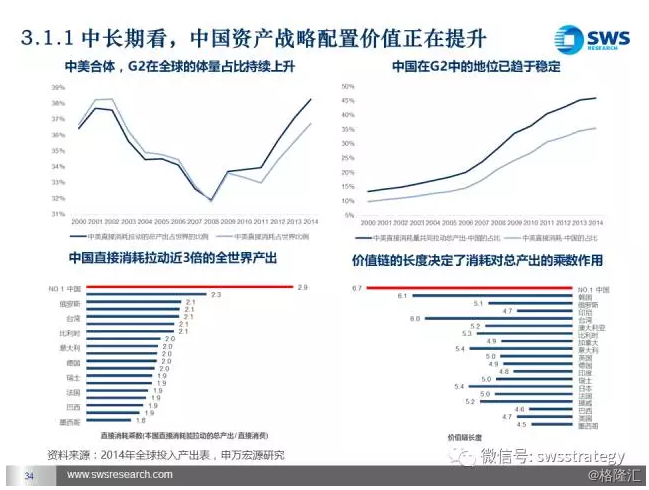

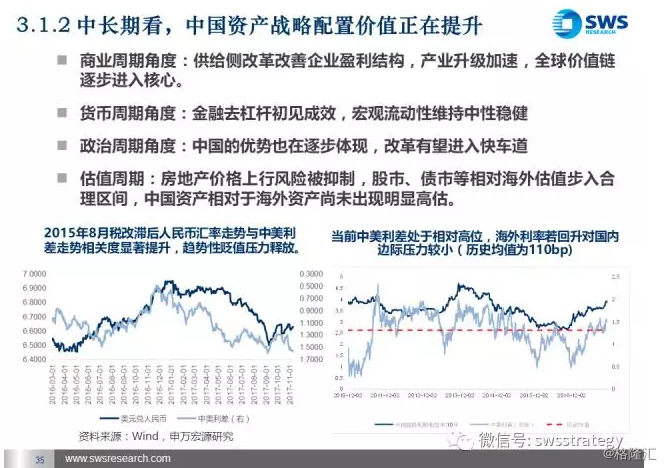

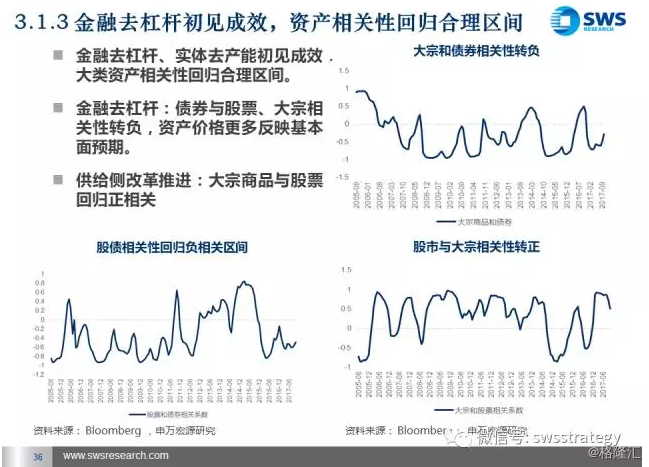

中长期看,中国资产的战略配置价值增长提升。商业周期方面,供给侧改革改善企业盈利结构,产业升级加速,全球价值链有望逐步进入核心区域。政治周期方面中国优势也在逐步体现,改革有望提速。货币周期方面,金融去杠杆初见成效,宏观流动性维持中性稳健,整肃金融的最终目的是服务实体,对基本面负面影响可控。资产价格方面,经过两年多金融去杠杆,股债等大类资产相关性回到合理区间,逻辑回归基本面。房地产价格上行风险被抑制,股市、债市等相对海外资产估值步入合理区间,中国资产相对于海外资产尚未出现明显高估,性价比开始体现。

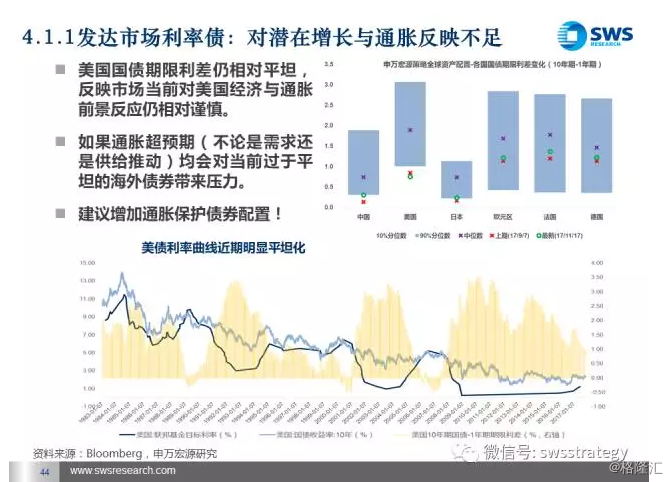

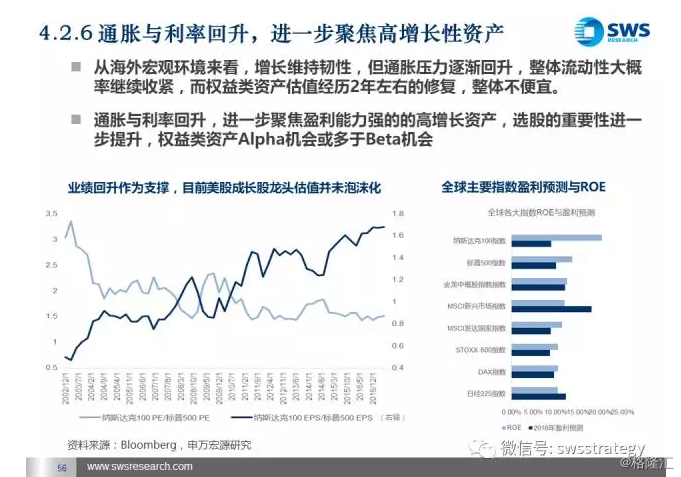

2018年全球通胀与利率回升可能加速,需要拥抱高增长资产以跑赢通胀与利率回升压力,同时加大风险对冲。通胀温和回升前提下,权益>大宗>债券;结合增长与估值:新兴市场(港股、A股)>日本>美国>欧洲。战略资产配置层面看,全球改革与刺激进一步深入概率提升、经济复苏仍有韧性的背景下,权益类资产大方向上仍好于债券类资产。考虑到2018年通胀潜在压力回升、全球流动性收紧边际提速,资产波动性或将提升,建议进一步聚焦盈利能力强、估值相对合理的高增长资产,对于前期估值过高的部分风险资产予以一定再平衡或加强风险对冲。当前全球债券期限结构相对平坦,对潜在增长与通胀风险反映不足,相对谨慎。权益类资产方面,选股的重要性进一步提升,Alpha机会或多于Beta机会,核心关注全球(特别是中美)消费、科技与制造业龙头。大宗商品方面重点关注原油产业链。风险对冲角度关注:1)发达市场通胀保值债券(抗通胀);2)中国利率债(与权益类资产相关性转负、配置价值与风险对冲价值提升);3)美元(受益于美国政治周期预期低位回升,同时有避险属性,价格偏低)。