下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“国之重器”历来是资本市场追逐的热点,无论是从高度、广度、深度、纯度哪个角度来看,这都是家国情怀者最理想的投资主题。而最近,从半导体行业看,A股和港股,各自有两个公司扮演了这样的领头羊的角色:

一是京东方,凤凰涅槃,股价从2块的低点到现在的6.5。

在“京东方效应”的带领下,港股有一只股票也不甘落后——中芯国际,“同一个老爹,凭什么我比你差”?于是乎,中芯国际的股价应声而起,从低点到最高点,翻倍有余。

可是中芯国际真的会演绎一波,像京东方般气势磅礴的走势么?

未必。熟悉资本市场的都知道,像京东方的面板行业和中芯国际的芯片制造,这种重资产行业,需要持续不断的资本投入,然后却不一定能追上和国外的差距,因此,虽经常有一波行情,却因为业绩始终无法兑现,股价起起伏伏,没有多大起色——被称为“价值投资者的绞肉机”。

京东方月线图

中芯国际月线图

不过,这一次京东方可是为我国长脸了,苦了多年之后,不仅业绩开始兑现,最新OLED技术也追上三星,终于可以拿掉“价值绞肉机的称号”。

那么,中芯国际呢?

一、罗马不是一日建成的

强大的古罗马帝国,孕育了辉煌灿烂的西方文明,我们至今仍对它十分神往。然而,罗马帝国的成功并不是一朝一夕的。

罗马人,智力不如希腊人,体力不如高卢人,技术不如埃特鲁利亚人,经济不如迦太基人,但为何却能一一打败对手, 建立并维持庞大的罗马帝国?

从罗马建国到第一次、第二次布匿战争之前的五百年间的历史。这是一个饱经苦难的漫长岁月里的故事,即使在它的鼎盛时期,它都时常处于进一步退半步的状态。罗马后来之所以能成就大业的重要原因,基本上就是在这五百年间萌芽的。就好像一个人在青少年时期积蓄起来的力量到了三十而立之年才开始了解其真正的价值一样。

Romewas not built in a day,同样,行业的兴盛犹如帝国崛起。

还是以京东方比较。从京东方的历史看,可以看到中芯国际的未来,同为高科技制造业,京东方的半导体制造与中芯国际的集成电路制造有着两个特征:

1、产业性质决定了这类产业走的是一条与传统工业截然不同的道路,它们的核心是遵循高速技术进步与高强度投资互为因果的演进,技术进步和资金的疯狂投入是关键因素。

2、在技术进步速度快和规模效应大的高技术工业,后进者无法仅凭劳动成本低克服这种壁垒,往往需要付出比先行者更大的投资成本才能跨过门槛,作为追赶者的企业在竞争中处于极度不利的位置。

看京东方的历史就可以深刻了解这一点,尽管国家给足政策,但是因为上述的两个特征,京东方在2005年和2006年两年巨损33亿元,搞了个“聚龙计划”被夏普摁在地上摩擦,为了研发和扩产能融资四处奔波,当京东方终于开始扩张并展示出势头时,全球领先企业又高调转向OLED等新技术,然后在进入研发和扩产能再融资的阶段,直至摆脱融资困扰,业绩兑现,才涨出了今年波澜壮阔的形态。

从股价上看也是体现了其一波三折的状态,追赶期间长期低迷,技术迎头赶上开始扩产能的高炒作预期,然后才到如今技术产能、技术成为先行者的业绩爆发期,未来的前途无量。

值得注意的是,在15年涨的一波行情,借着当时所处于的大牛市行情,中国独有的“地方政府+京东方”组合投资模式15年开始逆周期大规模投资合肥10.5代线、成都6代AMOLED线、绵阳6代AMOLED线、武汉10.5代线,这种模式下,集中力量办大事的能力发挥地淋漓尽致,亿福州8.5代线为例,300亿总投资,180亿注册资本中大基金出资17亿占股9.44%、京东方出资20亿占股90.56%、余下143亿由福州城投以低息委托贷款形式提供给京东方。这个时候的京东方在技术上已经达到先进水平,但是股价仍然被带到了之前平台位置,直至技艺继续精进、良率提高的,业绩开始有所反应的2017年,才到了现在的地步。

但是中芯国际显然还没有到摘取果实的时候。

现在中芯国际,与京东方15年的状况是如此相似。产业基金大力支持、国开行近乎无限的1.5%超低利率资金供给以及所有税费减免下,15、16年疯狂地扩产能。但到现在为止,在政策都到位的情况下,资金上短期内有所短缺,技术进展甚至比当年的京东方还要慢,却走出了如同如今京东方的走势,这明显有点过了。

京东方曾在15年的时候大涨一波,而后回到原点,中芯国际也曾在16年的时候,满怀激情的涨到12块又跌回6块多,这样的轮回,我想京东方已经走完,中芯国际则未必。

二、情怀的归情怀,理性的归理性

2016年,我国集成电路进口额高达2271亿美元,连续4年进口额达2300亿美元,而同期石油进口额仅为1164亿美元。中国芯片需求占全球总需求比例接近6成,2015年芯片自给率仅为26%。这样的反差和需求决定了集成电路产业注定是属于国之重器的产业。2015年5月份中国发布了“中国制造2025”白皮书,其中提到中国芯片自给率要在2020年达到40%,2025年达到70%。配套的“国家集成电路产业基金”俗称大基金2014年成立,一期募集资金1387亿,已投资1003亿,二期预计明年开始募集,全国各地成立的小基金超过3200亿。

国家对大芯片如此重视,值得欣喜,而最近中芯国际把梁孟松招致麾下更是可歌可泣,中芯国际这波行情很大程度上反映了市场对于芯片国产化的决心和信心,可是对于冲着这样情怀而买入的同志,我想你不适合做投资,投资需要理性的思考,对于梁孟松的加入,我们需要思考的是:

中芯国际真的会因为一个人才的加入,而立竿见影,马上实现赶超么?

下面我就不得不提一下,关于芯片制程进步,一些关键性的因素了。

目前集成电路这个领域,格局是台积电,英特尔,三星三巨头,另外加上格罗方德,在技术上呈现遥遥领先,其他公司只能苦苦追赶。凭借着技术和工艺,台积电一家就已经占59%的市场份额,中芯国际只有6%。

晶圆加工按技术水平分可以分为三个梯队:

第一梯队:台积电、三星、Intel,标准是掌握了10nm的高端制程量产技术。

第二梯队:联电(UMC)、格罗方德(GlobalFoundries),在高端14nm上有小规模的量产,28nm制程算是完全成熟。

第三梯队:中芯国际,28nm寻求量产良率的突破,40nm制程完全成熟。

在2010年,台积电已经提出28nm技术并达到量产,成功夺得了iPhone6的订单,2015年,28nm已经折旧完毕开始打价格战挤垮了其他对手,并实现14/16nm芯片商业化量产。现在台积电已经实现10nm量产,7nm的芯片已经在今年4月开始试产。而中芯国际,解决了股权斗争,真正开始认真干活是在2011年,15年28nm才勉强宣布达到量产标准并开始。起步晚,过去投资不足对于技术进步来说是硬伤。而技术是需要人才积累的,在国外技术封锁的情况下,资本再多也显得无奈。

而中芯国际在制程进步上,面临着两个关键问题,并不是一个梁孟松就能解决的:

(1)前期开发不足、研发投入极其欠缺

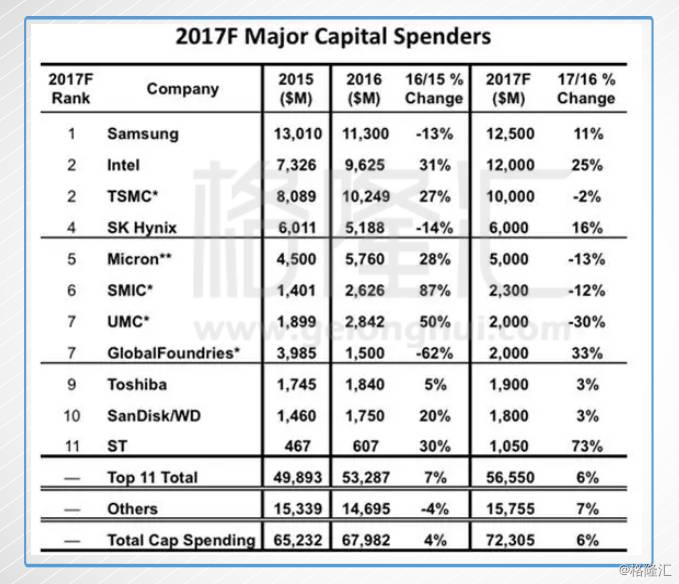

集成电路制造是长期的战役,技术是需要时间沉淀的,而技术的沉淀是用资金和人长期堆出来的。中国猛砸千亿元投资芯片产业,其实还远远不够,2016年,集成电路方面的资本支出,三星是113亿美元,台积电是102.5亿美元,英特尔是96.25亿美元。中芯国际26.26亿美元,增长87%,资本支出增长最快的,但是差距还很大。而且研发支出还没算进去。

(2)中层研发人员素质不足,巧妇难为无米之炊

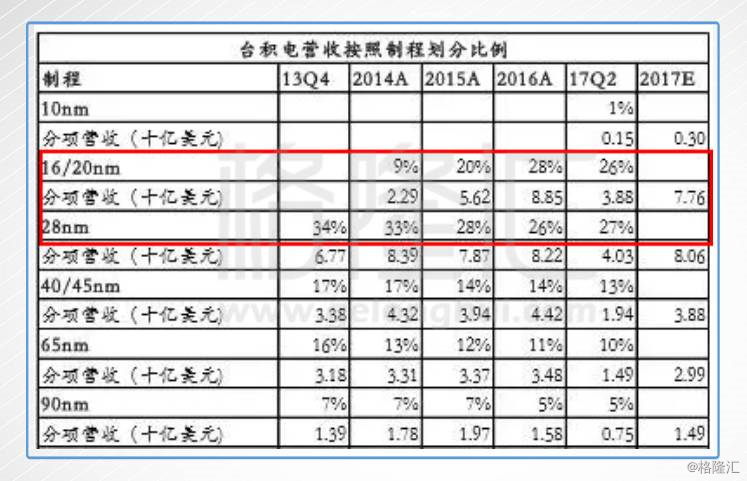

中芯国际的销售额在2016年同比增长近30%,销售额暴涨主要是依赖于产能的大幅扩充,而不是仰仗于先进工艺制程的进步。2016年Q4中芯国际各个技术制程的占比,可以看到40/45,50/55纳米还是大头,28纳米只占3.5%。即使到2017年上半年也只是进步到5.8%。而且目前中芯国际量产的28纳米工艺是Poly/SiON,更为先进的28nm HKMG制程在今年量产是中芯国际今年最重要的任务。在中芯国际目前还在为28纳米的HKMG工艺良率爬坡困恼,因为快速扩张的产能,上半年产能利用率下降到86%。技术的进步,跟不上产能的扩张,原本40nm到28nm的替换升级需求由于技术没跟上导致了供过于求,而且还有良率的困难爬坡,都可以看出在于技术上的窘境。

背后还是技术实力的沉淀问题,首先是技术没能如期进步,其次是技术虽然达到了,但是工艺水平还有很大的提升空间,这同一制程技术竞争力也会下降。而背后的是人才的积累问题,中芯国际一直没有成功的搞出任何一个先进制程的完全自主工艺,中芯国际目前14nm的先进制程是和高通,华为,IMEC成立的合资公司在研发,最先进的技术是来自合资公司,国内各行各业,经验证明,能够获得高额盈利的公司,都是拥有自主研发技术的企业,如中车、中国核电、阿里等等。

中芯国际宣布任命其为共同CEO,和赵海军一起形成双CEO的局面,可见中芯国际对其重视。梁孟松的到来直接带来的股价上涨,我看到并不是前途一片大好,而是对于中芯国际技术研发水平的担忧,先进制程还要高度依靠这些空降的人才,这对于企业的发展真有那么大好处么?这也恰恰反映了中芯国际的无奈,缺乏高端的技术人才,这是中芯国际最大的软肋。而这样高端技术人才并不是靠一两个人可以解决的。

首先,我并不否认蒋尚义、梁孟松是不可多得的人才。蒋尚义台积电期间,他牵头了从250微米,一直到90nm,65nm,40nm,28nm,20nm 和16nm FinFET关键节点的研发,就算不参与运营,也能充当指路人,节省时间。梁孟松更是在跳槽到三星期间,帮助三星在20nm以下制程技术突飞猛进,当年三星直接从28nm跳到了14nm,尤其是在2014年底率先量产14nm的FinFET,一度超越台积电。

但是,梁孟松虽然是高级研发人才,但是集成电路技术开发是非常复杂的,梁孟松的存在更多的作用是指明方向,减少试错成本和长期内加快进度,但是进程可以有多快还要取决于中基层工程师,如果说梁孟松是总工程师,那么中基层的研究人员正是理念的其实现者,一个大创新下需要大量的技术小创新和制造经验,当年台积电没了梁孟松仍能迎头赶上,除了其他优秀的高级研发人才,更重要的是有着一大批经验丰富的中基层技术能手,让工艺达到最高水平,这也是三星落后的原因之一。现在的中芯国际,中基层工程师水平从良率的爬坡速度看,大概率还是缺乏的,巧妇难为无米之炊,就算梁孟松再有能耐,也不能包办全部研究项目,一大批人才的缺乏才是中芯国际最大的障碍。

最乐观的估计,中芯国际能在2019年底实现14纳米量产就是超预期了。另外,14纳米量产,中芯国际的良率和实际工艺效果能不能超过台积电的16纳米都还是个疑问,没有一套完整的自主开发体系,要达成京东方的效果时间还早。

三、价值绞肉机也许又启动了——业绩和估值不会说谎

除了技术以外,从市场和公司的角度,也难以下结论中芯国际能支起现在因为高预期产生的估值,国之重器重点发展没错,但是市场总是冷酷的。在初期,中芯国际曾经增长非常迅猛,在2004年营收就达到了10亿美元,然而到2016年只增长到30亿美元,芯片制造业要突破封锁,异常艰难。

中芯刚开始发展就遭到了台积电的压制,2003年8月,台积电称中芯国际侵犯其专利并提起诉讼,2005年中芯国际和台积电和解,代价是中芯国际支付1.75亿美元的和解费,2006年台积电再次向美国加州法院起诉并指控中芯国际违反了2005年的协议,到2009年长达三年的诉讼战后再次选择和解,中芯国际付出了惨重代价,支付了2亿美元的赔偿金,并且以贡献股权和约定价格定向发行股权,让台积电持有了中芯国际10%的已发行股本的股份,共计超过24亿股,直到2012年才真正开始重新发展,当年中芯国际销售额达到了17亿美元,增长29%。

虽然台积电技术已经发展到7nm量产的程度,但技术实力的体现不仅仅是先进的制程,台积电28nm以及以下制程达到73%,就算设备落后一些,实际上,现在中芯国际部分使用生产28nm的设备已经l落后于中芯国际,但台积电依靠更加成熟的工艺,可以达到更高的质量和效率,台积电就是靠低价战术,靠着更高的性价比打趴了三星。

所以,只要巨头们有这个心思,随时可以让现在的中芯国际苦不堪言。而实际上,面对着中国这个巨大的市场,各方芯片生产商已经有所行动。

三星、台积电都开始在中国设厂。台积电南京厂将会开始量产16纳米工艺,明年台积电还会在大陆和中芯国际在先进制程上直接竞争。联电在厦门和厦门政府和福建电子集团的合资厂——联芯集成电路制造公司,今年已经量产了28nm工艺,熟悉行业的都知道联电的工艺仍大大高于中芯国际,2016年28nm制程营收已经占到了联电的17%左右,中芯国际到现在也才有6.6%。仍在扩产能的中芯国际,在更加成熟的芯片制造商的打压下,大量的产能或许会变成沉沉的负担。

对于中芯国际来说,这一两年,不仅前有狼后有虎,还要承担15年开始的巨额投资留下的折旧费,冲击先进制程带来的大量研发支出,如果你要说这一两年,981的业绩会好,我不相信。

那么,估值呢?

如果按照上述思路,假设芯片代工业继续以6%以上的速度增长,产能利用率上半年产能利用率维持在上半年86%,毛利率将因折旧增加而下滑,228nm HKMG量产后,28nm占比将快速提升可能会到18年年中后,业绩上面预计中芯国际今年净利润 2.3亿美元,今年对应的PE将高达35倍,PB达1.7倍,而如果回归正常,PE不会超过20倍,PB也会回到1倍的水平。

结语

投资赚的是一个大趋势的钱,是与一个国家和民族的命运和未来捆绑在一起的。芯片代工的发展是国家未来,逻辑上来说,这是一个无法证伪的故事,如果你足够有信仰,不妨继续买入,但是,仅以价值投资的角度,这明显不是一个好时机。

尘归尘、土归土,一切都会回归到价值,泡沫中酝酿的往往是破灭后的绝望。大国重器,少一点炒作,多一点理性。

Romewas not built in a day,中国芯片制造业的帝国,也不是一日就能建成的。