下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最终,地产股还是被政策干下来了。这个周末,严厉的地产调控接踵而来,从本周五晚间到本周六,重庆、南昌、南宁、长沙、石家庄、贵阳先后发布楼市限售新政,部分房子2-5年内不能卖了。

目前地产已经差不多有6个月的政策真空期,而在这段时间,香港的内房股像个疯子一样的往上涨,简单举几个例子,融创今年涨了4.5倍,恒大涨了5倍,碧桂园涨幅稍微小点,但也涨了两倍多。这三只股票,号称内房三魔头,强势到没朋友的内房极大的拉动了今年港股的热度,基本是过去几年赌对了周期,上了杠杆拿了很多地,尤其是恒大和融创。这一来,也奠定了未来几年发展的基础。

周末的房地产调控,也许是大会前的献礼,但这波节奏稍微带一下,内房那汹涌的获利盘就扛不住了,今天内房股普跌,三大魔头:碧桂园(2007.HK)跌10.90%,中国恒大(3333.HK)跌8.81%,融创中国(1918.HK)跌7.51%。

今年恒指这波强势的行情,内房作为绝对的热门板块,是绝对的市场情绪风向标,不论基本面,一如15年的中国中车所代表的市场情绪,不论对于总体行情的情绪,还是房地产股的走势,三大魔头就是最大的衡量指标。

如果龙头都扛不住,那接下来的,你懂的…

地产是周期之母,过去10 年中国经济的驱动力,最根本的动力来自于房地产,房地产销售是最重要的经济领先指标,对工业增加值增速长期也是非常吻合。

但我们看到的就是,每次搞经济,口号喊的震天响,最后回家进门又跑去搞了房地产,所以套路这种东西,肯定还是城里人深。

现在地产的调控从需求和供给两端发力。需求端,调高首付比例,调高贷款利率,然后限购,供给端也限售,基本打死了这个市场的流动性。那么总体房价下跌肯定是个必然的趋势。

不过最近如此严重的地产调控,又会把我们带到哪里去?

一

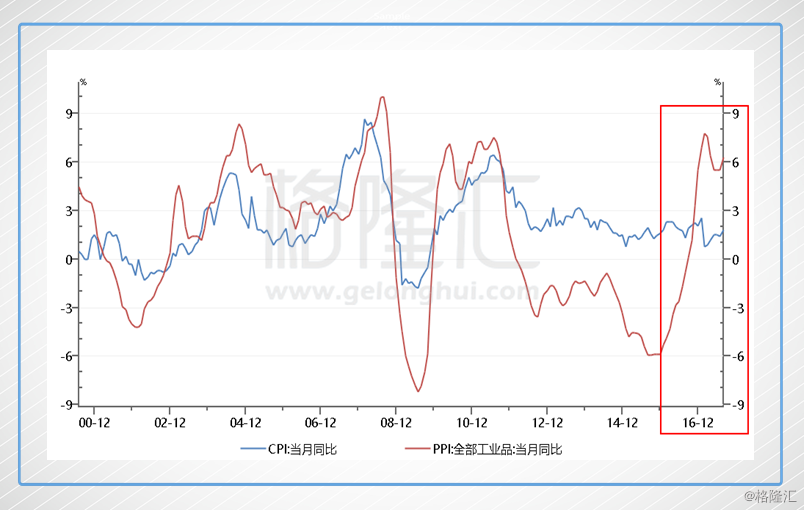

不知道最近大家关注CPI和PPI多不多,这两个东西,一个是企业购买的一篮子物品和劳务的价格指数,另一个是消费者买到手的价格指数,PPI反映生产环节价格水平,CPI反映消费环节的价格水平,理论上来说走势应该是吻合的,实际上如下图这样,在大多数的时候,他就应该是吻合的。上游的价格波动会通过产业链向下游产业扩散,,最后扩展到流通领域的消费品。

但是最近,看下面的小红框,画风却有点不对,PPI涨的飞起,CPI却原地踏步。

PPI上涨好解释,从去年开始,我们搞了供给侧改革,用行政的手段,直接按掉了很多产能,最后结果自然就是上游各种资源品不断的涨价。

但是CPI的纹丝不动,说明了传达的不顺,或者说生产者需要接受原材料的涨价,但是生产者并不能把这个涨价转嫁到消费者头上。那这是为什么呢?

原因也很简单,一个字,穷。

或者用专业点的话叫:需求不足。

二

我们真的穷么?走在北京的大马路上,凡是有套房子的,可都是千万富翁啊。从身价来说,我们当然不穷,但是我们的身价,都被套进了房产。

总体来说,我们身价越来越高,但兜里的钱却越来越少。财务上的理解就是壮观的损益表,悲伤的现金流量表。

很多人喜欢开玩笑:“这届人民不行”。我来给大家平下反,我们从数据来看下,这届人民到底TM行不行。

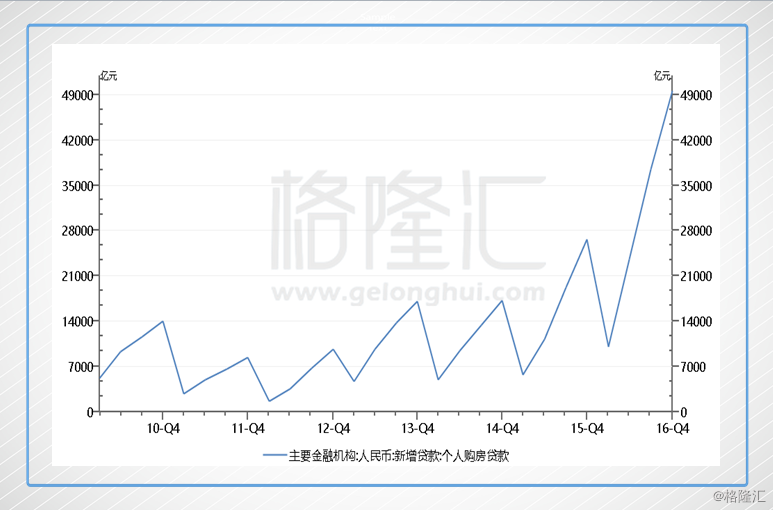

这张图是我国居民季度买房的新增贷款,可以很明显看到,15年开始,大家开始增加贷款买房。

那么我们到底问银行借了多少钱?

14年底,我国个人住房贷款余额是10万亿,短短3年,我们的住房贷款余额已经翻了一翻,达到了20万亿,同比增速都是30%多。

到了17年,房价涨的实在太快,于是政府开始出手调控,加大了对房贷和首付的要求,希望把需求压下去。而且因为房价的上涨,首付也更贵了。

但是聪明的中国人,真是把我佩服的五体投地,他们要想往自己身上加杠杆,真是谁都拦不住。

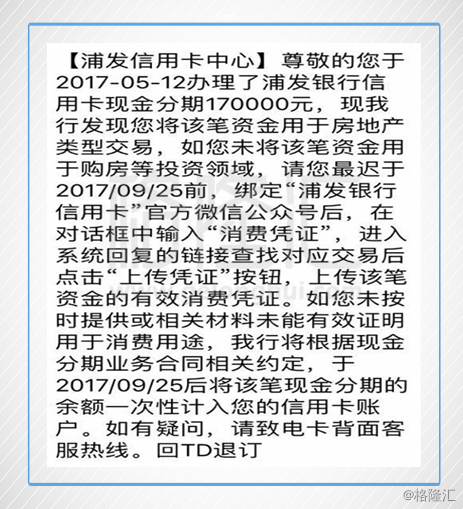

长贷不行咱们搞短的,什么信用卡,蚂蚁花呗,以及各种网络贷款平台,还有各种亲戚朋友的友情贷,凡是能搞钱的都去借。

17年前7个月,居民新增消费性短期贷款1.06万亿,同比增加7137亿,而去年全年消费性短期贷款仅新增了8305亿,也就是说今年短贷突然比去年翻倍还要多,难道中国人的消费观念突然向老美靠拢了么,喜欢刷信用卡了么,肯定不是啊。

最后发现,中国人拼着命买房子,没钱借钱要买,借不到钱创造条件借也要买。

所以,以后谁再敢说这届人民不行,拿鞋底抽他!

这届人民在帮国家去杠杆的道路上,是做出了卓越贡献的,如果可以的话,我建议国家给每个买房的居民戴个大大的红花,再发个小证书,上书,光荣居民,为国去杠杆。

三

中国居民人均可支配收入这几年的增速大概是每年8%,但是最近几年的贷款增速是30%多。

目前我国居民的可支配收入是45万亿,但是总负债已经达到了42万亿,占比已经达到了90%多,而在十年前,这个比重还只有35%,我国居民用了十年,往自己身上抗了之前两倍多的债务。

我们把这个比例往全球去看,美国差不多在100%左右,而日本的这一比例从90年代以来基本都低于100%。再考虑到我国居民不仅仅向银行借贷,还会大量向父母、亲戚、朋友借款,而后者这种隐形的杠杆是没有计算在内的,所以我们已经把能加的杠杆都加上了,中国居民的杠杆,已经加到头了,不能再加了。

顺便再表扬一下:这届人民真NB!

十次危机九次地产,因为地产天然具备高杠杆的属性。现在居民已经把杠杆都加到了自己身上,万一出个篓子还不上了,是要出大麻烦的,所以国家提高首付,提高贷款利率,也是想说:乡亲们,别借了。

想当年,次贷危机也就是可以大量0首付买房引起的,现在居民短贷付首付,这和当年次贷的0首付买房没什么大区别,如果长期不加控制,会引发系统性风险。

好在现在央妈也是明白道理的,发现苗头不对,马上按下去。

然后你还爱炒房,没事,咱们搞限购限售,胳膊怎么拧的过大腿呢?

四

我们用数字算下我们现在有多“穷”。

回到开头,房子耗费了我们大量的可支配收入,去年42万亿的可支配收入,借了4万亿房贷,买了差不多12万亿的房子,付了8万亿,再加上20万亿房贷余额的还本付息,只剩下了30多万亿可以花。但这个还不行,还得继续扣。

如果我们再考虑居民其他负债(中国居民房贷占中负债的一半左右)和其他的固定支出,我们实际的居民自由现金流是减少的。

我大致估算了下中国居民的自由现金流,16年的自由现金流只有19万亿左右,这个数字是过去5年的最低水平,也难怪这几年需求起不来了,家里没余粮了啊。

再大致看下今年,地产销售数据还在增长,而且经过调控,首付和贷款利率都在涨,17年上半年房贷增速30%,而居民可支配收入增速大约是8%,所以可以肯定的是,今年我们比16年还要穷。

更可怕的是什么呢,一年全国社会消费品零售总额大约有30万亿,我们的自由现金流只有20万亿,即使刨掉固定支出和零售的重叠部分,也有几万亿的缺口,说明居民一年赚的钱根本不够花,这中间的差额,要么借钱,要么消耗存款。如果去看看17年的居民存款,几乎没有增长,因为实在没多余的钱可以存了。

五

中国经济目前正在艰难的转型期,需要摆脱过去依靠地产基建拉动的模式,切换为美国这种依靠消费拉动的模式,需要的就是增加居民的自由现金流来提高消费,因为消费的资金流动性比房子好太多,贷款周期也短,所以更容易刺激经济。

但是现状是房子消耗了过多的可支配收入和加杠杆的空间,抑制了居民的消费。所以如果能把房价长期稳定在一个合理的水平,释放买房金额和贷款空间,对于拉动国内消费是有非常大的帮助。

中国居民杠杆基本加到顶了,再加就要死人了,而中国房地产基本就是依靠信贷拉动,所以可以预计

未来几年,整体来说房子都没有大机会,需要让韭菜再涨一涨,杠杆率再降一降。

考虑到房地产对GDP的拉动效应,结转周期对于房地产股的影响,还有房地产板块今年对股市人气的拉动,一旦房子高位无量横盘,各种数据就考验监管的面子了。

结语

在房地产永远涨的预期下,管理不好吃瓜群众的预期,任何调控都是阶段性的。

杠杆降下来,居民收入涨起来之后,大家是义无反顾的冲进房地产的池子里,而不是去消费,从投资驱动转型到消费驱动,喊口号容易,落地太难。